Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Kudelski blickt auf eine bewegte Firmengeschichte zurück. Auf dem Siedepunkt des Technologiebooms bezahlten Anleger bis zu 270 Franken für eine Inhaberaktie des Herstellers von Empfangsgeräten fürs Satellitenfernsehen. Zu diesem Zeitpunkt wurde das Unternehmen aus Cheseaux-sur-Lausanne an der Börse mit mehr als 13 Milliarden Franken bewertet.

Fast 17 Jahre später ist die einst aufstrebende Firma nur noch ein Schatten ihrer selbst. In dieser Zeit musste sie sich mehr als einmal neu erfinden, was stets mit hohen Vorabinvestitionen einherging. Die neuste Stossrichtung lautet: Cyber Security.

Erst gestern tauchte der Aktienkurs kurzum unter 9 Franken und damit auf ein Mehrjahrestief. Mit einer Börsenkapitalisierung von weit weniger als einer Milliarde Franken erscheint Kudelski gar nicht erst auf dem Radarschirm mächtiger angelsächsischer Grossinvestoren.

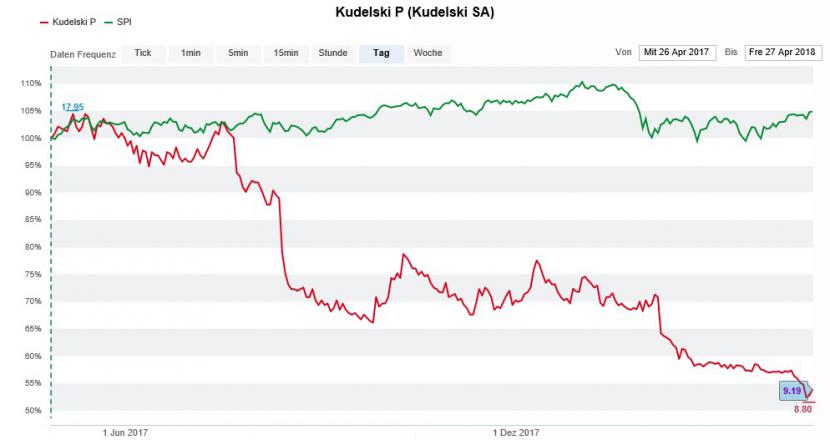

Den zermürbenden Kurszerfall der letzten Wochen und Monate richtig vorhergesehen hat Joern Iffert von der UBS. Seit er Ende Juli letzten Jahres eine Verkaufsempfehlung für die Aktien aussprach, hat sich ihr Kurs nahezu halbiert.

Allerdings kursieren im hiesigen Handel neuerdings Spekulationen, wonach die Schweizer Grossbank ihre Verkaufsempfehlung überdenken und eine Kaufempfehlung aussprechen könnte.

In den letzten 12 Monaten blieben die Kudelski-Aktien (rot) weit hinter dem SPI (grün) zurück (Quelle: www.cash.ch)

So richtig vorstellen kann ich mir das nicht, haben die damaligen Verkaufsargumente des Analysten doch bis heute Bestand. Einzig der Aktienkurs ist ein ganz anderer. Deshalb scheint nach dem jüngsten Kurszerfall bestenfalls eine Heraufstufung auf "Neutral", nicht aber auf "Buy", denkbar.

Die Hauptattraktion von Kudelski - wenn es eine solche denn überhaupt gibt - dürfte das geistige Eigentum sein. Wieviel Geld dem Unternehmen aus den Lizenzvereinbarungen mit Branchengrössen wie Apple, Google oder Cisco Systems zufliessen, darüber lässt sich bloss spekulieren. Das macht eine vernünftige Bewertung des in Ungnade gefallenen Anlegerlieblings nicht gerade einfacher.

+++

Vor wenigen Tagen legten Torsten Sauter und seine Mitarbeiter von Kepler Cheuvreux eine Liste von Unternehmen vor, bei welchen der schwache Franken zu einem Kursschub führen sollte.

Neben dem Sanitärtechnikkonzern Geberit und dem Dentalimplantatehersteller Straumann waren der Liste die Namen zahlreicher weiterer kleinerer und mittelgrosser Firmen zu entnehmen (siehe "Diese Firmen erwartet ein Franken-Schub" vom 23. April).

Was der Sauter kann, können wir auch, dürften sich die Berufskollegen bei Julius Bär gedacht haben.

Neben Geberit zählen bei der traditionsreichen Zürcher Bank auch die Risikokapitalspezialisten Partners Group, der Lebensversicherer Swiss Life sowie der Luxusgüterhersteller Richemont zu den grössten Nutzniessern eines schwachen Frankens.

Interessant ist aber vor allem der Hinweis, dass man den Euro-Franken-Kurs bei Julius Bär gegebenenfalls noch bis auf 1,30 Franken vorstossen sieht.

Die Entwicklung des Euro-Franken-Kurses (rot) im Vergleich mit dem SPI (grün) (Quelle: www.cash.ch)

Bei ihren offiziellen Währungsprognosen hält sich die Zürcher Bank vorerst bedeckt: Erst gestern liess sie durchblicken, dass sie das Währungspaar in drei Monaten bei 1,20 (zuvor 1,18) und in 12 Monaten gar bei 1,22 (zuvor 1,20) sieht.

Wie dem auch immer sei - dem Schweizer Aktienmarkt hat der schwache Franken in den letzten Wochen kaum geholfen. Eine mögliche Erklärung für dieses Phänomen liefern mir Berichte aus Londoner-Quellen, wonach sich mächtige amerikanische Investoren aus unserem Heimmarkt und damit verbunden aus dem Franken zurückziehen.

Ausserdem ist bekannt, dass nicht wenige Schweizer Grosskonzerne ihre Währungsrisiken teilweise oder ganz über Termingeschäfte absichern. Auch dieser Umstand dürfte den erhofften Franken-Schub etwas schmälern.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |