Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Als Aktienanlegerin und Aktienanleger möchte man die letzten fünf Handelstage am liebsten vergessen – oder noch besser: Gleich ganz ungeschehen machen. Der Schweizer Aktienmarkt setzte seine Talfahrt vom Donnerstag und Freitag letzter Woche nämlich ungebremst fort. Der Swiss Market Index (SMI) büsste im Wochenvergleich gut 4 Prozent ein, der Swiss Leaders Index (SLI) fast 6 Prozent.

Zu den Verlierern der Woche gehörten aber vor allem die Nebenwerte, allen voran die Valoren des Automobilzulieferers Autoneum, des Logistiklösungsanbieters Interroll, des Orthopädieunternehmens Medartis oder des Spitalkommunikationsspezialisten Ascom. Wie man mir berichtet, sahen sich hiesige Nebenwertefonds in den letzten Tagen mit hohen Rücknahmen konfrontiert. Dadurch waren die Fonds gezwungen, Aktienpositionen zu liquidieren. Und aus vergangenen Tagen wissen wir nur zu gut, was passieren kann, wenn alle gleichzeitig den Ausgang suchen.

Interessant ist übrigens, was sich hierzulande unmittelbar vor dem jüngsten Kursdebakel abspielte. Bei den Aktien von Medartis reichte am Dienstagvormittag schon ein Kaufauftrag für ein paar Stück, um den Kurs innerhalb nur weniger Sekunden von etwas mehr als 82 Franken auf fast 100 Franken hochschnellen zu lassen. Die Freude der Aktionärinnen und Aktionäre hielt allerdings nicht lange, gingen die Valoren des Orthopädieunternehmens an diesem Tag doch bei weniger als 84 Franken aus dem Handel. Das zeigt, wie dünn die Geld- und Briefkurse kurz vor dem Kursdebakel eigentlich waren.

Der dünne Markt sorgte bei den Medartis-Aktien für Bocksprünge (Quelle: www.cash.ch)

Auffällig war die Kursschwäche vom Dienstag und Mittwoch bei den beiden SMI-Schwergewichten Nestlé und Novartis. Ausländische Grossinvestoren hätten diese Aktien zu Geld gemacht, um in die Finanzwerte umzuschichten, wie aus Handelskreisen verlautete. Bei den Valoren von Novartis konnte selbst eine verteidigende Kaufempfehlung mit dem vielversprechenden Titel "Für Grossmütter, die gerne Überraschungen mögen" aus der Feder des Pharmaanalysten Laurent Flamme von der Zürcher Kantonalbank den Kursrutsch nicht aufhalten. Grössere ausserbörsliche Blocktransaktionen scheinen diesen Ausstieg aus zuvor getätigten "Safe-Haven"-Käufen bestätigen zu wollen.

Ob die ausländischen Grossinvestoren bei ihren Umschichtungen die Rechnung mit der Schweizerischen Nationalbank (SNB) gemacht haben? Wenn ich mir die Kursverwerfungen von gestern Donnerstag so anschaue, dann womöglich nicht...

Eine neue Woche, eine neue Hiobsbotschaft - hiess es für die Credit Suisse. Die Grossbank ist aus meiner Börsenwoche im Schnelldurchlauf nicht mehr wegzudenken. Darf man einem Bericht der Financial Times Glauben schenken, dann nimmt die britische Finanzmarktaufsicht FCA die Schweizer an die Kandare und setzt sie auf eine Liste von etwa 20 Instituten, die etwas enger beaufsichtigt werden.

Umso mehr überrascht, dass die kleinere der beiden Schweizer Grossbanken im neusten Stabilitätsbericht der SNB nicht gerügt wurde. Direktoriumsmitglied Fritz Zurbrügg nahm die Credit Suisse stattdessen sogar in Schutz. Es sei genug Kapital vorhanden, um künftige Verluste verkraften zu können. Einen kleinen Seitenhieb in Richtung der Grossbank liess man sich bei der SNB dann aber doch nicht nehmen, machen die Autoren im Stabilitätsbericht doch explizit die Ertragsschwäche – insbesondere im direkten Vergleich mit der Erzrivalin UBS – zum Thema.

Die SNB trat gestern Donnerstag endlich aus dem übergrossen Schatten der Europäischen Zentralbank (EZB) hervor und überraschte mit einer Leitzinserhöhung um 50 Basispunkte auf minus 0,25 Prozent. Möglich macht diesen Schritt die zahmere Teuerungsentwicklung in der Schweiz. Diese führt nämlich dazu, dass der Gleichgewichtskurs des Euros an der Kaufkraftparität gemessen erstmals auf unter einen Franken gefallen ist.

Zur Erinnerung: Anhand der Kaufkraft zweier Wirtschaftsräume lässt sich anhand eines Waren- und Dienstleistungskorbs ein fairer Währungsumrechnungskurs ermitteln. Als die SNB im Januar 2015 den Mindestkurs gegenüber dem Euro in einer Nacht-und-Nebel-Aktion aufhob, lag dieser sogenannte Gleichgewichtskurs für die europäische Einheitswährung noch in der Nähe von 1,30 Franken.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich in den letzten Jahren nicht mit Kritik an der SNB und ihrer Geldpolitik gegeizt habe. Den mutigen und dennoch wichtigen Zinsschritt von gestern Donnerstag begrüsse ich hingegen sehr. Dort wo die EZB unter Christine Lagarde unnötig zaudert und den richtigen Zeitpunkt womöglich längst verschlafen hat, schreiten Thomas Jordan und seine Direktoriumskolleginnen und -kollegen entschieden ein. Ein dickes Lob von meiner Seite!

Für mich ist das Finanz-Universum allerdings erst dann wieder im Gleichgewicht, wenn die Negativzinsen endgültig der Vergangenheit angehören. Umso mehr hoffe ich, dass die SNB im September und dann erneut im Dezember mit weiteren Zinsschritten nachlegen wird. Denn dass der Gläubiger den Schuldner noch fürs Schuldenmachen bezahlt entbehrt jeglichem gesunden kaufmännischen Verständnis und hat in den letzten Jahren zu verheerenden wirtschaftlichen Fehlallokationen geführt. Mit anderen Worten: Das Geld floss im Wirtschaftskreislauf nicht länger dorthin, wo es den grösstmöglichen Nutzen entfalten kann. Die Folgen dieser wirtschaftlichen Fehlallokationen werden uns noch lange begleiten. Japan lässt grüssen.

Dass der Franken nach dem überraschenden Zinsschritt erstarkte, hat aus Schweizer Sicht übrigens einen höchst willkommenen Nebeneffekt: Einfuhren aus dem Ausland werden dadurch günstiger. Das gilt auch für Erdölerzeugnisse und Strom. Da bleibt mir nichts anderes übrig als zu hoffen, dass die vom Export abhängigen Unternehmen mit dem stärkeren Franken zurechtkommen. Das Wirtschaftsumfeld ist in den letzten Wochen und Monaten nämlich nicht gerade einfacher geworden.

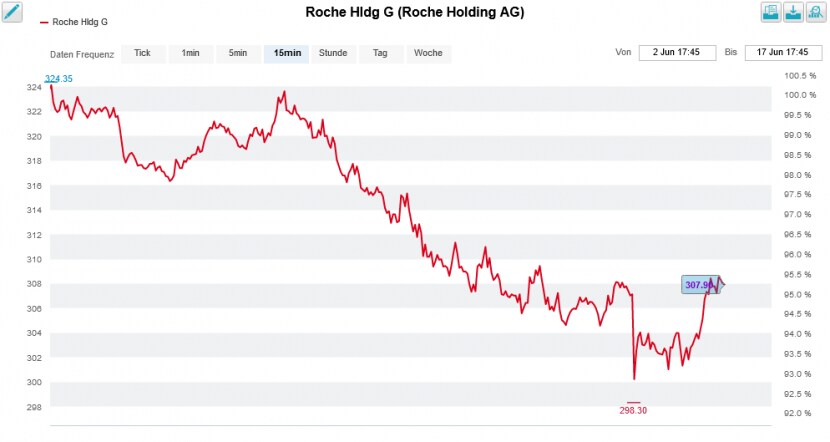

Kommen wir an dieser Stelle noch kurz auf Roche zu sprechen. Der Pharma- und Diagnostikkonzern aus Basel musste gestern Donnerstag einen weiteren Rückschlag in der Forschung und Entwicklung einräumen. Der Alzheimer-Wirkstoff Crenezumab zeigte in Studien nicht die erhoffte Wirksamkeit. Alzheimer? Da war doch was. Mit Gantenerumab hat Roche auf diesem Therapiegebiet nämlich noch immer einen Pfeil im Köcher. Und dieser muss sitzen, lassen die Analysten durchschnittlich doch Spitzenumsätze in Höhe von 5 Milliarden Franken in ihre Bewertungsmodelle miteinfliessen. Mit Studienergebnissen zu Gantenerumab ist erst im Schlussquartal dieses Jahres zu rechnen.

Am Donnerstag kosteten die Bons von Roche keine 300 Franken mehr (Quelle: www.cash.ch)

Keine Gantenerumab-Umsätze lässt Analyst Elmar Sieber von der Basler Kantonalbank in sein Bewertungsmodell miteinfliessen. Nichtsdestotrotz stuft er die Genussscheine nach dem Kurszerfall der letzten Wochen und Monate von "Marktgewichten" auf "Übergewichten" herauf. Das Kursziel gibt er neuerdings noch mit 350 (zuvor 365) Franken an.

Ob sich die Genussscheine von Roche über 300 Franken zu halten vermögen, wissen wir womöglich schon am kommenden Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |