Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die Aktien von Zurich Insurance leiden schon seit Wochen unter einer mysteriösen Kursflaute. Seit dem Dividendenabgang von Anfang April scheint die Luft draussen. Damit sind die Valoren der Versicherungsgruppe aus Zürich übrigens in guter Gesellschaft. Denn jenen anderer Rivalen wie etwa Helvetia oder Bâloise ergeht es nicht viel besser. Schuld sind mitunter die zuletzt wieder rückläufigen Zinsen.

Die besagte Kursflaute ruft nun die UBS auf den Plan. In einem mir zugespielten Kommentar aus den Handelsräumen des Wealth Managements sprechen die Autoren eine taktische Kaufempfehlung für die dividendenstarken Aktien von Zurich Insurance aus. Will heissen: Sie trauen den Valoren schnelle Kursgewinne zu.

Die Autoren heben einerseits die starke Stellung der Versicherungsgruppe im amerikanischen Firmenkundengeschäft hervor. In diesem Geschäftszweig stiegen die Prämienansätze zuletzt besonders stark. Andererseits zeigt man in den Handelsräumen sichtlich Gefallen am krisensicheren Geschäftsmodell sowie an der soliden Bilanz.

Seit dem Dividendenabgang vom April ist bei den Zurich-Aktien der Wurm drin (Quelle: www.cash.ch)

Das wiederum deckt sich in etwa mit der Einschätzung der in London sitzenden Kollegen aus dem Investment Banking. Dort ist Analyst Will Hardcastle zuständig. Er preist die Aktien schon seit März letzten Jahres zum Kauf an – zuletzt sogar mit einem 12-Monats-Kursziel von 450 Franken.

Neugierig wie ich bin, machte ich mich Mitte April schlau, wie lange es in den letzten Jahren denn jeweils dauerte, bis die Valoren der Versicherungsgruppe den Dividendenabgang wieder aufgeholt hatten. Mit einem eher überraschenden Ergebnis: So gab es in den vergangenen zwölf Jahren doch gleich deren drei, in denen Geduld gefragt war. Das gilt insbesondere für das Jahr 2015, als es aufgrund hausgemachter Probleme bis Mitte März 2019 dauern sollte, bis der Kurs der Aktien wieder zum Schlussstand vom Abend vor dem Dividendenabgang aufschliessen konnte. Das sind nicht weniger als drei Jahre, 11 Monate und zwei Wochen. Auch im April 2010 dauerte es 321 Tage, im darauffolgenden Jahr sogar 720 Tage. Das ist selbst für längerfristig denkende Anleger eine halbe Ewigkeit.

Es gibt aber auch erfreulichere Jahre. 2009 war die Dividende bereits nach 10 Tagen wieder wettgemacht, 2018 immerhin nach knapp zwei Wochen. Aufgrund dieser enormen Unterschiede lässt sich keine zuverlässige Faustregel herleiten.

Doch auch wenn die UBS mit ihrer Einschätzung falsch liegen sollte, und die Aktien von Zurich Insurance nicht für schnelle Kursgewinne gut sind, dürfte sich etwas Geduld durchaus auszahlen.

+++

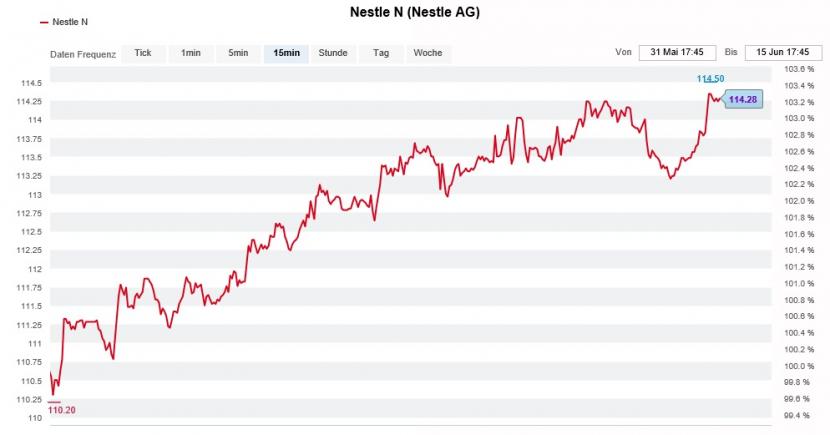

18 lange Monate mussten die Aktionärinnen und Aktionäre von Nestlé warten, bis die Valoren des Nahrungsmittelmultis aus Vevey zum Rekordhoch von Anfang September 2019 bei 113,20 Franken aufschliessen konnten.

Wer wie ich dachte, dass die neuen Rekorde ein Kursfeuerwerk zünden würden, wurde allerdings enttäuscht. Am vergangenen Freitag stiessen die Aktien in der Spitze bloss auf 114,30 Franken vor. Danach setzten wieder Gewinnmitnahmen ein. Überzeugung sieht anders aus.

Die beiden anderen Schwergewichte Roche und Novartis schnitten zuletzt um einiges besser ab. Selbst eine Heraufstufung von "Underperform" auf "Neutral" mit einem Kursziel von 118 (zuvor 106) Fr. durch Analyst Jeff Stent von BNP Paribas hilft den Aktien am heutigen Dienstag kaum. Das mag damit zu tun haben, dass die Valoren von Nestlé mit einem Plus von knapp 10 Prozent seit Jahresbeginn noch immer die Nase vorn haben.

Die Nestlé-Aktien verspürten in den letzten zwei Wochen nur mässig Auftrieb (Quelle: www.cash.ch)

Eine weitere Erklärung könnte die kürzliche Gewinnwarnung von Campbell Soup liefern. Aufgrund gestiegener Rohstoff- und Transportkosten sah sich der Rivale letzte Woche zu einer Kürzung seiner diesjährigen Gewinnvorgaben gezwungen. Obwohl sich Nestlé und Campbell Soup nicht miteinander vergleichen lassen, dürften beide Unternehmen die höheren Rohstoff- und Transportkosten nur teilweise und mit zeitlicher Verzögerung über Preiserhöhungen weitergeben.

Ende November letzten Jahres schrieb ich:

Mittlerweile veranschlagt die für J.P. Morgan tätige Analystin Celine Pannuti gar ein Kursziel von 135 Franken. Den Aktien geholfen hat das allerdings nicht – was diese und alle anderen Kaufempfehlungen bis heute zu einem blossen Lippenbekenntnis macht...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |