Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Und noch etwas verbindet diese zwei Unternehmen: um beide ranken sich heute Spekulationen.

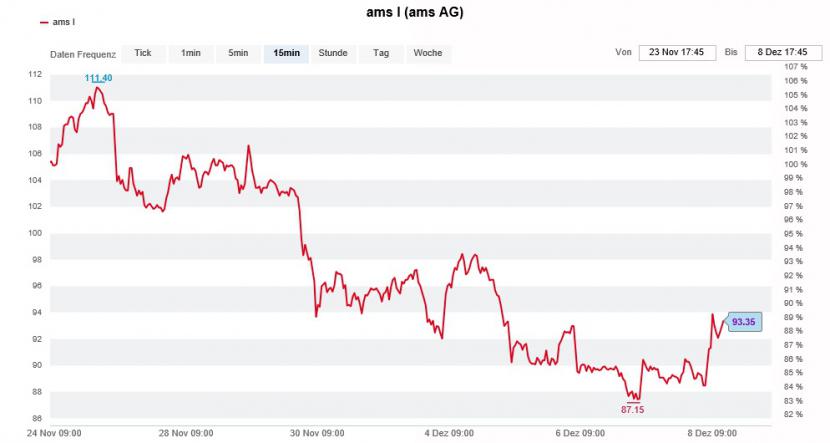

Der Sensorenhersteller AMS werde spätestens mit der Jahresergebnispräsentation seine Mittelfristziele erhöhen, so verlautet aus dem hiesigen Handel.

Auslöser dieser Mutmassungen dürfte ein Kommentar aus dem Hause Credit Suisse sein. Darin setzt der Autor seine Umsatzschätzungen für die kommenden Jahre um bis zu 20 Prozent nach oben.

Spekulationsgetriebenes Aufbäumen der Aktien von AMS. (Quelle: www.cash.ch)

Der Analyst sieht das Unternehmen über die nächsten zwei Jahre nicht nur über den Zielvorgaben wachsen, sondern auch eine höhere operative Marge erwirtschaften. AMS selber geht bis Ende 2019 von einem jährlichen Umsatzwachstum von 30 Prozent bei einer operativen Marge (EBIT) von 30 Prozent aus. In beiderlei Hinsicht sieht man bei der Credit Suisse Luft nach oben, was die gestrige Kurszielerhöhung auf 125 (zuvor 90) Franken für die mit "Outperform" eingestuften Aktien erklärt.

Auch Logitech wird im Hinblick auf die Quartalsergebnispräsentation vom Januar eine Erhöhung der firmeneigenen Jahresprognosen nachgesagt. Als der Peripheriegerätehersteller aus Lausanne Ende Oktober den Zahlenkranz präsentierte, erhöhte er war die Zielvorgaben für das Umsatzwachstum, nicht aber jene für die operative Marge. Die Börse reagierte damals verschnupft.

Gehör verschafft diesen Stimmen Joern Iffert von der UBS. Nachforschungen entlang der Wertschöpfungskette von Logitech stimmen ihn zuversichtlich, dass die erhoffte Erhöhung der firmeneigenen Jahresprognosen kommen wird. Seines Erachtens dürften andere Berufskollegen ihre Gewinnschätzungen daraufhin um bis zu 15 Prozent erhöhen. Alleine schon deswegen empfiehlt der viel beachtete Analyst die zuletzt schwachen Aktien mit einem Kursziel von 40 (zuvor 39) Franken zum Kauf.

Als heisser Übernahmekandidat gilt auch AMS. Staatsnahe chinesische Unternehmen könnten sich strategisch am Sensorenhersteller beteiligen, so heisst es. Erst vor wenigen Tagen hatte die chinesische Tsinghua University ihre Beteiligung am Rivalen Dialog Semiconductor kräftig ausgebaut.

Dass sich ausgerechnet um Logitech, AMS und U-blox Gerüchte ranken, überrascht mich nicht. Bei allen drei Tech-Aktien liefern sich Haussiers schon seit Tagen einen Schlagabtausch mit den Baissiers. Beide Lager sind bekannt dafür, sich gerne Halbwahrheiten zu bedienen, um die Kursentwicklung in die gewünschte Richtung zu lenken. In gerade diesen Phasen müssen Anleger auf der Hut sein, wollen sie nicht zur Manövriermasse mächtiger Marktakteure verkommen.

+++

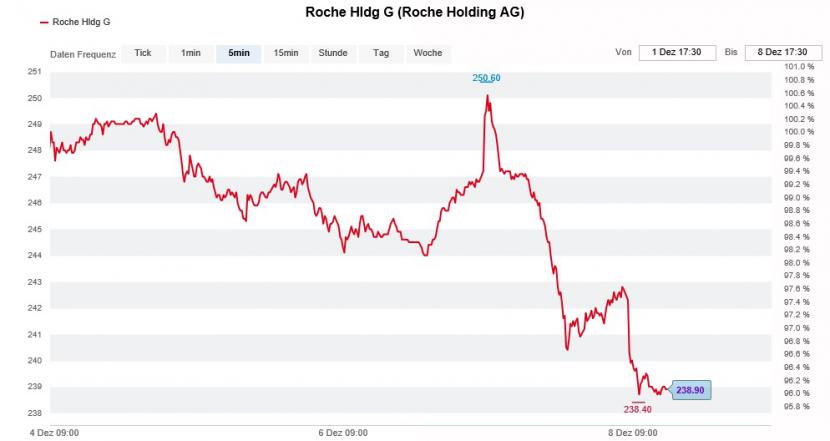

Gestern morgen schien der Himmel über dem Hauptsitz von Roche am Rheinknie in Basel noch wolkenlos. Im Laufe des Tages zog dann allerdings ein Unwetter auf.

Wurden für die Genussscheine des Pharma- und Diagnostikkonzerns im frühen Handel noch Kurse von über 250 Franken bezahlt, resultierte bei Börsenschluss ein sattes Minus von 2 Prozent. Heute setzt sich die Talfahrt ungebremst fort. Zur Stunde verlieren die Valoren weitere 1,0 Prozent auf 240 Franken.

So richtig erklären kann sich diesen Kurszerfall niemand. Denn eigentlich können sich die gestern veröffentlichten Ergebnisse einer Kombinationsstudie von Tecentriq mit Avastin bei an Lungenkrebs erkrankten Patienten sehen lassen.

Seit Donnerstagmittag stehen die Genussscheine von Roche unter Verkaufsdruck. (Quelle: www.cash.ch)

Doch wie so oft bei solchen Studien steckt der Teufel im Detail. So bleibt unklar, ob sich die Kombination von Tecentriq mit Avastin auf Dauer gegen das Konkurrenzmedikament Keytruda des amerikanischen Rivalen Merck durchsetzen kann.

Es gibt bereits Pharmaanalysten, welche die vorliegenden Studien zu Tecentriq und Avastin mit den auf den zweiten Blick enttäuschenden Ergebnissen einer im Juni veröffentlichten Studie zum Krebspräparat Perjeta vergleichen. Auch bei diesem Medikament muss Roche erst den Beweis antreten, dass es dieses kommerziell zum Erfolg führen kann.

Mir scheint der jüngste Kurszerfall übertrieben, ganz nach dem Motto: im Zweifelsfall für den Angeklagten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |