Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Der Börsengang von Stadler Rail von Mitte April stand von Beginn weg unter einem guten Stern. Wenig überraschend - verfügt das Unternehmen doch über einen beeindruckenden Erfolgsausweis und mit Peter Spuhler nicht nur über einen allseits bekannten, sondern auch sehr fähigen Firmenpatron. Und als ob das nicht schon genug wäre, gilt der Hersteller von Zugkompositionen auch noch als Gewinner einer umweltfreundlicheren Politik - von möglichen fiskalpolitischen Impulsen gar nicht erst zu sprechen. So gesehen hätte Stadler Rail gar das Zeug zur Volksaktie.

Wer zum seinerzeitigen Ausgabepreis 36 Franken mit Aktien aus Emission bedacht wurde, darf sich denn auch heute noch glücklich schätzen. Vor wenigen Wochen wurden in der Spitze bis zu 50 Franken bezahlt.

Dass Spuhler Mitte September - nur wenige Monate nach dem Börsengang - für fast 7 Millionen Franken Aktien seines Unternehmens kaufte, stiess bei den hiesigen Finanzmedien auf ziemlich grosse Resonanz. Schliesslich zahlte er ein paar Franken mehr als er seinerzeit im Rahmen der Emission für sie löste. Umso mehr ginge von den Titelkäufen Signalwirkung aus, so hiess es damals.

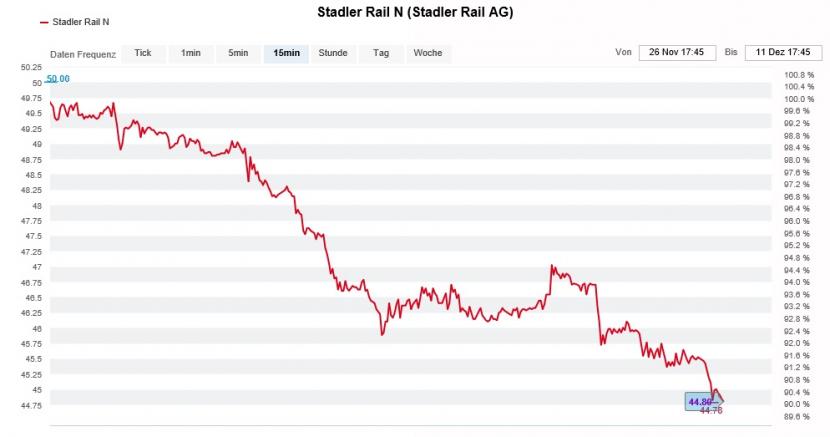

Seit rund zwei Wochen zeigt die Aktienkursentwicklung bei Stadler Rail nach unten (Quelle: www.cash.ch)

Seit wenigen Wochen präsentiert sich den erfolgsverwöhnten Aktionären der ersten Stunde nun aber ein ungewohntes Bild: Der Aktienkurs bröckelt vor sich hin. Vom Rekordhoch vom November aus betrachtet errechnet sich mittlerweile ein Minus von fast 10 Prozent - und das trotz randvollen Auftragsbüchern.

Spekulationen rund um angebliche Lieferprobleme halten sich hartnäckig und gehen Hand-in-Hand mit Ergebnisängsten. Zur Erinnerung: Anfang September wartete Stadler Rail mit einem enttäuschenden Halbjahresergebnis auf. Der Hersteller von Zugkompositionen sah sich gar zur einer leichten Reduktion der diesjährigen Margenvorgaben gezwungen. Eine weitere Hiobsbotschaft so kurz nach der Publikumsöffnung würden die beliebten Aktien wohl nicht mehr einfach so wegstecken.

+++

Mit Schlagwörtern wie "Weltmarktführer" oder "Technologieperle" machten die mit dem Börsengang betrauten Banken den Automobilzulieferer Klingelnberg im Vorfeld der Publikumsöffnung vom Frühsommer 2018 den Anlegern schmackhaft. Gleichzeitig wurde das Unternehmen als ein Gewinner der als zukunftsweisend geltenden Elektromobilität gefeiert.

Wer damals allerdings Aktien zum Emissionspreis von 53 Franken zugeteilt erhielt, dem dürften mittlerweile Tränen der Verzweiflung in die Augen schiessen. Innerhalb von gerade mal 18 Monaten hat sich der Kurs mehr als halbiert.

Dass die Banken jegliche Schuld von sich weisen würden, liegt auf der Hand. Und tatsächlich ist Klingelnberg bei weitem nicht der einzige Automobilzulieferer aus der Schweiz, bei dem sich die Auftragslage in den besagten 18 Monaten eingetrübt hat. Auch bei anderen ähnlich gelagerten Unternehmen herrscht momentan Flaute - ein weitverbreitetes Phänomen.

Das hält zumindest aber die Credit Suisse - sie ist eine der beiden Hauptverantwortlichen des Börsengangs - nicht davon ab, die Aktien von Klingelnberg bei jeder sich bietenden Gelegenheit zum Kauf anzupreisen.

Nach einer Road-Show mit den Firmenverantwortlichen streicht Analyst Patrick Laager seine Gewinnschätzungen zwar um durchschnittlich 23 Prozent zusammen. Dennoch hält er an seiner "Outperform" lautenden Kaufempfehlung fest - wenn auch mit einem Kursziel von nurmehr 37 (zuvor 45) Franken. Und das, obwohl Laager einräumt, dass nach zwei Gewinnwarnungen in Folge weitere Enttäuschungen folgen könnten.

Erst am Freitag zog die Lead-Managerin Morgan Stanley beim Börsendebütanten Medacta nach der zweiten Gewinnwarnung innerhalb von nur wenigen Monaten die Reissleine.

Dies sollte Anlegern eine Warnung sein: Wenn mit der Publikumsöffnung betraute Banken die Aktien des von ihnen begleiteten Unternehmens zum Kauf empfehlen, ist nicht selten Vorsicht geboten - so schrieb ich am darauffolgenden Montag. Die Hartnäckigkeit, mit der die Credit Suisse die Papiere von Klingelnberg verteidigt, scheint mich in dieser Einschätzung bestärken zu wollen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |