Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

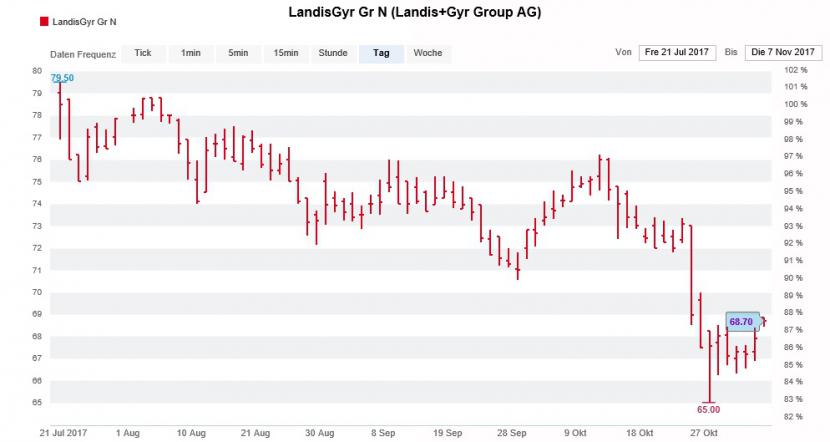

Die Rückkehr des Stromzählerherstellers Landis+Gyr an die Börse ist den Erwartungen vieles schuldig geblieben. Denn obwohl sich die Aktien des traditionsreichen Unternehmens aus Baar zuletzt von ihren Tiefstkursen bei 65 Franken nach oben gelöst haben, errechnet sich gegenüber dem Ausgabepreis noch immer ein sattes Minus von 12 Prozent.

Schuld ist nicht zuletzt eine kostspielige Häufung von Garantiefällen in Nordamerika. Wie erst vor wenigen Wochen bekannt wurde, mussten die Rückstellungen hierfür um knapp 33 Millionen Franken erhöht werden.

Das ehemalige Mutterhaus Toshiba habe Landis+Gyr zu früh in die Freiheit entlassen, so lautet mittlerweile der Vorwurf. Unangenehmen Fragen müssen sich in diesem Zusammenhang auch die mit dem Börsengang betrauten Banken gefallen lassen (siehe Kolumne vom 10. Oktober).

Das hält den dänischen Milliardär Kirk Kristiansen allerdings nicht davon ab, beim Stromzählerhersteller einzusteigen. Wie heute einer Offenlegungsmeldung an die Schweizer Börse SIX entnommen werden kann, kontrolliert das Family Office des Lego-Erben 3,42 Prozent der Stimmen. Und das, obschon Lego-Bausteine und Stromzähler so gar nichts gemeinsam haben.

Die Lego-Erben verhinderten vermutlich ein noch stärkeres Abrutschen der Landis+Gyr-Aktien (Quelle: www.cash.ch)

Dieser Neuzugang im Aktionariat ist aus Sicht der Publikumsaktionäre zwar durchaus begrüssenswert. Ein prominenter neuer Aktionär schafft die hausgemachten Probleme von Landis+Gyr allerdings noch lange nicht aus der Welt.

Selbst wenn Kristiansen seinen Stimmenanteil weiter ausbauen sollte, ist unwahrscheinlich, dass er aktiv ins Geschehen eingreift.

Wer es dem dänischen Milliardär gleichmacht und beim Börsendebütanten einsteigt, braucht deshalb vor allem eines: Viel Geduld.

+++

Eine Übernahme sei bloss eine Frage der Zeit, hiess es, als sich die HNA Group Ende April bei Dufry einkaufte. Und tatsächlich liess ein Beteiligungsausbau beim Reisedetailhandelskonzern aus Basel nicht lange auf sich warten.

Als sich dann auch noch der Genfer Luxusgüterhersteller Richemont als Aktionär zu erkennen gab, vermuteten Beobachter dahinter gar den Aufbau eines Abwehrdispositivs gegen die akquisitionshungrigen Chinesen.

Noch bis vor wenigen Wochen musste die Fantasie einer Übernahme durch den chinesischen Mischkonzern denn auch als ein gewichtiges Kaufargument für die Aktien von Dufry herhalten.

Angesichts der geradezu erdrückend hohen Verschuldung der HNA Group sind diese Stimmen mittlerweile verstummt (siehe gestrige Kolumne). In einer Unternehmensstudie warnt nun auch Roger Degen von Julius Bär davor, dass der Grossaktionär zum Verkauf der 20,9-Prozent-Beteiligung gezwungen sein könnte.

Er stuft die Aktien von Dufry nicht zuletzt deshalb von "Buy" auf "Hold" herunter. Gleichzeitig streicht er das Kursziel auf 150 (bisher 185) Franken zusammen.

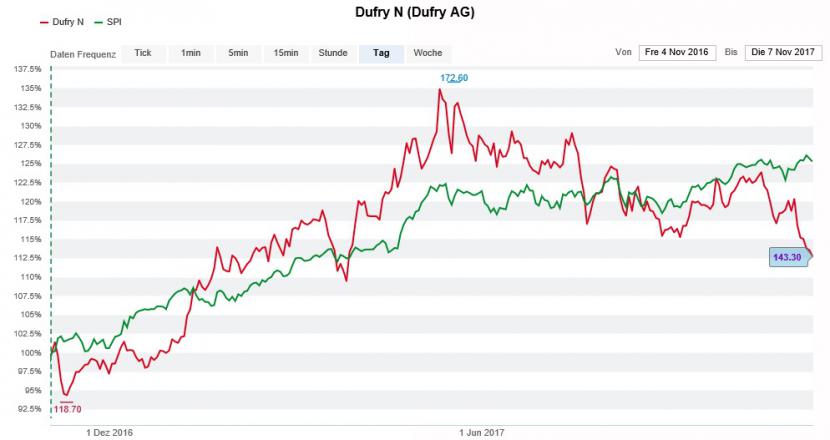

Die Dufry-Aktien (rot) im Einjahresvergleich mit dem SPI (grün) (Quelle: www.cash.ch)

Einem Bericht der Nachrichtenagentur Bloomberg zufolge werden bei der HNA Group alleine bis Mitte nächsten Jahres kurzfristige Verbindlichkeiten in Höhe von 28 Milliarden Dollar zur Rückzahlung fällig.

Wie ernst die Lage ist, zeigt eine letzte Woche ausgegebene Anleihe. Trotz einer Laufzeit von gerademal knapp einem Jahr, bezahlt der übernahmehungrige Mischkonzern rekordhohe 9 Prozent Zins. Und das in einer Zeit, in der selbst den schlechtesten Schuldnern das Geld nur so nachgeworfen wird...

Noch immer empfehlen die Analysten von Helvea, der Deutschen Bank, Vontobel, Kepler Cheuvreux und der Zürcher Kantonalbank den Kauf der Papiere. Gut möglich deshalb, dass der eine oder andere Experte dem Beispiel des für Julius Bär tätigen Berufskollegen folgen könnte.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |