Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Kurse steigen und steigen - auch am Schweizer Aktienmarkt. Was das Anlegerherz höher schlagen lässt, wird für die vorwiegend ausländischen Leerverkäufer immer mehr zum Albtraum.

Es gibt hierzulande Aktien, an die wagen sie sich gar nicht erst heran. Zu gross ist die Angst, sich die Finger zu verbrennen. Als Beispiel sei hier das Indexschwergewicht Nestlé genannt. Seit Mark Schneider beim traditionsreichen Nahrungsmittelkonzern auf dem Chefsessel Platz genommen hat, reiht sich eine Erfolgsmeldung an die nächste. Kein Wunder, machen insbesondere angelsächsische Leerverkäufer einen grossen Bogen um diese Papiere. Wie mir aus New York berichtet wird, laufen dort Wetten in Höhe von gerade mal 70'000 Titel gegen den Arbeitgeber Schneiders.

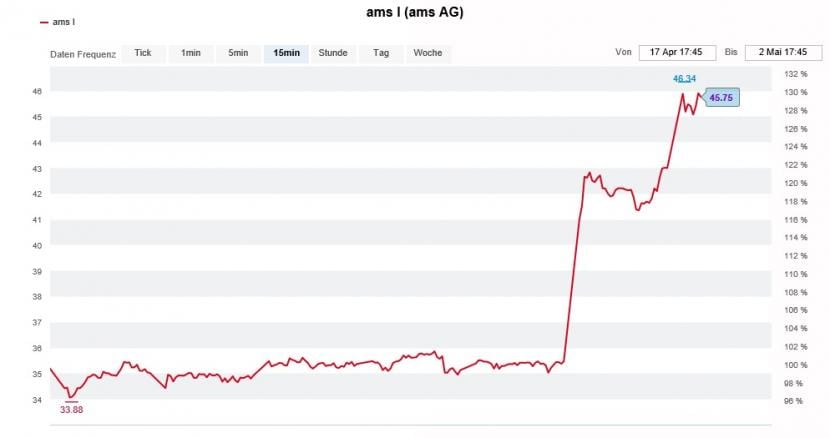

Auch von den Aktien des Sensorenherstellers AMS hätten sie besser ihre Finger gelassen. Allerdings wurde noch bis vor vier Wochen mit nicht weniger als jeder fünften Aktie auf rückläufige Kurse spekuliert. Doch es sollte alles anders kommen: Kosteten die Papiere damals keine 27 Franken, müssen Anleger mittlerweile fast 46 Franken bezahlen.

Und als ob der Leidensdruck der Leerverkäufer nicht schon gross genug wäre, stuft Stephane Houri die Aktien von AMS am heutigen Donnerstag mit einem Kursziel von 55 (zuvor 40) Franken von "Neutral" auf "Buy" herauf. Der für die französische Investmentbank Oddo tätige Analyst rechnet beim Sensorenhersteller endlich mit einer kräftigen Aufhellung der Auftragslage.

Der Kurssprung bei den Aktien von AMS kostet die Leerverkäufer viel Geld. (Quelle: cash.ch)

Nicht weniger schmerzhaft ist das Kursfeuerwerk bei den Papieren des Sanitärtechnikkonzerns Geberit. Im Zuge besser als erwartet ausgefallener Erstquartalszahlen zieht der Kurs kräftig an. Überwunden scheint damit das Stimmungstief vom Januar. Rückblickend erweist sich die Angst vor steigenden Rohmaterial- und Personalkosten von damals als Farce.

Unangenehme Fragen müssen sich die Analysten von UBS, Goldman Sachs oder der Berenberg Bank gefallen lassen. Sie alle sprachen im Januar aggressive Verkaufsempfehlungen aus und sorgten so überhaupt erst für das Stimmungstief.

Viel Geld kosteten die Leerverkäufer zuletzt auch die Aktien der VAT Group. Das vom Rheintaler Vakuumventilehersteller kürzlich vorgelegte Quartalsergebnis ist zwar alles andere als ein Ruhmesblatt. Dasselbe gilt für die Zielvorgaben für das angelaufene zweite Quartal. Allerdings setzt sich die Erkenntnis durch, dass das Tagesgeschäft die Talsohle durchschritten haben dürfte.

Wie aus dem hiesigen Handel zu hören ist, treten ausländische Grossinvestoren in diesen Papieren vermehrt wieder als Käufer in Erscheinung. Ob die Leerverkäufer mit ihren Wetten in Höhe von 14 Prozent der ausstehenden Aktien dem entgegenhalten können, ist fraglich.

Wer im Glashaus sitzt, sollte nicht mit Steinen werfen. Dessen bin ich mir mit meiner hohen taktischen Barmittelquote bei den Schweizer Aktienfavoriten für das Börsenjahr 2019 durchaus bewusst. Auf rückläufige Aktienkurse setzte ich im bisherigen Jahresverlauf jedoch nie. Ganz im Gegenteil: In meiner Kolumne vom 9. Januar fragte ich mich sogar, ob den Leerverkäufern ihre Gier nicht gar zum Verhängnis werde. Etwas Schadenfreude sei mir an dieser Stelle deshalb gegönnt.

+++

Für viele Analysten kam der Rücktritt Ulrich Spiesshofers bei ABB ziemlich überraschend - nicht aber für Simon Toennessen von der Berenberg Bank. Geht es nach seinem Geschmack, hätte der Verwaltungsrat den langjährigen Konzernchef besser noch vor dem Strategietag von Ende Februar in die Wüste geschickt.

Mit seinem Zögern habe der Verwaltungsrat nur unnötig Zeit verspielt, so der Analyst. Zeit, die ABB eigentlich gar nicht habe, wolle der Industriekonzern aus Zürich den Anschluss an die Konkurrenz nicht verpassen.

Toennessen zufolge braucht das Traditionsunternehmen nicht nur einen neuen Konzernchef, es braucht vielmehr einen Visionär. Jemand, der sich nicht zu schade ist unpopuläre Entscheidungen zu treffen. Denn der Analyst wähnt ABB gerade mal im Geschäft mit Industrierobotern führend.

Die Aktien von ABB geben die jüngsten Kursgewinne teilweise wieder preis. (Quelle: cash.ch)

Dieses Geschäftsfeld ist für geschätzte 35 Prozent des operativen Jahresgewinns verantwortlich. In den beiden anderen strategischen Geschäftsfeldern Industrial Automation und Electrification Products - gemeinsam für 65 Prozent des operativen Jahresgewinns verantwortlich - hinkt das Traditionsunternehmen der Konkurrenz gefühlt schon seit Jahren hinterher.

Und so ironisch das auch klingen mag: Der für die Berenberg Bank tätige Analyst hält ABB sogar für auf einen wirtschaftlichen Abschwung angewiesen, will der Industriekonzern den Rückstand zur Konkurrenz mit einer preislich halbwegs vernünftigen Grossübernahme im Softwarebereich wieder wettmachen.

Toennessen reduziert seine Gewinnschätzungen abermals und liegt mit seinen neuen Annahmen um bis zu 18 Prozent unter den durchschnittlichen Erwartungen seiner Berufskollegen. Das wiederum erklärt, weshalb die Aktien von ABB durch die Berenberg Bank noch immer mit einem Kursziel von 17 Franken zum Verkauf empfohlen werden.

Bleibt für die nicht gerade erfolgsverwöhnten Aktionäre zu hoffen, dass der Verwaltungsrat der Weltöffentlichkeit möglichst bald einen visionären neuen Konzernchef vorstellen kann...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |