Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch immer tobt beim Swiss Market Index (SMI) ein Schlagabtausch um die psychologisch wichtige Marke von 9000 Punkten. Und obwohl noch nichts entschieden scheint, ist der Baissier in diesen Tagen eine vom Aussterben bedrohte Spezies. Mächtige ausländische Leerverkäufer hätten bei uns in der Schweiz zum Rückzug geblasen, so lasse ich mir sagen.

Dasselbe ist mittlerweile übrigens auch bei den Aktienanalysten zu beobachten. Selten zuvor war es so verpönt, Verkaufsempfehlungen ausstehen zu haben.

Alleine gestern sahen sich zwei Experten dazu gezwungen, bei hiesigen Unternehmen über die Bücher zu gehen. Im Hinblick auf die Quartalsergebnispräsentation vom Freitag stufte der für die MainFirst Bank tätige Bankenanalyst die Aktien der Credit Suisse von "Underperform" auf "Neutral" herauf. Gründe für eine rückläufige Kursentwicklung mache er eigentlich keine mehr aus, so liess der Experte durchblicken. Mit der Erhöhung des Kursziels auf 15 (bisher 13) Franken scheint er dieser Aussage den nötigen Nachdruck verleihen zu wollen.

Die Aktien der Credit Suisse kratzen an den bisherigen Jahreshöchstkursen (Quelle: www.cash.ch).

Und tatsächlich fällt mit der kürzlich vollzogenen Stärkung der Eigenkapitaldecke über eine milliardenschwere Bezugsrechtsemission ein wichtiges Argument für tiefere Kurse weg - auch wenn bei seinem Arbeitgeber noch immer eine ganze Menge Arbeit auf Konzernchef Tidjane Thiam wartet.

Die Heraufstufung macht nicht den Analysten, aber die MainFirst Bank zur Wiederholungstäterin. Denn erst am Vortag sah sich sein für Givaudan verantwortlicher Arbeitskollege bei den Aktien des Aromen- und Riechstoffherstellers aus Genf dazu gezwungen, zurückzukrebsen.

Seine Schlüsselbotschaft: Nach dem enttäuschenden Halbjahresergebnis von vergangener Woche ist das Schlimmste ausgestanden. Der Experte rechnet im weiteren Jahresverlauf nicht nur mit einer organischen Wachstumsbelebung, sondern auch mit wegfallenden Vorabinvestitionen. Diese sprechen wiederum für nachlassenden Margendruck.

Folglich werden die Aktien von Givaudan bei der MainFirst Bank mit "Neutral" und nicht mehr länger mit "Underperform" eingestuft. Das Kursziel lautet neu 1950 (bisher 1820) Franken.

In eine ähnliche Kerbe schlagen die Autoren einer Studie aus dem Hause Bryan Garnier zur europäischen Halbleiterindustrie. Darin stufen sie die Valoren von U-blox mit einem fairen Wert von 185 (bisher 165) Franken von "Sell" auf "Neutral" herauf. Die gescheiterte Übernahme von SIMCom und das widrige Branchenumfeld hätten in den letzten Wochen tiefe Spuren in der Kursentwicklung hinterlassen, so argumentieren die Analysten. Alleine schon aus Bewertungsgründen erachten sie eine Verkaufsempfehlung beim einzigen Vertreter des "Internets der Dinge" aus der Schweiz nicht mehr länger als gerechtfertigt.

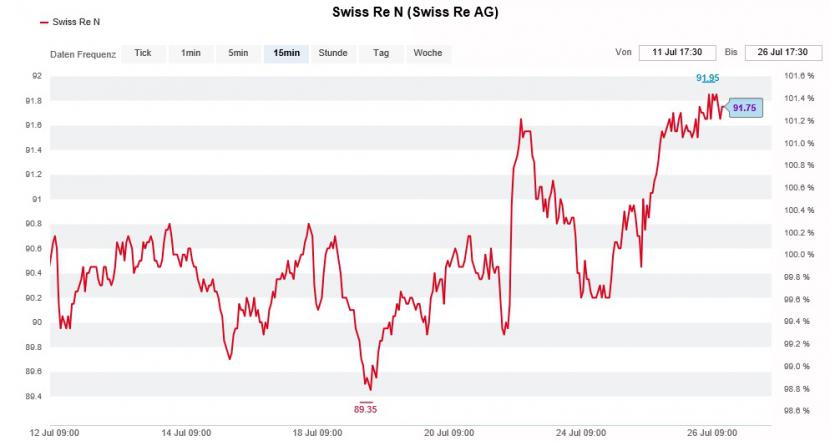

Gar von einer Kehrtwende kann bei Swiss Re gesprochen werden: Nach einem Analystenwechsel stufte Morgan Stanley die Valoren des traditionsreichen Rückversicherungskonzerns aus Zürich von "Underweight" auf "Overweight" herauf. Die Erhöhung des Kursziels auf 104,30 (zuvor 76,50) Franken lässt ziemlich tief blicken.

Die vernachlässigten Swiss-Re-Aktien arbeiten sich kontinuierlich nach oben (Quelle: www.cash.ch).

Anders als ihr Vorgänger sieht die für die amerikanische Investmentbank tätige Analystin alleine schon in der Unternehmensgrösse einen entscheidenden Vorteil, um den Druck auf die Prämienansätze verdauen zu können. Aufgrund der soliden Bilanz und des reichlich vorhandenen Überschusskapitals rechnet sie über die ordentliche Dividende hinaus mit Aktienrückkäufen. Unter gewissen Umständen sieht man die Aktien von Swiss Re bei Morgan Stanley sogar bis auf 139 Franken klettern.

Ebenfalls für Gesprächsstoff sorgt die amerikanische Investmentbank heute mit einer Unternehmensstudie zu Novartis. Darin rät der Autor zum ersten Mal seit mehr als zwei Jahren nicht mehr mit "Underweight" zum Verkauf, sondern mit "Overweight" zum Kauf des SMI-Schwergewichts. Vom neu auf 88 (bisher 75) Franken bezifferten Kursziel lässt sich ein Aufwärtspotenzial von rund 10 Prozent ableiten.

Der viel beachtete Analyst schätzt die sich in der Entwicklungspipeline des Basler Gesundheitskonzerns befindlichen Wirkstoffe deutlich optimistischer ein. Gleichzeitig hofft er auf einen Befreiungsschlag beim Sorgenkind Alcon.

Wenn Analysten plötzlich mit teils fadenscheinigen Argumenten von mehrjährigen Verkaufsempfehlungen zurückkrebsen, macht mich das stutzig. Meines Erachtens passt diese Kapitulation bei den Verkaufsempfehlungen gut ins Bild der immer extremeren Kursausschläge, der sich auf dem Rückzug befindlichen Leerverkäufer oder der immer abstruseren Börsenspekulationen – lassen doch alle diese Faktoren nur erahnen, dass sich die mehrjährige Aufwärtsbewegung an den Aktienmärkten in einem weit fortgeschrittenen Stadium befindet.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |