Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Seit Wochen kennt der Schweizer Aktienmarkt nur eine Richtung: die nach oben. Vergessen und vergeben sind die Turbulenzen vom Dezember - wettgemacht sind vielerorts die schmerzhaften Kursverluste. Nur wenige Tage nach dem Swiss Market Index mit Dividenden-Korrektur (SMIC) trat am vergangenen Dienstag auch der viel beachtete Swiss Performance Index (SPI) aus dem Windschatten dieses von den Medien vernachlässigten Börsenbarometers und schrieb mal eben neue Rekorde. Die Spezies Anleger vergisst schnell, manchmal etwas gar schnell.

Dennoch oder gerade deshalb legte der Schweizer Aktienmarkt im Januar und Februar einen Traumstart hin. Man muss nicht weniger als zwei Jahrzehnte zurückgehen, um auf einen ähnlich fulminanten Jahresauftakt zu stossen. Impulse gingen jüngst weniger von der Berichterstattung hiesiger Unternehmen für das vergangene Jahr, sondern von der entspannteren Haltung der US-amerikanischen Währungshüter um Notenbankchef Jerome Powell aus. Letzterer signalisierte gar ein gemächlicheres Tempo bei der Erhöhung der Leitzinsen. Auch die Hoffnung auf eine baldige Beilegung des Handelsstreits zwischen den USA und China liess die Anleger wieder Mut schöpfen. Und mit dem Mut und den steigenden Kursen kehrt der Risikoappetit zurück.

Allerdings fällt mir auf: Mit Ausnahme der beiden Schwergewichte Roche und Nestlé wussten die Jahresergebnisse nur bei den allerwenigsten Unternehmen aus dem Swiss Market Index (SMI) zu überzeugen. Und obwohl die Analysten ihre Gewinnerwartungen schon im Vorfeld der Berichterstattung unter negativen Vorzeichen überarbeiteten, mussten sie bei den betroffenen Unternehmen im Anschluss an die Ergebnisveröffentlichung gleich noch einmal den Rotstift ansetzen.

Mit anderen Worten: Während die Aktienkurse in der Schweiz in den letzten Wochen kräftig stiegen, waren die Gewinnerwartungen rückläufig. Wie Erhebungen der Zürcher Kantonalbank zeigen, liegt das prospektive Kurs-Gewinn-Verhältnis (KGV) mittlerweile wieder in der Nähe des langjährigen Höchstwerts von vor einem Jahr. Dabei stützt sich das prospektive KGV auf die Schätzungen für das laufende sowie für das kommende Jahr ab.

Sollten sich die wirtschaftlichen Rahmenbedingungen weiter eintrüben - was die konjunkturellen Frühindikatoren sowohl dies- als auch jenseits des Atlantiks momentan andeuten - könnten die Gewinnerwartungen der Analysten weiter fallen. Dadurch würde die in den letzten Wochen beobachtete Erholung der hiesigen Aktienkurse in Frage gestellt.

Bilanz der letzten Jahre

| Jahr | Aktienfavoriten | SPI |

| 2013 | +40,1 Prozent | +23,9 Prozent |

| 2014 | +11,4 Prozent | +15,2 Prozent |

| 2015 | +4,1 Prozent | +2,4 Prozent |

| 2016 | -3,7 Prozent | -1,7 Prozent |

| 2017 | +23,6 Prozent | +20,1 Prozent |

| 2018 | -19,1 Prozent | -8,8 Prozent |

| 2019* | +11,3 Prozent | +11,5 Prozent |

* Schlusskurse vom 28. Februar 2019

Ob die Erholung auf einem soliden Fundament steht, verrät für gewöhnlich, wer denn nun eigentlich Aktien zugekauft hat. Die Fondsmanager und Vermögensverwalter sind es jedenfalls nicht, so viel lässt sich schon mal sagen. Die letzte Umfrage von Merrill Lynch ergab, dass diese ihre taktische Barmittelquote sogar leicht erhöht haben. Erhebungen von Barclays zufolge wurden im Januar umgerechnet gut 4 Milliarden Dollar aus europäischen Aktien abgezogen, gefolgt von weiteren 13 Milliarden Dollar im Februar. Die britische Grossbank spricht gar von einem "Käuferstreik".

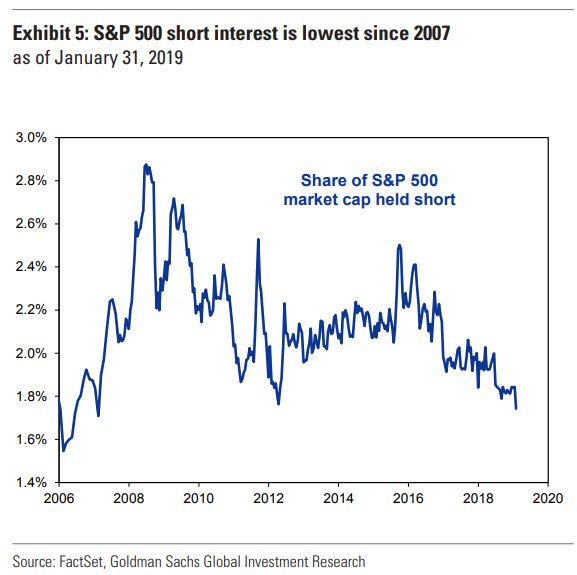

Vielmehr geht die Rekordjagd der hiesigen Aktienindizes auf das Konto der Leerverkäufer. Nicht nur an der Leitbörse in New York, auch in der Schweiz ziehen sich die Leerverkäufer im grossen Stil aus ihren Wetten zurück. An der Börsenkapitalisierung der im S&P 500 Index vertretenen Aktien sind in New York so wenige Wetten offen wie seit 2007 nicht mehr.

Aggressive Käufer eigener Aktien sind auch die Unternehmen selbst. Alleine im vergangenen Jahr erwarben amerikanische Firmen für die astronomisch hohe Summe von einer Billion Dollar eigene Aktien. Das entspricht einem historischen Spitzenwert, wobei erstmals mehr Geld in Aktienrückkäufe als in Investitionen in den organischen Ausbau der Geschäftsaktivitäten floss.

Eine ähnliche Entwicklung kann in der Schweiz festgestellt werden. Dass der Nahrungsmittelkonzern Nestlé auf der einen Seite die Marketingausgaben kürzt und auf der anderen Seite für Milliarden von Franken eigene Aktien zurückkauft, lässt jedenfalls tief blicken. Nachhaltig sieht anders aus - und nichts ist, wie es scheint.

Wenn man mich fragt, zeugen die milliardenschweren Aktienrückkaufprogramme von einer gewissen Ideenlosigkeit. Dass es auch anders geht, zeigt der Dentalimplantatehersteller Straumann. Das Basler Vorzeigeunternehmen lässt das Geld lieber ins Wachstum sowie in ergänzende Firmenübernahmen fliessen - und das mit grossem Erfolg.

Aktuelle Positionen Aktienfavoriten

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 26'407,56 | ||||

| Bâloise N | 75 | 134,00 | 12'225,00 | +2'175,00 | +21,64 Prozent |

| LafargeHolcim N | 250 | 40,10 | 12'350,00 | +2'325,00 | +23,19 Prozent |

| Nestlé N** | 250 | 79,80 | 22'590,00 | +2'640,00 | +13,23 Prozent |

| Sika N | 85 | 123,00 | 11'475,00 | +1'020,00 | +9,76 Prozent |

| Aryzta N | 1'230 | 1,22 | 1'402,20 | -92,87 | -6,21 Prozent |

| Autoneum N | 10 | 153,40 | 1'641,00 | +107,00 | +6,98 Prozent |

| U-blox N*** | 19 | 79,90 | 1'718,55 | +200,45 | +13,20 Prozent |

| Georg Fischer N | 12 | 790,00 | 10'620,00 | +1'140,00 | +12,03 Prozent |

| Siegfried N | 30 | 332,00 | 10'830,00 | +870,00 | +8,73 Prozent |

| Total | 111'259,31 | +11,26 Prozent |

* Schlusskurse vom 28. Februar 2019

** halbe Titelposition wird verkauft

*** Titelposition wird verkauft

Der Schweizer Aktienmarkt will zwar weiter nach oben. Ich befürchte allerdings, dass die hiesigen Aktienindizes Ende Jahr tiefer stehen als heute. Um auf Worte Taten folgen zu lassen, nehme ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2019 auf der Hälfte der Nestlé-Position die aufgelaufenen Gewinne von fast 14 Prozent mit. Beim Halbleiterhersteller U-blox neige ich ebenfalls zur Realisation des aufgelaufenen Gewinns von gut 17 Prozent. Dadurch erhöht sich die taktische Barmittelquote noch einmal deutlich.

Auch bei den Mitte Dezember kommunizierten Turnaround-Kandidaten verabschiede ich mich mit einem Gewinn von gut 18 Prozent von den Aktien von U-blox. Gleichzeitig verstärke ich die verbleibenden Papiere von Autoneum und Aryzta durch jene von Ascom, DKSH und Implenia. An dieser Stelle sei gesagt, dass sich die Aktien dieser drei Unternehmen nur für "sportliche" und sich der Risiken bewusste Anleger eignen.

Bisherige Transaktionen

| Datum | Titel | Anzahl | Kurs | Total | ||

| 28.12.2018 | Sika N | Kauf | 85 | 123,00 | Franken | 10'455,00- |

| 28.12.2018 | LafargeHolcim N | Kauf | 250 | 40,10 | Franken | 10'025,00- |

| 28.12.2018 | Nestlé N | Kauf | 250 | 78,80 | Franken | 19'950,00- |

| 28.12.2018 | Bâloise N | Kauf | 75 | 134,00 | Franken | 10'050,00- |

| 28.12.2018 | Siegfried N | Kauf | 30 | 332,00 | Franken | 9'960,00- |

| 28.12.2018 | Georg Fischer N | Kauf | 12 | 790,00 | Franken | 9'480,00- |

| 07.01.2019 | AMS I | Kauf | 75 | 19,795 | Franken | 1'484,63- |

| 07.01.2019 | Aryzta N | Kauf | 1'230 | 1,2155 | Franken | 1'495,07- |

| 07.01.2019 | U-blox N | Kauf | 19 | 79,90 | Franken | 1'518,10- |

| 07.01.2019 | GAM N | Kauf | 1'230 | 3,994 | Franken | 1'497,75- |

| 07.01.2019 | Meyer Burger N | Kauf | 2'200 | 0,68 | Franken | 1'496,00- |

| 07.01.2019 | Kudelski I | Kauf | 260 | 5,70 | Franken | 1'482,00- |

| 07.01.2019 | Autoneum N | Kauf | 10 | 153,40 | Franken | 1'534,00- |

| 28.01.2019 | AMS I | Verkauf | 75 | 27,93 | Franken | 2'094,75+ |

| 28.01.2019 | GAM N | Verkauf | 375 | 4,49 | Franken | 1'683,75+ |

| 01.02.2019 | Kudelski I | Verkauf | 260 | 6,46 | Franken | 1'679,60+ |

| 04.02.2019 | Meyer Burger N | Verkauf | 2'200 | 0,85 | Franken | 1'870,00+ |

Mit einem Plus von 18,61 Prozent liess sich der um 7,75 Prozent höhere SPI mit den Turnaround-Kandidaten zwischen Mitte Dezember und Ende Februar klar schlagen. Die Schweizer Aktienfavoriten für das Börsenjahr 2019 legten trotz einer hohen taktischen Barmittelquote zwischen Ende Dezember und Ende Februar um 11,26 Prozent zu. Dem steht ein um 11,5 Prozent höherer SPI gegenüber. Etwas enttäuschend schnitten die dividendenstarken Dogs of the SMI ab. Mit ihnen liessen sich in derselben Zeit "bloss" 9,21 Prozent verdienen.

Aktuelle Positionen «Turnaround-Kandidaten»

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 19'679,05 | ||||

| Aryzta N | 8'580 | 1,17 | 9'781,20 | -218,79 | -2,19 Prozent |

| Ascom N | neu | 10'000,00 | |||

| Autoneum N | 73 | 137,30 | 11'979,30 | +1'956,40 | +19,52 Prozent |

| DKSH N | neu | 10'000,00 | |||

| Implenia N | neu | 10'000,00 | |||

| U-blox** | 130 | 76,35 | 11'758,50 | +1'833,00 | +18,47 Prozent |

| Total | 83'198,05 | +18,61 Prozent |

* Schlusskurse vom 28. Februar 2019

** Titelposition wird verkauft

Was die drei Neuzugänge bei den Turnaround-Kandidaten anbetrifft, so sorgte Ascom in den vergangenen Jahren jeweils in der zweiten Jahreshälfte immer wieder für Enttäuschungen. Der erhoffte Wachstums- und Gewinnschub blieb nach der strategischen Neuausrichtung für Kommunikationssysteme für Spitäler bisher aus. Die Anhaltspunkte für eine Belebung des Tagesgeschäfts häufen sich jedoch.

Den Aktien von DKSH setzte hingegen der Ausstieg eines Grossaktionärs zu. Man munkelt, dass letzterer von den kreditgebenden Banken zum Verkauf gezwungen gewesen sein könnte. Mit dem langjährigen Straumann-Chef Marco Gadola wechselt jemand sehr fähiges und erfahrenes an die Spitze des Verwaltungsrats. Man darf jetzt schon gespannt sein.

Implenia dürfte hingegen noch eine ganze Weile eine Baustelle bleiben. Dennoch nimmer der Kurszerfall bei den Aktien bereits so einiges vorweg. Ich bin eigentlich zuversichtlich, dass der Baukonzern wieder auf den Erfolgspfad zurückfinden wird. Allerdings schliesse ich nicht aus, dass Implenia früher oder später eine Kapitalerhöhung durchführen muss.

Aktuelle Positionen «Dogs of the SMI»

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Adecco N | 220 | 45,93 | 11'550,00 | +1'291,50 | +12,59 Prozent |

| LafargeHolcim N | 245 | 40,50 | 12'103,00 | +2'180,50 | +21,98 Prozent |

| Swisscom N | 20 | 469,70 | 9'242,00 | -152,00 | -1,62 Prozent |

| Swiss Re N | 110 | 90,12 | 10'870,20 | +957,00 | +9,65 Prozent |

| UBS N | 815 | 12,24 | 10'350,50 | +378,98 | +3,80 Prozent |

| Zurich Insurance N | 35 | 293,10 | 11'550,00 | +1'291,50 | +12,59 Prozent |

| Total | 65'524,90 | +9,21 Prozent |

* Schlusskurse vom 28. Februar 2019

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |