Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Seit dem vergangenen Donnerstag ist es nun offiziell: 2018 wird für Roche ein Übergangsjahr. Der traditionsreiche Pharma- und Diagnostikkonzern aus Basel sieht den Umsatz im Jahresvergleich im tiefen einstelligen Prozentbereich wachsen. Und nur den Steuergeschenken der amerikanischen Regierung ist es zu verdanken, dass beim Kerngewinn ein Plus im oberen einstelligen Prozentbereich erwartet wird.

Damit bleibt für die Analysten unter dem Strich alles beim Alten. Grösseren Anpassungen müssen sie ihre diesjährige Gewinnprojektionen nicht unterziehen. Was die Ergebnisqualität anbetrifft, so erfährt diese im laufenden Jahr allerdings eine Verschlechterung. Der Gewinn steigt nicht, weil Roche mehr Umsatz oder höhere Margen erwirtschaftet - sondern weil weniger davon für Steuern abgeht.

Eigentlich zeichnete sich schon Mitte Januar ab, dass 2018 für die Basler zu einem Übergangsjahr werden könnte. Damals bat Konzernchef Severin Schwan in einem Interview mit der renommierten "Financial Times" um realistische Erwartungen. Wahrlich keine kommunikative Meisterleistung...

Wie mir berichtet wird, brodelt es seither im Aktionariat. Angesichts der ziemlich klaren Machtverhältnisse kann das den Entscheidungsträgern am Hauptsitz in Basel egal sein, so könnte man eigentlich meinen. Mit mehr als 80 Prozent der Stimmen ist das Zepter fest in der Hand loyaler Grossaktionäre wie den beiden Gründerfamilien Oeri-Hoffmann oder das Partnerunternehmen Novartis.

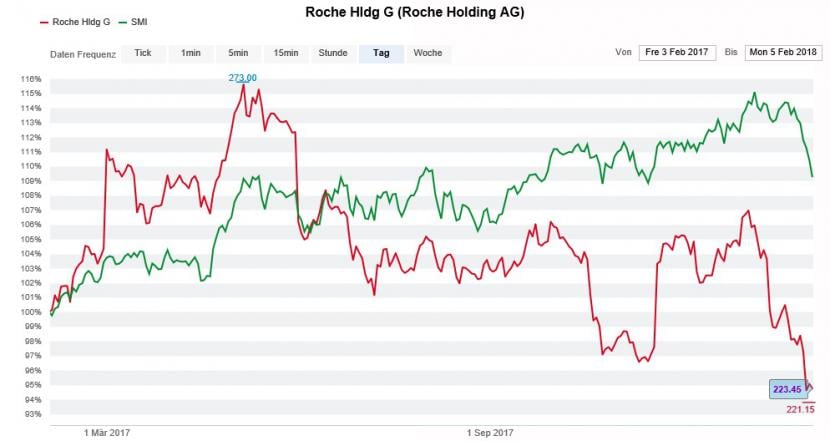

Die Bons von Roche (rot) im 12-Monats-Vergleich mit dem SMI (grün). (Quelle: www.cash.ch)

Doch bei einem Unternehmen von der Grösse und vom Renommee Roches gehört die Unzufriedenheit im weitergehenden Aktionariat ernstgenommen. Es ist an der Zeit, dass Roche endlich kreativ wird. Für viel Geld eine gute geölte Forschungs- und Entwicklungsmaschinerie zu unterhalten, reicht schlichtweg nicht mehr.

Den angelsächsischen Aktionären dürfte vor allem die nicht mehr zeitgemässe Kapitalstruktur ein Dorn im Auge sein. Lautstark wird deshalb schon seit Jahren die Einführung einer Einheitsnamenaktie gefordert.

Die Gründerfamilien würden ihre Dominanz im Aktionariat nicht einfach so aufgeben, so ist oft gehörtes Argument gegen die eigentlich längst überfällige Vereinfachung der Kapitalstruktur.

160 Millionen Inhaberaktien stehen bei Roche etwas mehr als 702 Millionen Genussscheinen gegenüber. Der jeweilige Beitrag zur Börsenkapitalisierung beträgt 37 beziehungsweise 157 Milliarden Franken.

Hier könnte nun das von Novartis gehaltene Aktienpaket - ein Relikt aus der Zeit von Daniel Vasella - ins Spiel kommen. Auf Basis der Schlusskurse vom Freitag liegt der Wert dieses Aktienpakets bei rund 12,5 Milliarden Franken. Das entspricht in etwa dem letztjährigen "Free Cash Flow" von Roche.

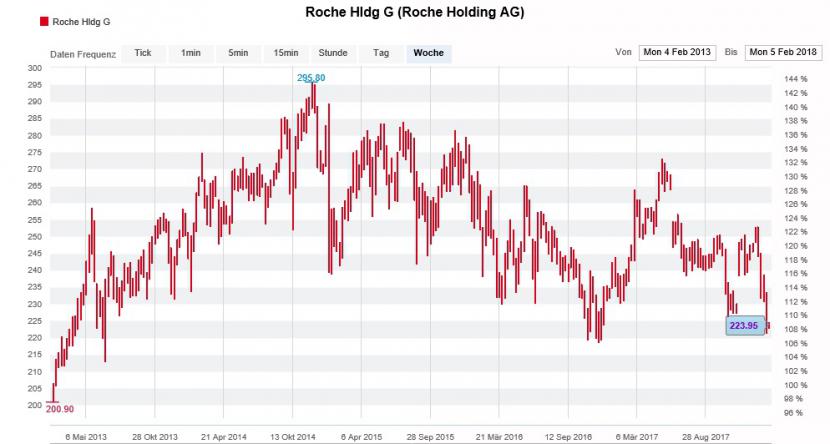

Ernüchternde Kursentwicklung der Genussscheine von Roche über die letzten fünf Jahre. (Quelle: www.cash.ch)

Weshalb also erwirbt Roche nicht die von Novartis gehaltenen Titel, vernichtet diese und führt danach die Einheitsnamenaktie ein? Mit dem Ergebnis, dass Roche endlich über eine zeitgemässe Kapitalstruktur verfügen und darüber hinaus auch gleich noch eine Gewinnverdichtung erzielen würde - während die beiden Gründerfamilien die mit Abstand bedeutendsten Aktionäre blieben.

Eine Entflechtung der beiden Basler Pharmakolosse wäre übrigens auch im Sinne von Novartis. Denn solange das Mutterhaus substanziell an Roche beteiligt ist, kann die Novartis-Tochter Sandoz die Rivalin nicht glaubwürdig mit günstigeren Nachahmermedikamenten angreifen. Blieben einzig steuerliche Aspekte zu klären...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |