Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Gestern berichtete ich von einer Verkaufsempfehlung der UBS für die beliebten Aktien von Dormakaba (siehe "Tage der Umstufungen am Schweizer Aktienmarkt").

Der Sicherheitstechnikspezialist aus Rümlang sei nach allen Massstäben überbewertet, so begründete der für die Schweizer Grossbank tätige Fabian Haecki seine Herunterstufung von "Neutral" auf "Sell".

Dem Analysten zufolge machen viele seiner Berufskollegen bei anderen Banken einen grundlegenden Fehler beim Ermitteln des Unternehmenswerts: Sie tragen den Minderheitsbeteiligungen der Dorma-Familienaktionäre an der Subholding zu wenig Beachtung. Mit anderen Worten: Die Bewertungsmodelle anderer Banken ergeben einen viel zu hohen Unternehmenswert, was eigentlich falsch ist.

Darauf abgestützt kommt Haecki gerademal auf ein 12-Monats-Kursziel von 760 (zuvor 895) Franken. Vom gestrigen Schlusskurs aus betrachtet entspricht das einem Rückschlagspotenzial von fast 20 Prozent.

Jetzt erst recht, dürfte sich die Autorin eines Kommentars der zur Basler Kantonalbank zählenden Bank Cler - der ehemaligen Bank Coop - gedacht haben. Nur so lässt sich erklären, weshalb sie der UBS frech mit einer Tradingkaufempfehlung entgegenhält.

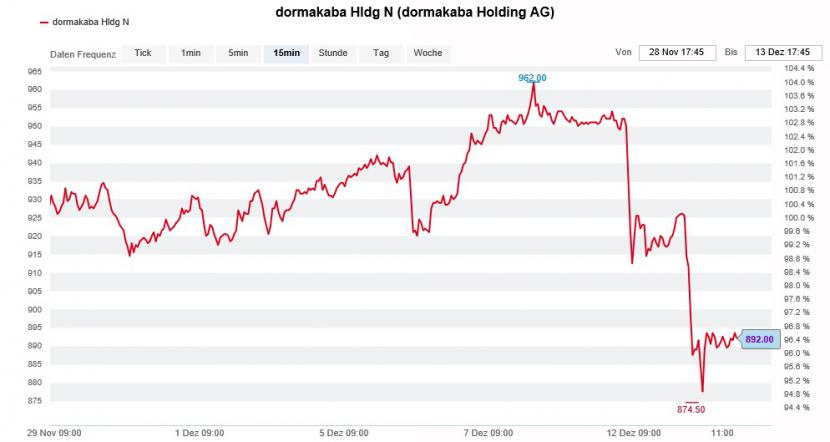

Kursentwicklung der Dormakaba-Aktien während den letzten Wochen (Quelle: www.cash.ch)

Dabei argumentiert die Autorin mit der führenden Stellung bei Sicherheitssystemen, der hohen Kundenbindung, den guten Aussichten in den Absatzmärkten sowie mit charttechnischen Gegebenheiten.

Anders als die mächtige Schweizer Grossbank sieht man die Valoren von Dormakaba bei der Bank Cler nicht auf 760 Franken tauchen, sondern kurzfristig bis auf 1015 Franken vorstossen. Dort liegt denn auch das Kursziel der Tradingkaufempfehlung.

Während mir die Argumente der Bank Cler bereits etwas gar ausgelutscht scheinen, wartet der für die UBS tätige Haecki mit einer ziemlich interessanten Erkenntnis auf. Müsste ich mich entscheiden, würde ich mich auf die Seite der Grossbank stellen.

+++

Am letzten Freitag bot sich den Anteilseignern von Burckhardt Compression ein ungewohntes Bild: Im Zuge einer Kaufempfehlung durch Research Partners schossen die Valoren des Herstellers von Kolbenkompressoren aus Winterthur zeitweise um mehr als sieben Prozent nach oben.

Damit gelang der auf Nebenwerte spezialisierten Boutique, was dem Unternehmen selber anlässlich des diesjährigen Investorentages verwehrt blieb - den eigenen Aktien endlich wieder Leben einzuhauchen.

Allerdings hielt die Freude der nicht gerade erfolgsverwöhnten Anteilseigner nicht lange. In den letzten Tagen brach bereits wieder eine grössere Abgabewelle über die Valoren herein.

Ganz zur Freude der vorwiegend ausländischen Leerverkäufer. Denn obschon die Aktien von Burckhardt Compression als schlecht handelbar gelten, wird dem Kolbenkompressorenhersteller der zweifelhafte Ruf eines der am häufigsten leerverkauften Unternehmen der Schweiz zuteil.

Mit fast jeder fünften Aktie wird gegen Burckhardt Compression spekuliert. Dieser überschwengliche Pessimismus könnte im Hinblick aufs kommende Jahr den Nährboden für steigende Kursnotierungen bilden...

+++

Über Wochen hinweg schienen die Aktien von Dufry den Negativschlagzeilen rund um den chinesischen Grossaktionär HNA standhalten zu können. Seit Montag machen sich nun erste Risse im Damm bemerkbar...

Nicht nur bei uns in der Schweiz, auch beim nördlichen Nachbarn Deutschland ziehen widersprüchliche Aussagen zu den Besitzverhältnissen des übernahmehungrigen Mischkonzerns das Interesse der Behörden auf sich. Zu lange hatte man dessen munterem Treiben teilnahmslos zugeschaut.

Wie angespannt die finanzielle Situation bei HNA sein muss, verrät die Kursstellung bei den beiden in Euro aufgelegten Obligationsanleihen von Swissport. Beide weisen mittlerweile eine prozentual zweistellige Rendite auf Verfall auf.

Fragen wirft ein 400 Millionen Dollar schweres Darlehen der Tochtergesellschaft ans chinesische Mutterhaus auf. Eigentlich hätte dieses schon lange zurückbezahlt werden müssen. Nur mit einem Kniff liess sich die Rückzahlung auf Ende Januar vertagen.

Es sind genau solche firmenübergreifende finanzielle Verflechtungen, welche die Warnleuchten aufflackern lassen.

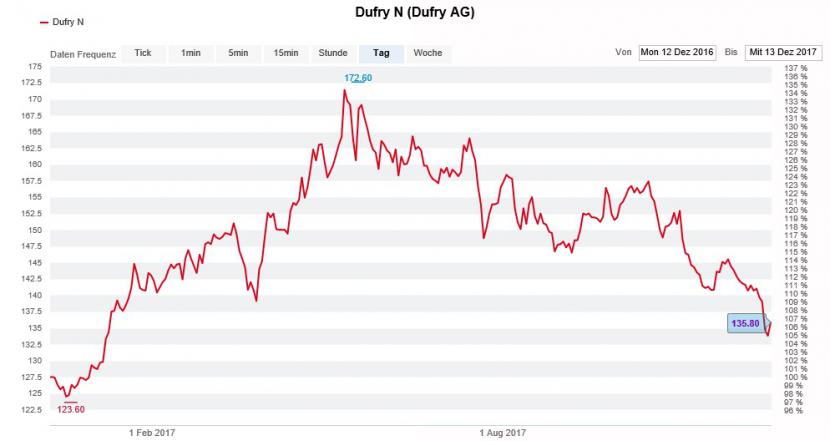

Schon seit Wochen geht es für die Aktien von Dufry nur nach unten (Quelle: www.cash.ch)

Über den geheimnisumwitterten Verkäufer von Aktien lässt sich bei Dufry weiterhin bloss spekulieren. Um auf HNA als Abgeber schliessen zu können, sind die Handelsvolumina noch zu bescheiden. Kommt dazu, dass der Grossaktionär über ein kompliziertes Derivatkonstrukt - einen sogenannten "Equity-Collar" - am Reisedetailhandelskonzern aus Basel beteiligt ist.

Gegenparteien sind angeblich J.P. Morgan und Morgan Stanley. Fällt der Kurs der Dufry-Aktien - wie zuletzt gesehen - dürften die beiden amerikanischen Investmentbanken zum Verkauf von Titeln gezwungen sein.

Das wiederum legt die Vermutung nahe, dass die Gegenparteien des Derivatkonstrukts hinter den jüngsten Abgaben stehen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |