Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Von den 20 Aktien aus dem Swiss Market Index (SMI) schrieben zuletzt nur gerade jene des Pharmazulieferers Lonza neue Kursrekorde. Alle anderen liegen teilweise weit abgeschlagen unter ihren Höchstkursen.

In einer mir aus Genf zugespielten Strategiestudie aus dem Hause Morgan Stanley brechen die Autoren um Matthew Garman nun eine Lanze für dividendenstarke Aktien - und warten mit nicht weniger als drei überzeugenden Kaufargumenten auf.

Das wohl wichtigste Argument ist, dass die amerikanische Investmentbank in Europa im weiteren Jahresverlauf mit rückläufigen Aktienkursen rechnet. Dadurch kommt der Dividendenkomponente eine ungleich höhere Bedeutung zu.

Als Faustregel gilt: Je nach Betrachtungszeitraum trägt die Dividende bei europäischen Aktien zwischen 50 und 65 Prozent zur Gesamtrendite bei. Die Dividendenkomponente unterliegt dabei nicht nur geringeren Schwankungen, sie ist auch sehr viel berechenbarer als die Kurskomponente.

Neben den bankeigenen Erwartungen für die europäischen Aktienindizes argumentieren Garman und seine Mitautoren auch mit dem weiterhin gedrückten Zinsumfeld sowie mit der sehr attraktiven Bewertung weitestgehend von der konjunkturellen Entwicklung unabhängigen Dividendenperlen.

Auf der 41 Unternehmen starken Liste dividendenstarker Aktien aus Europa sind mit UBS (Dividendenrendite 4,5 Prozent), LafargeHolcim (Dividendenrendite 4,3 Prozent) und Swisscom (Dividendenrendite 4,8 Prozent) gerade mal drei Vertreter aus der Schweiz zu finden.

Die Aktien der UBS (rot) im Zwölf-Monate-Vergleich mit jenen von LafargeHolcim (grün) und Swisscom (gelb). (Quelle: www.cash.ch)

Während die Valoren von UBS und LafargeHolcim bei Morgan Stanley mit "Overweight" eingestuft werden, empfiehlt die amerikanische Investmentbank die Aktien von Swisscom eigentlich mit "Underweight" zum Verkauf - und das obwohl es sich beim Telekommunikationsanbieter um das einzige weitestgehend von der konjunkturellen Entwicklung unabhängige Unternehmen der drei genannten Vertreter aus der Schweiz handelt.

So wenig schlüssig die drei Titelempfehlungen von Morgan Stanley auch daherkommen mögen, so sehr bin ich mit der amerikanischen Investmentbank im Grundsatz einig: In einem Marktumfeld wie dem jetzigen wird der Dividendenkomponente bei Aktien eine besonders grosse Bedeutung zuteil.

+++

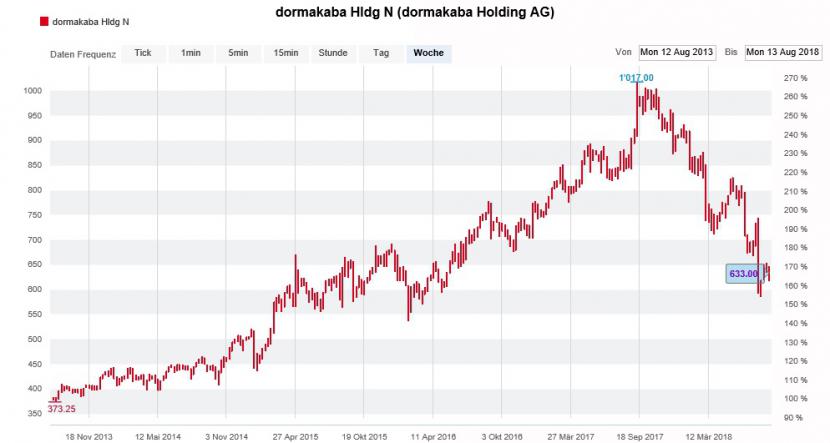

Als sich die beiden Schliesstechnikspezialisten Dorma und Kaba im April 2015 für eine gemeinsame Zukunft als Dormakaba entschieden, ernteten sie an der Börse kräftigen Applaus. Eins plus eins ergebe im vorliegenden Fall zweieinhalb, so rechneten die Analysten damals in Anspielung auf die Synergien zwischen den beiden Unternehmen vor.

Heute - gut drei Jahre später - ist der einst gefeierte Schulterschluss unter Gleichen den Erwartungen Vieles schuldig geblieben. Was bleibt ist die ernüchternde Erkenntnis, dass manchmal sogar zusätzliche Kosten entstehen können, wenn zwei Unternehmen sich zusammenschliessen.

Auch in Analystenkreisen herrscht mittlerweile Katerstimmung. Am Freitag warf mit Edward Perry von der britischen HSBC einer der letzten noch immer zuversichtlich gestimmten Analysten das Handtuch. Er nutzte die rund 10-prozentige Kurserholung der letzten Wochen und stufte die Aktien von Dormakaba von "Buy" auf "Hold" herunter.

Dass er sich gezwungen sah, das Kursziel auf 600 (zuvor 960) Franken massiv zusammenzustreichen, lässt erahnen, wie weit der Analyst mit seinen Annahmen danebenlag.

Aktienkursentwicklung von Dormakaba über die letzten fünf Jahre. (Quelle: www.cash.ch)

Perry zufolge wecken die Probleme rund um die Ausschöpfung von Synergien zwischen den beiden Unternehmen ernsthafte Zweifel am Erfolg der nach vorn gerichteten Akquisitionsstrategie. Sowieso sei Dormakaba noch auf Jahre hinaus mit sich selber beschäftigt und habe dadurch gar keine Kapazitäten für ergänzende Firmenübernahmen, so lautet das Fazit.

Mit seinem Handtuchwurf befindet sich der Analyst in bester Gesellschaft. Die Berufskollegen von Société Générale und der Berenberg Bank, auch sie beide krebsten zuvor von ihren Kaufempfehlungen zurück.

Nachdem die Aktien von Dormakaba um fast 40 Prozent unter ihr Rekordhoch vom September letzten Jahres bei etwas über 1000 Franken zurückgefallen sind, ist ihre Bewertung an einen wieder etwas vernünftigeren Punkt angelangt. Ein Schnäppchen sind die Papiere angesichts der hausgemachten Probleme damit aber noch lange nicht.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |