Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Es wurde aber auch Zeit, dass der Swiss Market Index (SMI) endlich wieder neue Kursrekorde schreibt. Zehn Jahre hätten Anleger ausharren müssen, damit das Börsenbarometer zur Bestmarke vom Frühsommer 2007 bei 9548 Punkten zurückfinde, so verlautete jüngst in den hiesigen Medien.

So ganz richtig ist diese Aussage allerdings nicht. Die jeweiligen Dividendenzahlungen aufgerechnet, reiht sich beim SMI schon seit gut vier Jahren ein Rekord an den nächsten.

In den Medien wird - als Ergänzung zum SMI - meist auch gleich noch der aktuelle Stand des "breiter gefassten" Swiss Performance Index (SPI) genannt. Allerdings ist das, als würde man Äpfel mit Birnen vergleichen.

Seit Jahren versuche ich Medienschaffende auf diese Finesse hinzuweisen – ganz offensichtlich mit eher mässigem Erfolg...

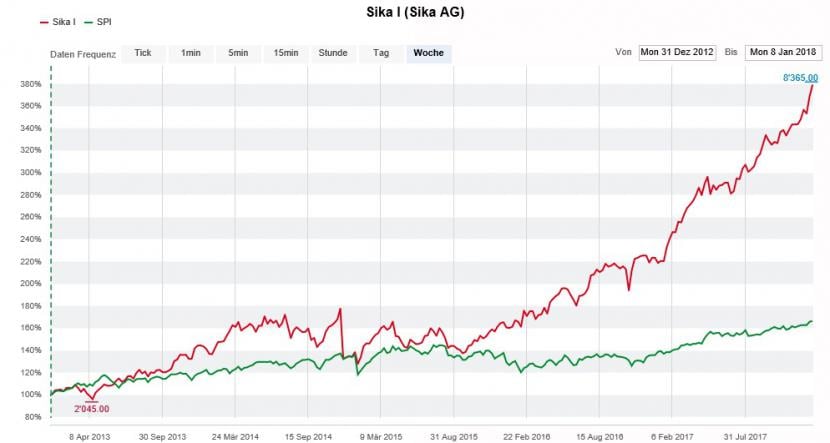

Der unangefochtene Überflieger bleibt Sika. Erst gestern übertraf der Baustoffhersteller aus Baar die Analystenerwartungen mit dem Jahresumsatz deutlich, nachdem letzterer im Schlussquartal zweistellig gesteigert werden konnte (siehe auch "Von ersten Ergebnisspekulationen und sonstigen Gerüchten" vom 8. Januar).

An den Belagerungszustand - der Familienaktionär Schenker-Winkler Holding pocht trotz Widerstand auf den Verkauf des Mehrheitspakets an die französische Saint-Gobain - haben sich Kunden, Mitarbeiter und Aktionäre gleichermassen gewöhnt.

Noch ausstehend ist das zweitinstanzliche Urteil des Obergerichts des Kantons Zug in Sachen Rechtsstreit mit der Schenker-Winkler Holding.

Die Sika-Aktien (rot) lassen den SPI (grün) im Fünfjahres-Vergleich weit hinter sich zurück (Quelle: www.cash.ch)

Mittlerweile rechnen einige Beobachter gar mit einer gütlichen Einigung unter den beiden involvierten Parteien. Ob Saint-Gobain mitzieht, bleibt jedoch fraglich.

Kaum eine Aktie trifft den Nerv der Zeit besser als jene von Julius Bär, wie die Kursrekorde der letzten Tage verraten. Vergeben und vergessen ist, dass der langjährige Konzernchef Boris Collardi die traditionsreiche Zürcher Bank in Richtung Genf verlässt.

Als möglicher Nachfolger wird Jürg Zeltner, der zurücktretende Chef der Vermögensverwaltung bei der Schweizer Grossbank UBS, gehandelt.

Egal wer in die Fussstapfen von Boris Collardi tritt - an der strategischen Stossrichtung verändert sich womöglich nicht viel.

Auch die Aktien der Partners Group befinden sich in Rekordlaune. Der Renditedruck lässt institutionelle Grossinvestoren beim Risikokapitalspezialisten die Tür einrennen. Darüber hinaus lässt sich günstig Fremdkapital besorgen.

Kein Wunder also, ist die Partners Group heute an der Börse gut viermal soviel wert wie vor sechs Jahren. Noch besser als die Investmentgefässe des Risikokapitalspezialisten entwickelten sich nur dessen Aktien.

Wie auf einer unsichtbaren Rolltreppe nach oben geht es für die Valoren von Schindler. Wie aus dem Umfeld des Unternehmens zu hören ist, läuft es in China wieder besser für den Innerschweizer Hersteller von Aufzügen und Rolltreppen.

Ob und in welchem Ausmass, das dürfte erst die Jahresergebnispräsentation von Mitte Februar verraten.

Weiteres Kurspotenzial besteht, sollte Schindler bei den Margen zur Konkurrenz aufschliessen können. Oft gehörte Spekulationen wie die Abkehr von der als veraltet geltenden Kapitalstruktur mittels Einführung von Einheitsaktien oder der Rückzug von der Börse halte ich vorerst für wenig wahrscheinlich.

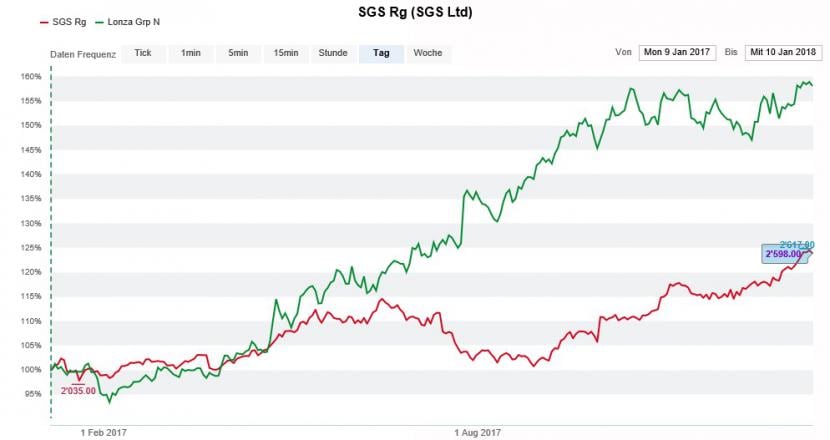

Lonza kann unter Konzernchef Richard Ridinger auf einen beeindruckenden Geschäftsverlauf zurückblicken. Ursprünglich als teuer und strategisch fragwürdig kritisiert, erweist sich die Übernahme von Capsugel immer mehr als ein Glücksfall für den Pharmazulieferer aus Basel.

Die Aktien von SGS (rot) und Lonza (grün) über die letzten 12 Monate (Quelle: www.cash.ch)

SGS wird nach schwierigen Jahren eine kräftige Wachstumsbelebung zugetraut. Der starken Kursentwicklung zum Trotz weisen die Valoren des Genfer Warenprüfkonzerns noch immer eine vergleichsweise attraktive Dividendenrendite von 2,6 Prozent auf. Ausserdem liegt das Kurs-Gewinn-Verhältnis (KGV) auf Basis der diesjährigen Gewinnschätzungen mit 24 nicht weit über dem Durchschnitt früherer Jahre, was gerade einige institutionelle Anleger allem Anschein nach zum Einstieg ermuntert.

Eines haben diese sechs Aktien gemeinsam: Sie alle gelten als Wachstumswerte.

Doch auch für dieses bei Anlegern sehr beliebte Titelsegment gilt: Die Börse ist keine Einbahnstrasse - die beeindruckende Erfolgsbilanz aller sechs Unternehmen in Ehren (siehe "Die Stimmung dürfte spätestens im Februar kippen" von gestern). Gut möglich sogar, dass die übermässig in den Anlegerdepots vertretenen Aktien besonders stark von einer Gesamtmarktschwäche in Mitleidenschaft gezogen werden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |