Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

"Never try to catch a falling knife" - versuche nie in ein fallendes Messer zu greifen. Denn wer in ein fallendes Messer greift, läuft bekanntlich Gefahr, sich in die Finger zu schneiden. Und was in der Küche gilt, gilt auch an der Börse. Nur allzu oft erweist sich ein vermeintlicher Rücksetzer als Startschuss für eine hartnäckige Kursschwäche. Lässt man sich zu früh zum Einstieg verleiten, kann das ziemlich ins Geld gehen - so abgedroschen diese Börsenweisheit aus dem angelsächsischen Raum auch klingen mag.

Das hält die Analysten von Credit Suisse und Citigroup allerdings nicht davon ab, neuerdings zwei stark gefallene Aktien zum Kauf zu empfehlen.

Der für die Citigroup tätige Mauro Baragiola versucht sich an Dufry und stuft die Papiere des Reisedetailhandelskonzerns aus Basel von "Neutral" auf "Buy" herauf. Das Kursziel gibt er weiterhin mit 95 Franken an.

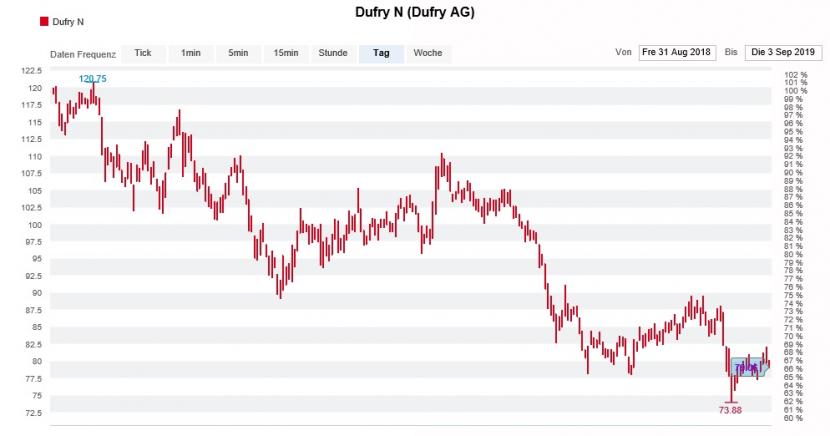

Kurszerfall der Aktien von Dufry über die letzten 12 Monate (Quelle: www.cash.ch)

Kurszerfall der Aktien von Dufry über die letzten 12 Monate (Quelle: www.cash.ch)

Bis November letzten Jahres riet der Analyst sogar zum Verkauf der Papiere. Seit er seine Verkaufsempfehlung damals rückgängig machte, hat Dufry an der Börse noch einmal fast 30 Prozent verloren - zu viel für Baragiola, der eine Übertreibung vermutet.

Dass die Kaufempfehlung ihre Wirkung verfehlt, erkläre ich mir übrigens mit den nicht gerade sehr spektakulären Argumenten des Analysten. Günstige Aktien gibt es mittlerweile auch bei uns in der Schweiz wie Sand am Meer.

Während viele seiner Berufskollegen ihre Kursziele für die Aktien von Adecco mit dem Rotstift überarbeiten, erhöht Analyst Andrew Grobler von der Credit Suisse sein Kursziel auf 60 (zuvor 57) Franken. Gleichzeitig stuft er die Papiere des Stellenvermittlers von "Neutral" auf "Outperform" herauf, um der Stabilisierung der wirtschaftlichen Vorlaufindikatoren und dem Margenverbesserungspotenzial Rechnung zu tragen.

Die Aktien sind zwar etwas von ihren Jahreshöchstkursen von April zurückgefallen, notieren aber noch immer um fast 16 Prozent über dem Stand von Ende Dezember - was angesichts ihres zyklischen Charakters ziemlich überrascht.

Adecco ist übrigens nicht die einzige Aktie aus dem Swiss Market Index (SMI), bei der sich die kleinere der beiden Schweizer Grossbanken gegen die gängige Meinung stemmt.

Im Rahmen einer Wiederabdeckung stuft sie die Aktien von Givaudan mit einer "Underperform" lautenden Verkaufsempfehlung und einem Kursziel von gerade einmal 2000 Franken ein. Zur Erinnerung: Von anderen Analysten hochgejubelt, kosteten die Papiere des Genfer Aromen- und Riechstoffhersteller zuletzt fast 2700 Franken.

Und selbst beim SMI-Gipfelstürmer Nestlé winkt die Credit Suisse mit "Underperform" und einem Kursziel von 88 Franken dankend ab.

Ob sich der Mut für die kleinere der beiden Schweizer Grossbanken und ihre Kundschaft bezahlt macht, wird sich zeigen müssen. Günstige Aktien gibt es hierzulande - auch ausserhalb des SMI-Universums - wie Sand am Meer. Die Schwierigkeit liegt nun darin, die richtigen Aktien für einen Einstieg "auszusieben"...

+++

Nach der "Frischzellenkur" für die Geschäftsleitung der UBS meldeten sich in den letzten Tagen gleich mehrere Firmenvertreter zu Wort - unter ihnen Firmenchef Sergio Ermotti und Verwaltungsratspräsident Axel Weber.

Weber nutzte die Gelegenheit und liess durchblicken, dass die grösste Schweizer Bank ihre Strategie im Steuerstreit mit Frankreich überdenken will, nachdem sie in erster Instanz unterlegen ist. Was das nun konkret bedeutet, darüber lässt sich allerdings streiten.

Für Analyst Amit Goel von der britischen Barclays steht jedenfalls fest: Die UBS wird nicht darum herumkommen, ihre Ausschüttungspolitik zu überdenken. Er sieht die Grossbank in den sauren Apfel beissen und das Aktienrückkaufprogramm zugunsten der Dividende zu "opfern".

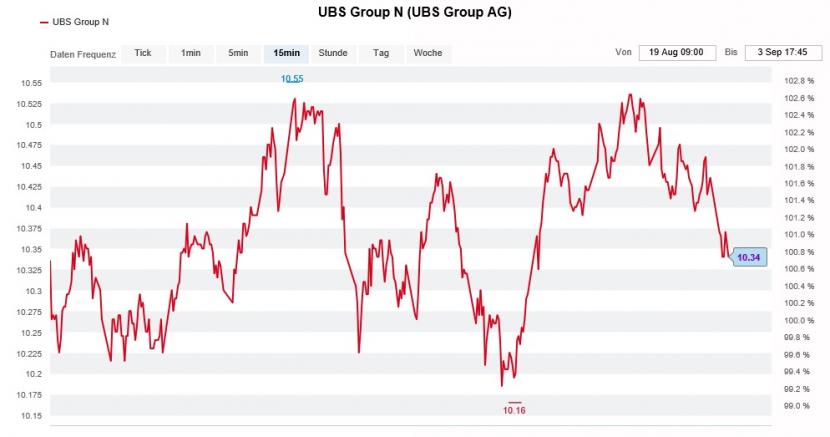

Die Aktien der UBS stecken die warnenden Worte seitens des Barclays-Analysten gut weg (Quelle: www.cash.ch)

Die Aktien der UBS stecken die warnenden Worte seitens des Barclays-Analysten gut weg (Quelle: www.cash.ch)

Goel rechnet für 2020 mit einem unter 2019 liegenden und im Folgejahr erneut rückläufigen Jahresgewinn – und damit verbunden mit einer geringeren organischen Stärkung der Eigenkapitalbasis. Auch in einschneidenden Kostensparmassnahmen sieht er nicht das von einigen seiner Berufskollegen erhoffte Allerweltsheilmittel.

Trotz einer Dividendenrendite von fast 7 Prozent empfiehlt der Barclays-Analyst die Aktien der UBS deshalb mit "Underweight" und einem Kursziel von 11 (zuvor 11,20) Franken zum Verkauf.

Noch vor wenigen Wochen hätten solche Schlagzeilen den Papieren vermutlich ziemlich zugesetzt. Dass eine Verkaufswelle aus dem angelsächsischen Raum ausbleibt, zeigt, wie "abgestumpft" die Anlegerinnen und Anleger bei europäischen Bankaktien mittlerweile sind.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |