Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

Mit dem heute früh veröffentlichten Geschäftsbericht sorgt die Credit Suisse bei hiesigen Marktakteuren für hitzige Diskussionen. Stein des Anstosses sind weniger die knapp 12 Millionen Franken, mit welchen der Konzernchef Tidjane Thiam im letzten Jahr entschädigt wurde.

Vielmehr stossen einigen Beobachtern die eher beiläufig bekannt gewordenen Rückstellungen für einen Vergleich mit dem amerikanischen National Credit Union Administration Board (NCUA) im Zusammenhang mit der Verbriefung fragwürdiger Hypotheken sauer auf.

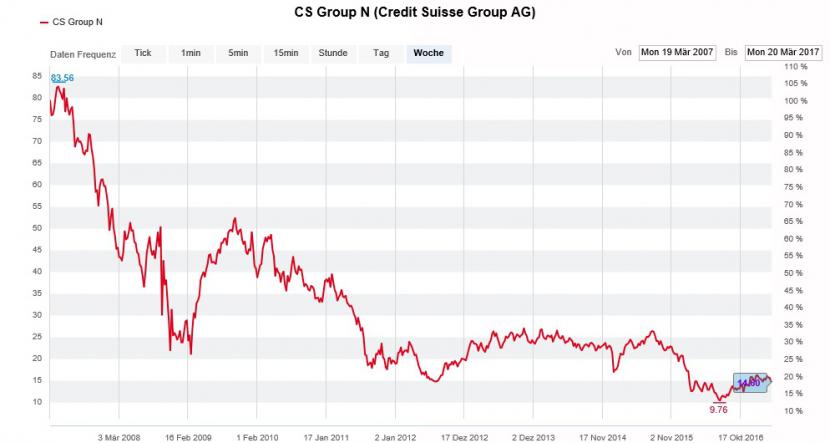

Noch immer liegen die CS-Aktien substanziell unter dem Stand vor Ausbruch der Finanzkrise (Quelle: www.cash.ch)

Durch die nachträglich ins letztjährige Ergebnis verbuchten Rückstellungen im Gegenwert von umgerechnet 300 Millionen Franken vor Steuern verschlechtert sich die Kernkapitalquote (CET1) von 11,6 auf 11,5 Prozent. Die Verschuldungsquote (Leverage Ratio) beläuft sich auf 3,2 statt 3,3 Prozent.

Das Ganze sei etwas beschämend für die Credit Suisse, so lautet der Tenor im hiesigen Handel. Selbst das Wort "peinlich" fällt.

Mit der nachträglichen Ergebniskorrektur steht die Credit Suisse allerdings nicht alleine da. Zuvor musste schon die Rivalin UBS im Geschäftsbericht zusätzlichen Rückstellungsbedarf einräumen.

Die besondere Gabe der beiden Schweizer Grossbanken besteht darin, grosse Gruppen durch kleine Gesten gegen sich aufzubringen. Weshalb insbesondere die Credit Suisse Hohn und Spott für die nachträglich verbuchten Rückstellungen erntet, darüber lässt sich bloss spekulieren.

Vermutlich spielen auch Faktoren wie die widersprüchlichen Aussagen zum Börsengang der Universalbank Schweiz und die immer wieder alternativ wachwerdenden Spekulationen rund um eine reguläre Kapitalerhöhung eine entscheidende Rolle.

***

Wie mir berichtet wird, liefern sich Haussiers in den Aktien des Vermögensverwalters GAM einen erbitterten Schlagabtausch mit den Baissiers.

Für Wasser auf die Mühlen der Haussiers sorgt heute der für die MainFirst Bank tätige Analyst. Er stuft die Aktien der ehemaligen Fondstochter der Zürcher Traditionsbank Julius Bär von "Underperform" auf "Neutral" herauf. Das Kursziel wird neu mit 11,60 Franken angegeben.

Von aktuellen Fondsstatistiken schliesst der Experte auf eine Stabilisierung bei der Nettoneugeldentwicklung. Gleichzeitig rechnet er dank näherrückender Highwatermarks bei den Schlüsselfonds in Zukunft wieder mit höheren erfolgsabhängigen Gebühreneinnahmen. Darauf abgestützt werden die Gewinnschätzungen für die kommenden Jahre um durchschnittlich 4 Prozent angehoben.

Alleine schon das Ausmass dieser Anpassungen verrät: Der Turnaround verlangt den Firmenverantwortlichen bei GAM viel Schweiss und harte Arbeit ab. Daran ändert sich auch nach dem Einstieg des für seine aktive Einflussnahme bekannten RBR Strategic Fund nichts.

***

Schon seit Wochen machen finanzkräftige Grossinvestoren einen Bogen um den Schweizer Aktienmarkt. Defensive Qualitäten wie sie unserem Heimmarkt nachgesagt werden, sind nicht länger gefragt.

Nachdem die Regierungspartei des amtierenden Ministerpräsidenten Mark Ruttgers in den Niederlanden als stärkste Kraft aus den Parlamentswahlen hervorgegangen ist, hat die Angst vor einem Erdrutschsieg europafeindlicher Kräfte in Frankreich deutlich nachgelassen.

Darf man den Banken und ihren Strategen Glauben schenken, dann stehen die Ampeln an den europäischen Aktienmärkten auf grün. Noch sind die vor einem Rückschlag warnenden Stimmen zwar nicht vollends verstummt - aber sie werden zumindest leiser (siehe Kolumne vom 21. März).

Obschon es für Experten wesentlich einfacher ist, sich mit dem Strom treiben zu lassen, rudern die für die Deutsche Bank tätigen Strategen mit aller Kraft dagegen an.

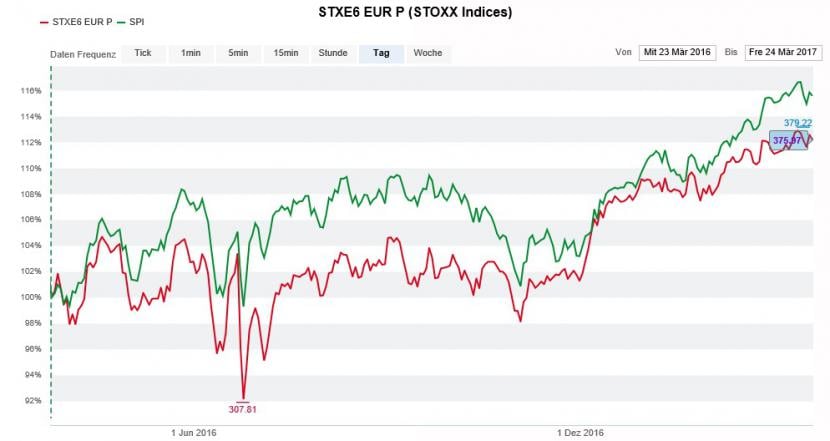

Der SPI (grün) hat gegenüber dem Stoxx Europe 600 Index (rot) überraschend die Nase vorn (Quelle: www.cash.ch)

In einem mir aus London zugespielten Strategiepapier sagen die Autoren dem breit gefassten Stoxx Europe 600 Index zwar einen Anstieg um 17 Prozent auf 435 Punkte zu. Anders als viele ihrer Berufskollegen sehen sie das Börsenbarometer jedoch nicht schon bis Ende Jahr in diese Region vorstossen. Ihres Erachtens wird der Stoxx Europe 600 Index dieses Ziel erst in fünf Jahren erreichen, was einer jährlichen Rendite von gerademal 3 Prozent entspricht.

Und auch mit den wohlwollenden Worten für den Schweizer Aktienmarkt stellen sich die Strategen gegen den Rest der Welt. In den defensiven Qualitäten und der hohen Abhängigkeit vom Dollar sehen die Experten sogar einen Vorteil für unseren Heimmarkt.

Hoffentlich wird soviel Mut auch belohnt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |