Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Eskalierender Handelsstreit, Währungskrieg oder drohende Rezession - momentan vergeht kaum ein Tag, an dem nicht neue Hiobsbotschaften eintreffen würden. Und dennoch trennen den Swiss Performance Index (SPI) keine 3 Prozent vom Rekordhoch von Anfang Juli bei rund 12'200 Punkten. Gefühlt müsste das viel beachtete Börsenbarometer um einiges tiefer stehen.

Optimisten sehen in der Nachrichtenlage bloss eine Delle, Pessimisten hingegen Anhaltspunkte für eine Krise. Welches dieser beiden Lager richtig liegt, lässt sich aus heutiger Sicht noch nicht sagen.

Was mir auffällt: Ein Gros der Strategen zeigt sich weiterhin optimistisch. Schwächere Tage bieten günstige Kaufgelegenheiten, so der Tenor. Fragt sich, ob es sich bei den besagten Strategen wirklich um Optimisten handelt - oder nicht doch nur um Zweckoptimisten.

Denn "Buy the Dip", wie der geübte Amerikaner gerne sagt, erwies sich in den letzten Jahren stets als Erfolgsrezept. Weshalb also sollte das ausgerechnet jetzt anders sein...?

Die Strategen der Credit Suisse um Andrew Garthwaite sind zwar nicht euphorisch für die Aktienmärkte, raten aber - wer hätte es gedacht - zum Kauf von Aktien in Schwächen. Garthwaite und seine Mitarbeiter halten eine weitere Eskalation im Handelsstreit zwischen Washington und Peking für unwahrscheinlich und glauben, dass eine Rezession in den Vereinigten Staaten abgewendet werden kann.

Den SPI trennen keine 3 Prozent vom Rekordhoch. (Quelle: cash.ch)

Kaufgelegenheiten sehen auch die für die amerikanischen Investmentbanken Merrill Lynch und J.P. Morgan tätigen Berufskollegen. Letztere rechnen im weiteren Jahresverlauf gar mit einer Belebung der Weltwirtschaft und alleine schon deswegen mit höheren Aktienkursen.

Etwas zurückhaltender geben sich die Strategen der UBS um Nick Nelson. In Europa gehen sie eigentlich nur dann von deutlich tieferen Aktienkursen aus, sollte der Handelsstreit zwischen Washington und Peking in einen offenen Handelskrieg münden. Als positive Faktoren führen sie hingegen die vergleichsweise günstigen Bewertungen, die attraktiv hohe Dividendenrendite, die Nettoverkäufe amerikanischer Investoren der letzten zwei Jahre sowie die mehrheitlich soliden Bilanzen ins Feld.

Ich frage mich, was es braucht, bis das Erfolgsrezept der letzten Jahre auch bei diesen Valoren nicht mehr aufgeht.

+++

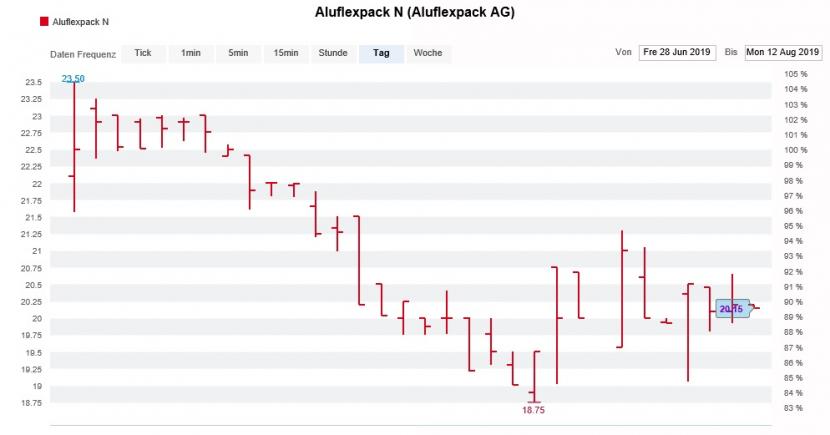

Keine zwei Wochen ist es her, dass eine Beteiligungsmeldung den Aktien des Börsendebütanten Aluflexpack einen kräftigen Kursschub verpasst hat. Die Beteiligungsmeldung hatte es denn auch in sich, liess sich ihr doch entnehmen, dass Fidelity seinen Stimmenanteil von 4,7 auf 5,5 Prozent ausgebaut hat. Mit anderen Worten: Als Aktionär der ersten Stunde beim Verpackungsspezialisten als Publikumsgesellschaft nutzte der amerikanische Fondsriese die unter den seinerzeitigen Ausgabepreis von 21 Franken gefallenen Kurse und kaufte weitere Aktien zu.

Rückblickend war der Zeitpunkt des Beteiligungsausbaus klug gewählt. Denn am letzten Dienstag nahm die Berenberg Bank die Erstabdeckung der Papiere von Aluflexpack mit einer Kaufempfehlung und einem vielversprechenden Kursziel von 26,20 Franken auf.

In der 57 Seiten starken Unternehmensstudie strich Autor Alexander O'Donoghue das technische Know-how des Börsendebütanten, seine langjährige Verbundenheit zur Kundschaft sowie die hohe Wettbewerbsfähigkeit aufgrund tiefer Kosten hervor. Und um den Anlegern den Mund gleich noch ein bisschen wässriger zu machen sagte er dem Verpackungsspezialisten in der Studie bis Ende 2021 ein jährliches Gewinnwachstum von fast 25 Prozent vorher.

Kursentwicklung der Aluflexpack-Aktien seit dem Börsengang vor wenigen Wochen. (Quelle: cash.ch)

Leider verfehlte die Kaufempfehlung an diesem Tag ihre Wirkung und der Aktienkurs sackte vorübergehend um mehr als 4 Prozent ab. Das dürfte daran liegen, dass der Börsengang von Anfang Juli von der Berenberg Bank koordiniert wurde.

Am Freitag dann sprach mit der Zürcher Kantonalbank eine weitere mit dem Börsengang betraute Bank eine Kaufempfehlung aus: In der 23-seitigen Unternehmensstudie veranschlagt Autor Philipp Gamper unter Berücksichtigung der zukünftigen Wachstumsaussichten einen fairen Aktienkurs von 24,20 Franken. Sein Anlageurteil lautet deshalb "Übergewichten".

Auch die Unternehmensstudie aus dem Hause Zürcher Kantonalbank lockte kaum Käufer hinter dem Ofen hervor, wie die bestenfalls durchschnittlichen Handelsvolumina vom Freitag belegen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |