Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch im Dezember galt Lonza als "der" Überflieger schlechthin unter den Unternehmen aus dem Swiss Market Index (SMI). Zu diesem Zeitpunkt führten die Aktien des Pharmazulieferers aus Basel das Feld mit einem Kursplus von mehr als 25 Prozent seit Jahresbeginn unangefochten an. Nichts Geringeres als der Himmel schien damals das Limit.

Doch es sollte anders kommen: Nach einem regelrechten Absturz gingen die Papiere Ende Dezember sogar unter negativen Vorzeichen aus dem Börsenjahr 2018 hervor.

Seit gestern Mittwoch ist nun auch klar, weshalb. Der langjährige Firmenchef Richard Ridinger tritt überraschend zurück - und das schon ziemlich bald. Unter Ridinger wuchs Lonza in den letzten Jahren kräftig.

Doch nicht nur mit dem Rücktritt des gerade im angelsächsischen Raum beliebten Firmenchefs, auch mit den schwammigen Aussagen zur diesjährigen Gewinnentwicklung sorgte der Pharmazulieferer am Mittwoch für enttäuschte Gesichter.

Die Antwort lässt nicht lange auf sich warten. So stuft der für Merrill Lynch tätige Analyst Patrick Wood die Aktien nach gerademal vier Monaten von "Buy" auf "Neutral" herunter. Und als ob das nicht schon genug wäre, streicht er auch gleich noch das Kursziel auf 267 (zuvor 320) Franken zusammen.

Kursentwicklung der Aktien von Lonza (rot) im 12-Monats-Vergleich mit dem SMI (grün) (Quelle: www.cash.ch)

Wie Wood schreibt, hat sich an den langfristigen Aussichten zwar nichts geändert. Allerdings mache sich das schwierigere Wirtschaftsumfeld früher als erwartet bemerkbar. Dadurch werde die Investmentthese um einiges komplexer, so der Analyst.

Interessant ist, dass die Berufskollegen bei anderen Banken ihre Umsatz- und Gewinnschätzungen für Lonza nur etwas zurücknehmen und an den Dividendenprognosen festhalten. Nicht so der für Merrill Lynch tätige Analyst. Er rechnet für das laufende Jahr gerademal noch mit einer Dividende von 2,76 (zuvor 3,83) Franken je Aktie.

Kursrückschläge wie der gestrige waren bei den Papieren des Pharmazulieferers in den letzten Jahren stets eine günstige Kaufgelegenheit. Dass die Deutsche Bank heute sogar mit einer Tradingkaufempfehlung aufwartet, überrascht mich von daher nicht.

Vermutlich wird aber erst das Halbjahresergebnis von Ende Juli zeigen, in welche Richtung sich die Margen bei Lonza im laufenden Jahr entwickeln werden. Gleichzeitig wird sich der Nachfolger von Richard Ridinger beweisen müssen. Beides braucht Zeit.

+++

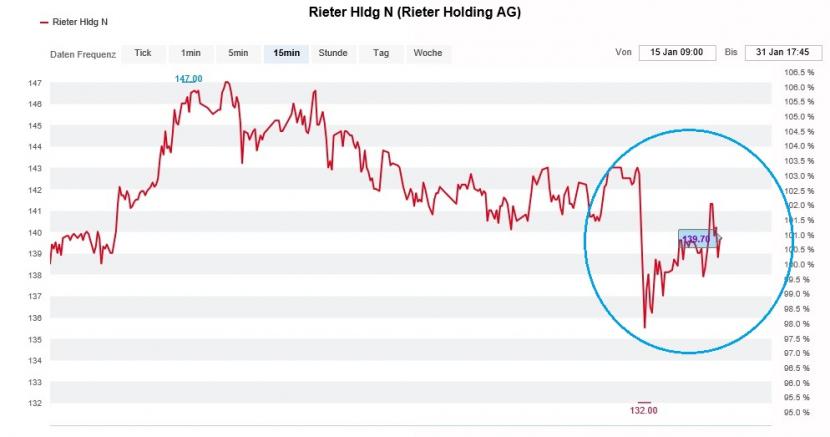

Gestern erlebten die Aktionäre von Rieter ihr blaues Wunder. Mit 1,08 Milliarden Franken übertraf der Jahresumsatz die bei 1,05 Milliarden liegenden Analystenerwartungen zwar etwas. Allerdings brachen dem Textilmaschinenhersteller aus Winterthur die Aufträge im Schlussquartal regelrecht weg.

Zwischen Oktober und Dezember gingen bei Rieter ganze 60 Prozent weniger Bestellungen ein als in den gleichen Monaten des Vorjahres. Auf das Gesamtjahr betrachtet blieb der Bestellungseingang mit 869 Millionen Franken selbst hinter den pessimistischsten Prognosen weit zurück.

Nach einem Rückschlag auf 132 Franken kurz nach Börseneröffnung gingen die Papiere des Textilmaschinenherstellers gestern letztendlich um 3 Prozent tiefer bei 138,30 Franken aus dem Handel. Dabei wechselten fast 20'000 Aktien die Hände - begleitet von Spekulationen rund um Titelkäufe aus dem Grossaktionariat.

Auffällige Kurserholung bei den Rieter-Aktien im Laufe des Mittwochs (Quelle: www.cash.ch)

Im Aktionariat gibt sich die hiesige Unternehmens- und Finanzprominenz die Klinke in die Hand. Bedeutendster Einzelaktionär ist die PCS Holding mit 19,2 Prozent. Dahinter verbirgt sich niemand geringerer als Stadler-Rail-Chef Peter Spuhler, gefolgt von Michael Pieper. Der Industrielle ist über sein Beteiligungsvehikel Artemis Herr über 11,5 Prozent der Stimmen. Noch nicht ganz so lange im Aktionariat vertreten ist der Vermögensverwalter Veraison mit seinen gut 5 Prozent.

Welcher Grossaktionär bei Rieter zugekauft haben könnte, darüber lässt sich bloss spekulieren. Die Beweggründe für einen solchen Schritt liegen hingegen auf der Hand: Schlimmer wird's wohl nimmer...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |