Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Der Einstieg von Veraison bei Aryzta dürfte wohl dem einen oder anderen in der Teppichetage des Backwarenherstellers schlaflose Nächte bereiten. Denn der Vermögensverwalter ist geradezu berüchtigt für seine Einflussnahme bei Unternehmen.

Mittlerweile hat Veraison die Beteiligung auf 7 Prozent ausgebaut und sich mit dem langjährigen spanischen Grossaktionär Cobas zu einer Aktionärsgruppe mit insgesamt gut 17 Prozent der Stimmen zusammengeschlossen. Da überrascht nicht, dass Aryzta die Beratungsfirma Rothschild schon mal mit der Prüfung sämtlicher strategischer und finanzieller Möglichkeiten beauftragt hat. Eine Flucht nach vorn?

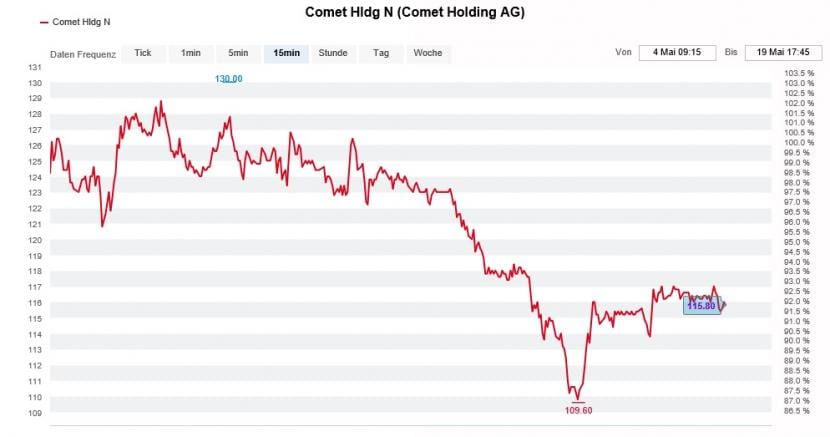

Wie die augenscheinliche Häufung von Offenlegungsmeldungen vermuten lässt, ist auch bei Veraison selber einiges in Bewegung. So senkte der Vermögensverwalter seine Beteiligung an Orell Füssli von 4,77 auf 2,98 Prozent und jene am Halbleiterzulieferer Comet von 9,99 auf 4,94 Prozent. Letztere geht gar in den Herbst 2018 zurück.

Sind Titelverkäufe seitens von Veraison für den Kursrückgang der letzten Wochen verantwortlich? (Quelle: www.cash.ch)

Fragt sich doch, was der Vermögensverwalter mit dem Erlös der beiden Beteiligungsverkäufe im Schilde führt. Kauft er bei Aryzta zu – oder steigt er hierzulande eventuell sogar bei einem weiteren Unternehmen ein? Die nächsten Tage versprechen spannend zu werden...

Dass sich in den Beteiligungsveränderungen der letzten Monate keine klaren Verhaltensmuster erkennen lassen, macht möglichen Trittbrettfahrern das Leben nicht eben einfacher. Kommt hinzu, dass Veraison auch sonst ziemlich unberechenbar ist – wie das kurze Gastspiel des Vermögensverwalters bei der Swatch Group vom März eindrucksvoll zeigt.

+++

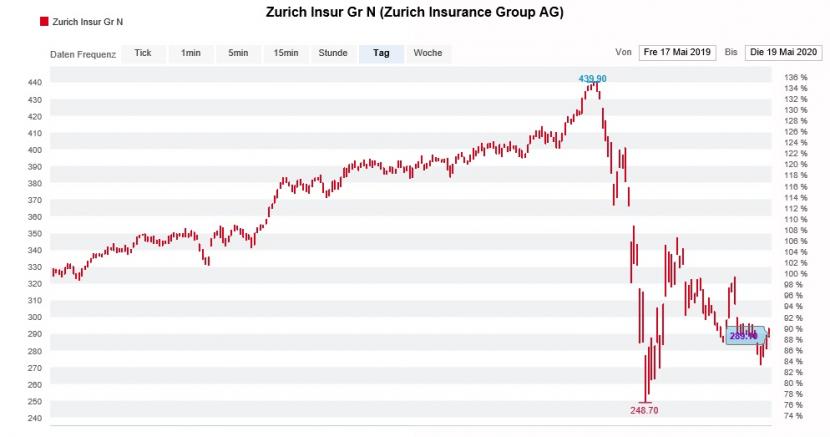

Den erfolgsverwöhnten Aktionären der Zurich Insurance Group bietet sich ein ungewohntes Bild: Mit einem Minus von fast 30 Prozent zählen die Papiere des Traditionsunternehmens zu den diesjährigen Schlusslichtern aus dem Swiss Market Index (SMI). Was bleibt ist die Erkenntnis, dass selbst eine grosszügige Dividendenpolitik nicht vor Kursrückschlägen schützt.

Diese Erkenntnis reift nun auch in Analystenkreisen, nachdem man sich noch bis vor wenigen Monaten gegenseitig mit immer abenteuerlicheren Kurszielen überbot. Dem Lager der unbelehrbaren Analysten gehört Jon Hocking von Morgan Stanley an. Im Anschluss an den Zwischenbericht vom letzten Donnerstag reduziert er zwar sein Kursziel. Mit 404 (zuvor 412) Franken liegt dieses allerdings noch immer um mehr als 40 Prozent über dem Schlussstand vom gestrigen Montag. Unnötig zu sagen, dass Hocking bei der Zurich Insurance Group wie bis anhin mit "Overweight" zum Einstieg rät.

Die Zurich-Aktien notieren noch immer weit unter dem Mehrjahreshoch von Mitte Februar (Quelle: www.cash.ch)

Sofern sich das Tagesgeschäft auch in Zukunft erfreulich entwickelt und die pandemiebedingten Ergebnisschwankungen rasch wieder nachlassen, hält man bei der mächtigen amerikanischen Investmentbank sogar Kurse von bis zu 520 Franken für möglich. Das entspräche dann sogar fast einer Kursverdoppelung.

Keine Frage: Unter Firmenchef Mario Greco sind der Zurich Insurance Group in den letzten Jahren beeindruckende operative Fortschritte gelungen. Das Traditionsunternehmen scheint mir besser aufgestellt als manch anderer Rivale. Dennoch scheinen mir die von Morgan Stanley genannten Kursziele im momentanen Umfeld etwas gar reisserisch...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |