Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Keine zwei Wochen mehr und dann ist das erste Quartal des Börsenjahres 2019 bereits wieder Geschichte. Anders als die letzten drei Monate des alten Jahres bescherten den Aktienanlegern die ersten drei Monate des neuen Jahres keine Kursverluste, sondern satte Kursgewinne.

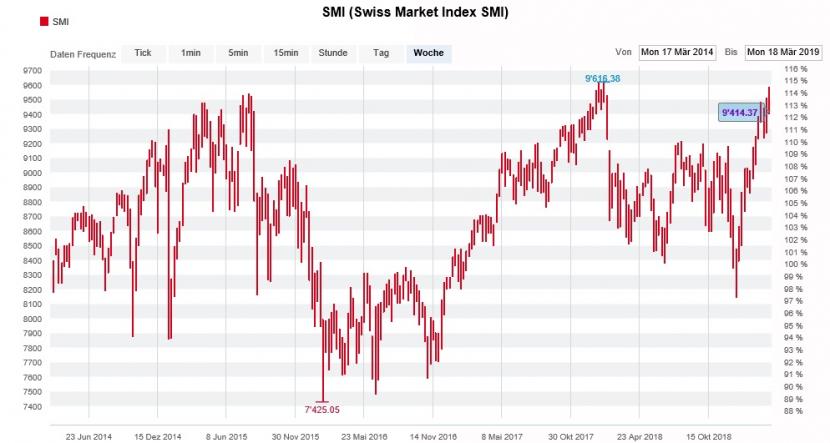

In den letzten Tagen schrammte selbst der reguläre Swiss Market Index (SMI) nur knapp am bisherigen Rekordhoch vom vorderen Januar vorbei. Knapp daneben ist auch vorbei.

Mehr denn je stellt sich nun die Frage, wie es an den Märkten - und insbesondere am Schweizer Aktienmarkt - weitergeht. Nicht nur von der Europäischen Zentralbank (EZB), auch von der amerikanischen Notenbank gehen mittlerweile wieder versöhnlichere Signale aus. Die "Politik des billigen Geldes" geht auf unbestimmte Zeit in die Verlängerung.

Auf und Ab des SMI über die letzten fünf Jahre (Quelle: www.cash.ch)

Allerdings hat die amerikanische Zentralbank mit ihrer geldpolitischen Kehrtwende nicht gerade an Glaubwürdigkeit dazugewonnen. Ganz im Gegenteil: Man muss sich fragen, wie unabhängig Notenbankchef Jerome Powell und seine Gouverneure tatsächlich noch sind.

Während sich viele Aktienanalysten nach dem Kursfeuerwerk der letzten Wochen bedeckt halten, wagen jene von Kepler Cheuvreux einen Blick in die Kristallkugel. Sie äussern sich eher vorsichtig, was das Wirtschaftsumfeld anbetrifft und setzen deshalb vorwiegend auf grosskapitalisierte und qualitativ hochwertige Unternehmen.

Diese Vorliebe spiegelt sich auch in der Zusammensetzung der Schweizer Aktienfavoriten - den sogenannten "Swiss Top Picks" - wider. Neu auf die Favoritenliste aufgenommen werden die Aktien von Bucher (Kursziel 380 Franken), Galenica (Kursziel 54 Franken), Geberit (Kursziel 460 Franken) und Sika (Kursziel 160 Franken). Dort treffen sie auf die Papiere von Novartis (Kursziel 97 Franken) und Richemont (Kursziel 90) Franken. Platz machen müssen hingegen die Valoren von Bâloise, Schindler, SGS sowie Sunrise Communications.

Im selben Atemzug raten die für Kepler Cheuvreux tätigen Aktienanalysten weiterhin dazu, die Aktien von Sonova (Kursziel 144 Franken), U-blox (Kursziel 85 Franken), Valora (Kursziel 250 Franken) und Vifor Pharma (Kursziel 126 Franken) zu meiden. Das wiederum deckt sich mit den in der jüngeren Vergangenheit gemachten Aussagen.

Was mir sofort ins Auge sticht: Obwohl den SMI weniger als zwei Prozent vom bisherigen Rekordhoch trennen, leitet sich von den jeweiligen Kurszielen ein stattliches Aufwärtspotenzial für die sechs Schweizer Aktienfavoriten von 13 Prozent ab - wobei solche Kursziele bekanntlich mit Vorsicht zu geniessen sind...

+++

Der Luftfrachtspezialist Panalpina gilt als "Dauer-Baustelle". Seit Jahren warten die Aktionäre darauf, dass das Basler Unternehmen operativ endlich wieder Tritt fasst.

Deshalb käme die 180 Franken je Aktie starke Barofferte seitens der dänischen DSV einigen Aktionären wohl nicht ungelegen, um sich mit nur einem blauen Auge verabschieden zu können. Es sei denn, ihnen macht die Ernst Göhner Stiftung in letzter Minute noch einen Strich durch die Rechnung.

Zumindest häufen sich die Anhaltspunkte, wonach die Ankeraktionärin hinter den Kulissen einen Zusammenschluss mit der kuwaitischen Agility einfädelt. Beobachter halten auch eine Kreuzbeteiligung der beiden Partnerunternehmen für möglich.

Für Analyst Damian Brewer bei der Royal Bank of Canada steht fest: Die Erfolgswahrscheinlichkeit der seitens von DSV vorliegenden Barofferte ist zuletzt auf 50 Prozent gefallen. Mit knapp 46 Prozent der Stimmen hätte die Ernst Göhner Stiftung das letzte Wort.

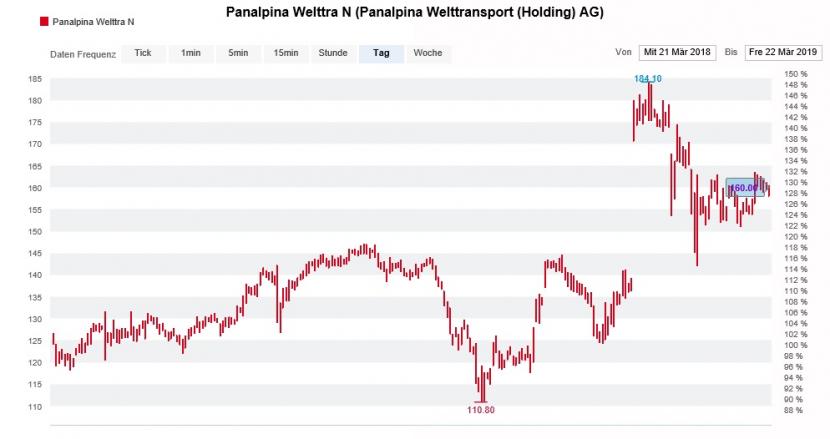

Die Spekulationsblase bei den Aktien von Panalpina lässt Luft ab (Quelle: www.cash.ch)

Brewer nimmt deshalb allen Mut zusammen und stuft die Aktien von Panalpina von "Sector Perform" auf "Underperform" herunter. Das Kursziel gibt er wie bis anhin mit 140 Franken an. Interessant ist, dass selbst dieses optisch tiefe Kursziel operative Fortschritte voraussetzt. Nicht auszudenken was wäre, sollte der Luftfrachtspezialist den Alleingang wählen.

Ich jedenfalls bleibe bei den Papieren von Panalpina auf der Seitenlinie. Zu gross ist mir das Risiko, dass sich der widerspenstige Ankeraktionär einem Verkauf des Unternehmens ins Ausland mit aller Kraft versperrt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |