Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Rekordjagd am Schweizer Aktienmarkt treibt immer seltsamere Blüten: In einer 17-seitigen Unternehmensstudie eilt die amerikanische Investmentbank Morgan Stanley den Genussscheinen von Roche verbal zu Hilfe. Der bekannte Autor Mark Purcell lässt keine Zweifel daran, dass er die wiedererwachte Diskussion rund um einen Vorstoss Washingtons gegen ausufernde Medikamentenpreise für übertrieben hält. Vor diesem Hintergrund sei völlig vergessen gegangen, dass der Pharma- und Diagnostikkonzern aus Basel auf ein starkes erstes Quartal zurückblicke, so lässt er seine Kundschaft wissen.

Um der starken Umsatzentwicklung der ersten drei Monate gebührend Rechnung zu tragen, erhöht er die Gewinnschätzungen für die kommenden Jahre um durchschnittlich 3 Prozent. Seine Annahmen liegen neuerdings um rund 10 Prozent über jenen seiner Berufskollegen.

In Erwartung weiterer Ergebnis- und Produktüberraschungen bekräftigt Purcell seine "Overweight" lautende Kaufempfehlung für die Genussscheine von Roche und kommt auf ein Kursziel von 324 (zuvor 316) Franken. Der Pharmaanalyst sieht seinen Branchenfavoriten über die nächsten zwölf Monate gegebenenfalls sogar bis auf 415 Franken ansteigen.

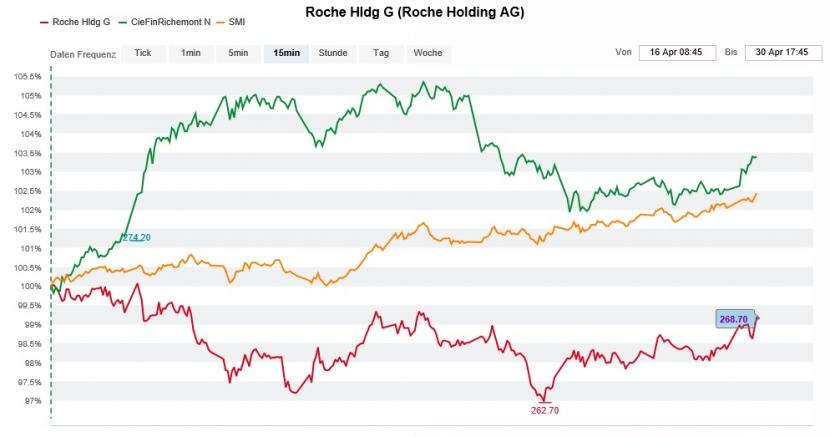

Kursentwicklung der Valoren von Roche (rot) und Richemont (grün) im Vergleich mit dem SMI (gelb). (Quelle: cash.ch)

Zur Erinnerung: Noch vor wenigen Wochen kosteten die Genussscheine von Roche in der Spitze mehr als 280 Franken und damit so viel wie seit drei Jahren nicht mehr. Zu diesem Zeitpunkt errechnete sich gegenüber Ende Dezember ein Kursplus von 15 Prozent. Dass die Papiere heute etwas tiefer notieren, ist bloss eine Folge des Dividendenabgangs - nicht mehr und nicht weniger.

Fast noch mehr ins Zeug als sein Berufskollege von Morgan Stanley legt sich der für HSBC tätige Analyst Erwan Rambourg. In einer Unternehmensstudie zu Richemont versucht er auf 19 Seiten gleich sieben gängige Vorbehalte der Anleger zu zerstreuen.

Insbesondere im Schmuckgeschäft rechnet der Analyst beim Genfer Luxusgüterkonzern im Hinblick auf die nahende Veröffentlichung des Jahresergebnisses mit positiven Überraschungen. Er sieht im Ergebnis denn auch einen möglichen Kurstreiber, weshalb er das Kursziel auf 92 (zuvor 90) Franken erhöht und die Kaufempfehlung wiederholt.

Selbst wenn sich die Kurse bei den Valoren von Roche und Richemont in den letzten Wochen nicht ganz in die von den Analysten gewünschte Richtung bewegten, scheint mir die Vehemenz, mit der diese Papiere verteidigt werden etwas gar übertrieben.

+++

Mit der Übernahme der amerikanischen Relypsa erwarb das frühere Vifor-Mutterhaus Galenica auch die Rechte am Kaliumbinder Veltassa. Dieses Schliessen einer Lücke im Produktangebot liessen sich die Berner einiges kosten: Umgerechnet fast 1,5 Milliarden Franken in bar bezahlten sie den Relypsa-Aktionären.

Den eigenen Aktionären machte man damals den Mund mit gewagten Umsatzprojektionen für Veltassa wässrig. Bis in sechs Jahren trauen die Firmenverantwortlichen dem Kaliumbinder auch jetzt noch einen Jahresumsatz von mindestens einer Milliarde Franken zu. Davon ist Vifor Pharma allerdings meilenweit entfernt - zumindest wenn man der für die UBS tätigen Laura Sutcliffe Glauben schenkt. Die jüngsten Verschreibungsstatistiken für den amerikanischen Markt lassen die aufstrebende Pharmaanalystin ihre zukünftigen Umsatzschätzungen für Veltassa um bis zu 32 Prozent zusammenstreichen. Die überarbeiteten Annahmen liegen neuerdings um fast 50 Prozent unter den durchschnittlichen Erwartungen ihrer Berufskollegen.

Wenn Sutcliffe nicht völlig daneben liegt, dann das Unternehmen selbst - was nicht ohne buchhalterische Konsequenten bliebe. Dem für Relypsa aktivierten Goodwill liegen nämlich just jene Planzahlen für Veltassa zugrunde. Verkauft sich der Kaliumbinder nun schlechter als vom Unternehmen erwartet, droht ein schmerzhafter ausserordentlicher Abschreiber.

Aufstieg und Fall der Vifor-Aktien über die letzten zwölf Monate. (Quelle: cash.ch)

Bei der UBS werden die Aktien von Vifor Pharma weiterhin zum Verkauf empfohlen, wenn auch mit einem etwas höheren Zwölf-Monate-Kursziel von 120 (zuvor 114) Franken.

Im Schatten der Indexschwergewichte Roche und Novartis konnten in den letzten Monaten auch die Papiere von Vifor Pharma kräftig zulegen. Da das Unternehmen - anders als die beiden grossen Pharmakonzerne aus Basel - keine Quartalszahlen vorlegt, müssen sich die Aktionäre wohl oder übel bis zum 8. August in Geduld üben. Bleibt zu hoffen, dass sich die Firmenvertreter an der kommenden Generalversammlung vom 8. Mai kurz zum Tagesgeschäft äussern.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |