Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Derzeit vergeht kaum ein Tag, ohne dass ein Aktienanalyst ein bekanntes Schweizer Unternehmen grundlegend neu beurteilt. Und dann gibt es noch Tage wie den heutigen Dienstag - an denen kein Stein auf dem anderen bleibt.

Gerade bei den Aktien von Swiss Re hielt die Freude über den Vorstoss auf über 100 Franken nicht lange. Spielverderber ist der für Société Générale tätige Nick Holmes. Er stuft die dividendenstarken Papiere mit einem neu 100 (zuvor 102) Franken lautenden 12-Monats-Kursziel von "Buy" auf "Hold" herunter.

Holmes zufolge nimmt das Kurs- und Bewertungsniveau einen erfolgreichen Börsengang des Tochterunternehmens ReAssure mittlerweile bereits vorweg. Zudem gehen die Probleme im Bereich Corporate Solutions seines Erachtens sehr viel tiefer als gedacht. Er beziffert alleine den diesjährigen Kapitalbedarf auf 500 Millionen Dollar.

Dass der Analyst seine zukünftigen Dividendenschätzungen um durchschnittlich 6 Prozent erhöht, passt nicht so recht in dieses Bild.

Einen Favoritenwechsel vollzieht sein Berufskollege Michael Huttner von J.P. Morgan. Nachdem die Aktien von Swiss Life das Kursziel von 440 Franken erreicht haben, stuft der bekannte Versicherungsanalyst sie von "Overweight" auf "Neutral" herunter.

Obwohl Huttner dem traditionsreichen Lebensversicherungskonzern aus Zürich hinsichtlich der zukünftigen Gewinn- und Dividendenentwicklung weitere Überraschungen zutraut, wähnt er Anleger in den Papieren von Bâloise besser aufgehoben. Letztere stuft er neuerdings mit "Overweight" und einem Kursziel von 190 (zuvor 173) Franken ein.

Darf man dem Analysten Glauben schenken, dann nimmt der Turnaround in Deutschland langsam aber sicher Form an. In den letzten Jahren musste Bâloise im nördlichen Nachbarland mehr als einmal schmerzhafte Nachreservierungen vornehmen.

Im Wissen, dass die Aktien von Bâloise Bestandteil meiner Schweizer Aktienfavoriten für das Börsenjahr 2019 sind, freut mich diese Kaufempfehlung selbstverständlich sehr.

Zu Gewinnmitnahmen rät die Zürcher Kantonalbank bei der Partners Group. Wie Analyst Michael Kunz schreibt, hat der Spezialist für Risikokapitalanlagen zwar erneut nicht enttäuscht, die Erwartungen jedoch auch nicht richtig überbieten können. Nach nunmehr viereinhalb Jahren stuft er die Aktien von "Übergewichten" auf "Marktgewichten" herunter.

Die Aktien der Partners Group (rot) lassen den SLI (grün) im Fünfjahresvergleich weit hinter sich zurück (Quelle: www.cash.ch)

Die Partners Group ist eine Erfolgsgeschichte, die hierzulande ihresgleichen sucht. Die unterkühlte Reaktion der Börse auf das ansonsten eigentlich ordentliche Jahresergebnis zeigt: Über Jahre hinweg erfolgreiche Unternehmen müssen auf der Hut sein, wollen sie nicht zum Opfer des eigenen Erfolgs werden.

Etwas weniger spektakulär ist da die Erstabdeckung der Aktien von Barry Callebaut mit "Equal-weight" und einem Kursziel von 1830 Franken durch die britische Barclays. Die Integration der übernommenen Petra Foods habe ganze fünf Jahre gedauert, so schreibt Analyst Arthur Reeves. Nun sieht er den Schokoladehersteller wieder in den Wachstumsmodus übergehen - wobei er den Papieren vorderhand keine höheren Kurse mehr zutraut.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass auch ich Barry Callebaut als eher stolz bewertet erachte. Aber die Börse neigt bekanntlich ja zu Übertreibungen in die eine oder andere Richtung.

+++

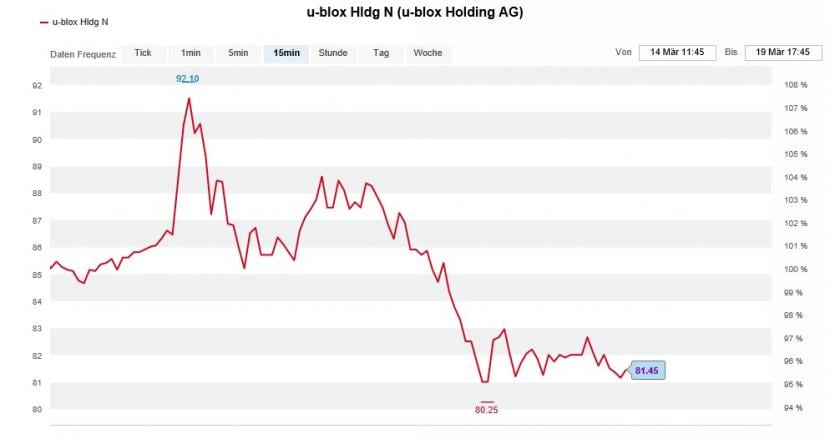

Das wohl kostbarste Gut eines börsenkotierten Unternehmens ist seine Glaubwürdigkeit. Und mit der Glaubwürdigkeit hatte der Halbleiterhersteller U-blox in den letzten Jahren so seine liebe Mühe. Gleich mehrmals sah er sich gezwungen, die eigenen Zielvorgaben nach unten anzupassen - mit verheerenden Folgen für die Kursentwicklung.

Einst frenetisch als Spezialität gefeiert, kosten die Aktien des einzigen reinen Schweizer Vertreters des Internets-der-Dinge fast 60 Prozent weniger als heute vor einem Jahr.

Vergangenen Freitag legte U-blox zwar ein eher schwaches Jahresergebnis vor, hielt aber gleichzeitig an den erst im November kommunizierten Zielvorgaben für das laufende Jahr fest. In Erwartung einer Nachfragebelebung im Schlüsselmarkt China strebt das Unternehmen einen Jahresumsatz zwischen 460 und 490 Millionen Franken an. Der operative Gewinn (EBITDA) soll zwischen 70 und 90 Millionen Franken liegen, wobei die Analystenerwartungen schon heute am unteren Ende der genannten Bandbreiten angesetzt sind.

Seit wenigen Tagen stehen die U-blox-Aktien wieder unter Verkaufsdruck (Quelle: www.cash.ch)

Gestern Montag stürzten die Aktien des Halbleiterherstellers regelrecht ab. Der Grund: Torsten Sauter, seines Zeichens Leiter der Schweizer Aktien-Analyse bei Kepler Cheuvreux, bezeichnete die Zielvorgaben als ambitioniert. Gleichzeitig bekräftigte er die "Reduce" lautende Verkaufsempfehlung sowie das Kursziel von 85 Franken.

Spätestens das Halbjahresergebnis dürfte zeigen, ob das Unternehmen nicht doch zu hoch pokert. Der "Moment der Wahrheit" rückt jedenfalls unaufhaltsam näher...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |