Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die zurückliegende Woche dürfte am Schweizer Aktienmarkt in die Annalen eingehen. Der Swiss Market Index (SMI) schrieb neue Rekorde und näherte sich erstmals der magischen Marke von 10'000 Punkten. Und selbst wenn das Börsenbarometer seither wieder etwas zurückgefallen ist, errechnet sich seit Jahresbeginn noch immer ein sattes Plus von 16 Prozent. Die Dividendenabgänge der letzten Monate aufgerechnet, sind es sogar gut 20 Prozent.

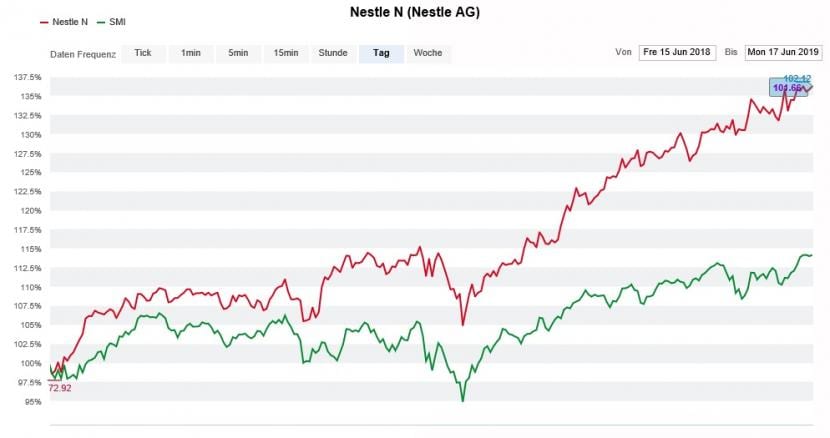

Allerdings dürfte sich die Begeisterung über diese Indexrekorde vielerorts in Grenzen halten. Das Indexschwergewicht Nestlé war die Aktie der Stunde. Wer kein Aktionär des Nahrungsmittelmultis aus Vevey war oder diesem nur ein geringes Gewicht im Wertschriftenportfolio einräumte, hinkt dem SMI bis heute gnadenlos hinterher. Und wer stattdessen auf die Papiere der Swatch Group oder der beiden Grossbanken UBS und Credit Suisse setzte, legte unter dem Strich sogar drauf.

Die Aktien von Nestlé (rot) lassen den SMI (grün) über zwölf Monate weit hinter sich zurück. (Quelle: cash.ch)

Auch bei den Papieren mittelgrosser Unternehmen liessen sich die Rekordjäger mit Straumann und Sonova sowie den beiden Immobilienbeteiligungsgesellschaften Swiss Prime Site und PSP Swiss Property an einer Hand abzählen.

Was auffällt: Mit Ausnahme von Sika gelten alle diese Unternehmen als weitestgehend von der konjunkturellen Entwicklung unabhängig und ihre Aktien als "sichere Häfen" in wirtschaftlich schwierigen Zeiten.

Einige dieser Aktien steigen derart rasant an, dass die Analysten kaum noch mit Kurszielerhöhungen nach kommen.

Das gilt insbesondere für das Schwergewicht Nestlé. Erhebungen der Wirtschaftsnachrichtenagentur AWP zufolge empfehlen nicht weniger als 16 von 26 Banken die Aktien des Nahrungsmittelmultis aus Vevey zum Kauf. Doch obwohl die amerikanische Investmentbank J.P. Morgan ihr Kursziel vor gut zwei Wochen auf 120 (zuvor 100) Franken hochschraubte, liegt der Durchschnitt aller Kursziele bei gerade mal 100 Franken. Zur Erinnerung: Die Papiere gingen am Freitag bei 101,40 Franken aus dem Handel.

Die Analysten wie jene von Kepler Cheuvreux, Helvea, Jefferies oder Goldman Sachs müssen sich dringend etwas einfallen lassen und neue Erkenntnisse aus dem Hut zaubern - denn mit ihren jetzigen Kurszielen lässt sich keine Kaufempfehlung mehr rechtfertigen.

Ähnliches gilt für die Aktien des Hörgeräteherstellers Sonova. Auch sie schrieben in den letzten Wochen neue Kursrekorde, angepeitscht zuletzt von umfassenden Marktanteilsgewinnen im Geschäft mit amerikanischen Kriegsveteranen. Die auf der neuen Technologieplattform Marvel abgestützten Produkte verkaufen sich wie warme Semmeln.

Das wiederum veranlasste J.P. Morgan vor wenigen Tagen zu einer kräftigen Erhöhung des Kursziels auf 194 (zuvor 148) Franken. Das steht in keinem Verhältnis zu den durchschnittlich um 3,2 Prozent höheren Gewinnschätzungen. Auch das "Neutral" lautende Anlageurteil will so gar nicht ins Bild passen, lässt sich doch selbst vom neuen Kursziel ein Rückschlagspotenzial von fast 16 Prozent ableiten.

Kursentwicklung der Sonova-Aktie über die letzten fünf Jahre. (Quelle: cash.ch)

Die Analysten der britischen HSBC und der UBS sind ebenfalls gefordert, rechtfertigen ihre Kursziele von 234 und 217 Franken nicht länger eine Kaufempfehlung.

Die Liste weiterer Beispiele ist lang und reicht von Lonza über Sika bis hin zu Givaudan. Dass die Banken und ihre Analysten bei diesen Aktien kaum noch mit einer Erhöhung ihrer Kursziele hinterher kommen - und wenn ja, kaum noch vernünftige Argumente für höhere Kurse finden - lässt tief blicken. Ehrlicher wäre es, sie würden ihre Kaufempfehlungen überdenken.

Auf die Gefahr hin, dass ich mich wiederhole: Auch für seit Jahren erfolgreiche Unternehmen wie Nestlé, Lonza oder Sika ist die Börse keine Einbahnstrasse nach oben. Je höher die Kurse jetzt noch steigen, desto schwerer dürfte es diesen Unternehmen fallen, dem Ruf des "sicheren Hafens" gerecht zu werden.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |