Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Wenn Grosskonzerne wie Nestlé und Novartis mit Quartalszahlen aufwarten, ist ihnen auch die Aufmerksamkeit von Nicht-Aktionären sicher. Denn gemeinsam mit Roche sind sie beim Swiss Market Index (SMI) für mehr als die Hälfte der Gesamtkapitalisierung verantwortlich.

Sie haben es in der Hand, ob sich mächtige ausländische Fonds und Vermögensverwalter für den Schweizer Aktienmarkt erwärmen können oder aber einen grossen Bogen um ihn machen.

Eigentlich müssten die Zahlenkränze der beiden Schwergewichte in Expertenkreisen heute auf Anklang stossen.

Allen Unkenrufen zum Trotz erfuhr die Umsatzentwicklung bei Nestlé im ersten Quartal nämlich eine Belebung. Das sind eigentlich gute Neuigkeiten, wuchs der traditionsreiche Nahrungsmittelhersteller aus Vevey zuvor doch so langsam wie seit Jahren nicht mehr.

Auch Novartis fand im vergangenen Quartal auf den Wachstumspfad zurück. Der Gesundheitskonzern aus Basel erzielte im Jahresvergleich gar einen prozentual zweistelligen Umsatzanstieg. Und das, obschon sich die auf günstigere Nachahmermedikamente spezialisierte Tochter Sandoz als bremsend erwies.

Bei Novartis ist das Haar in der Suppe schnell gefunden: Rückblickend verkauften sich just jene Medikamente besser als erwartet, die den Patentschutz bereits verloren haben oder dies in Kürze werden. Das gilt für das Leukämiepräparat Glivec genauso wie für Gilenya und Afinitor. Vom aufstrebenden Psoriasis-Medikament Cosentyx hatten sich Analysten hingegen ein stärkeres Wachstum erhofft. Dass man sich vom Verkaufspreis des Präparats mehr erhofft hatte, macht hellhörig.

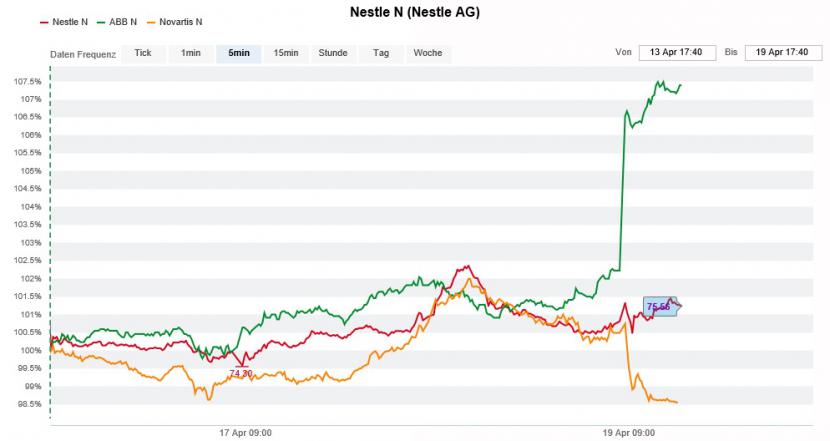

Kursreaktion der Aktien von Nestlé (rot), ABB (grün) und Novartis (gelb) auf die Quartalszahlen (Quelle: www.cash.ch)

Darüber hinaus scheint sich bei Novartis die Abspaltung der amerikanischen Tochter Alcon von der ersten Hälfte nächstes Jahr in die zweite Hälfte zu verschieben.

Auch Nestlé muss sich für die Preisgestaltung unangenehme Fragen gefallen lassen. Gerademal um 0,2 Prozent liessen sich die Absatzpreise im Jahresvergleich steigern. In Westeuropa waren sie - aufgrund der bekannten Streitigkeiten mit grossen Lebensmitteldetailhändlern - gar leicht rückläufig.

Selbst bei ABB hagelt es am heutigen Tag Kritik. Das starke Wachstum bei Umsatz und Auftragseingang seien eine Folge des schwachen Dollars und deshalb kaum nachhaltig. Ausserdem hätten viele Analysten ihre Schätzungen vor der Ergebnisveröffentlichung noch rasch nach unten angepasst, so heisst es. Zudem stösst man sich am schwachen operativen Cash Flow (siehe "ABB-Chef Spiesshofer kann etwas aufatmen" von heute).

Die ersten Haare in der Suppe sind bei #ABB gefunden. @MorganStanley zufolge übertrifft der Zahlenkranz die Erwartungen nur dank positiven Währungseffekten. Bei #Helvea stösst man sich hingegen am schwachen operativen Cash Flow. $ABBN $ABB

— cashInsider (@cashInsider) April 19, 2018

Dass die Aktien des Industriekonzerns aus Zürich - anders als die beiden Indexschwergewichte - in den Genuss eines Kursfeuerwerks kommen, ist nur dem Umstand zu verdanken, dass sich einige Marktakteure auf ein noch schwächeres erstes Quartal eingerichtet hatten.

+++

Die Verhandlungen zwischen Swiss Re und Softbank ziehen sich nunmehr seit Monaten hin. Erst hiess es, die Japaner wollten sich mit 10 Milliarden Dollar beim traditionsreichen Rückversicherungskonzern einkaufen. Das hätte ihnen ein – wenn auch nur knappes - Eindrittelspaket eingebracht. Irgendwann sprach Swiss Re dann noch von einer strategischen Beteiligung in Höhe von bis zu 10 Prozent (siehe "Swiss Re: Softbank speckt Beteiligungspläne ab" vom 4. April).

Mittlerweile werden gar Zweifel wach, ob sich die beiden Verhandlungspartner überhaupt je einig werden. Denn das Rückversicherungsgeschäft ist eine komplexe Materie, was eine Übereinkunft nicht unbedingt einfacher macht.

Und wenn Swiss Re etwas so gar nicht braucht, dann frisches Kapital. Selbst nach den kostspieligen Naturkatastrophen vom vergangenen Spätsommer kann das Unternehmen auf Überschusskapital in Milliardenhöhe zurückgreifen.

Kapital, welches sowieso nicht unmittelbar benötigt wird, sind die weltweiten Überkapazitäten in der Rückversicherungsindustrie entgegen den Erwartungen doch noch einmal kräftig gestiegen.

Kursentwicklung der Swiss-Re-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Einzig bei einem Übernahmeangebot für die auf den Bermuda-Inseln beheimatete XL Capital wäre der Rückversicherungskonzern aus Zürich wohl oder übel auf eine finanzielle Mitgift von Softbank angewiesen gewesen. Der französische Versicherungskonzern Axa bereitete diesen Spekulationen kürzlich allerdings ein jähes Ende. Er entschied das Rennen nämlich für sich.

So sind die Aktionäre von Swiss Re auch weiterhin zum Warten verdammt. Die seit wenigen Tagen zu beobachtenden Verleiderverkäufe - man kann sie ihnen nicht verübeln...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |