Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Gestern Dienstag berichtete ich von mehreren Nadelstichen von Kepler Cheuvreux gegen das SMI-Schlusslicht Credit Suisse. Einerseits stufte der bekannte Stratege Chris Potts den europäischen Bankensektor von "Overweight" auf "Neutral" herunter, andererseits setzt Analyst Jacques-Henri Gaulard die Aktien der Grossbank auf die "Least Preferred List". Am "Hold" lautenden Anlageurteil hielt er hingegen genauso fest wie am Kursziel von 10,50 Franken.

Und als ob das nicht schon genug der Schmach gewesen wäre, zählt Gaulard die Papiere der Erzrivalin UBS auch noch mit "Buy" und einem Kursziel von 18 Franken zu den Branchenfavoriten.

Doch nicht nur die grösste Schweizer Bank geht als Gewinnerin aus diesen Anpassungen hervor. Auch die Valoren von Roche und Novartis müssten eigentlich davon profitieren, stuft Potts den europäischen Pharmasektor doch von "Neutral" auf "Overweight" herauf. Allerdings wollen die Pferde für einmal nicht saufen.

Die Genussscheine von Roche lagen in den letzten zwei Wochen auffällig gut im Markt (Quelle: www.cash.ch)

Grund hierfür dürfte mitunter sein, dass der Stratege dem Schweizer Aktienmarkt weiterhin nur ein neutrales Gewicht in den Kundenportefeuilles einräumt. Im Wissen, dass beim SMI alleine schon die Valoren der beiden Pharmagiganten aus Basel für fast 40 Prozent der Gesamtkapitalisierung verantwortlich sind, kommen die neuen Branchenpräferenzen ziemlich halbherzig daher – und spät. Schliesslich haben die Genussscheine von Roche alleine in den vergangenen drei Wochen um fast 12 Prozent an Kurswert zugelegt. Aber besser späte Einsicht, als keine Einsicht.

+++

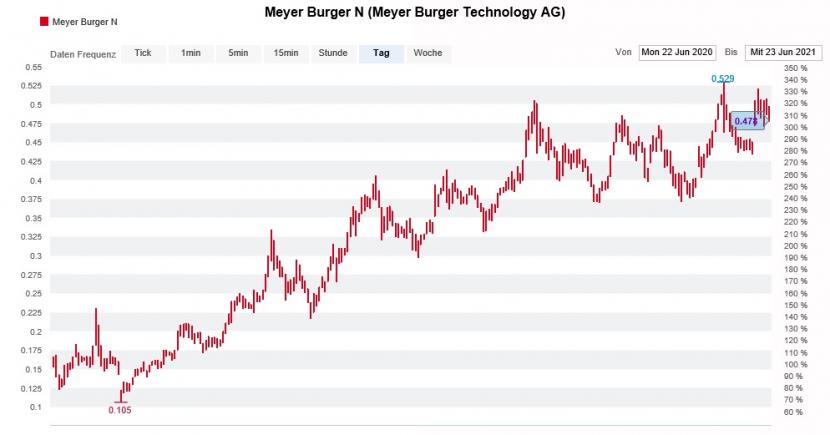

Langjährigen Aktionärinnen und Aktionären von Meyer Burger bietet sich in diesen Tagen ein ungewohntes Bild: Beim Solarunternehmen aus dem bernischen Gwatt reiht sich eine Erfolgsmeldung an die nächste.

Nachdem man sich eine Finanzierungszusage eines Bankenkonsortiums über 125 Millionen Euro sowie einen Factoringvertrag für weitere 60 Millionen Euro sichern konnte, steht einem zügigen Produktionsausbau an den Standorten Thalheim und Freiberg eigentlich nichts mehr im Weg.

Allerdings sieht die Vereinbarung mit den kreditgebenden Banken vor, dass Meyer Burger bis Mitte nächsten Jahres weitere Finanzmittel in Höhe von 100 Millionen Euro aufnimmt.

Interessant finde ich dabei den Begriff "Finanzmittel", zumal nicht explizit von neuem Eigenkapital die Rede ist. Wurde an der Börse in den letzten Tagen darüber spekuliert, ob das Solarunternehmen denn nun neue Aktien oder doch eher eine Wandelanleihe ausgibt, könnte ich mir durchaus auch vorstellen, dass es auf eine sogenannte ESG-Anleihe hinausläuft.

Erfreuliche Aktienkursentwicklung von Meyer Burger über die letzten 12 Monate (Quelle: www.cash.ch)

Zur Erinnerung: Die drei Buchstaben stehen für die englischen Begriffe "Environment", "Social" und "Governance". Gemeint ist eine möglichst verantwortungsvolle Unternehmensführung, nicht zuletzt auch in Sachen Umwelt und Gesellschaft.

Der Vorteil einer solchen ESG-Anleihe wäre, dass den Aktionärinnen und Aktionären daraus keine Stimmen- und Gewinnverwässerung erwachsen würde und das Unternehmen in den Genuss vorteilhafter Zinskonditionen käme.

ESG-Anleihen erfreuen sich immer grösserer Beliebtheit. Erhebungen der Beratungsfirma Morning Star zufolge flossen börsengehandelten ESG-Fonds im Mai unter dem Strich 39 Milliarden Dollar zu. Über die letzten 12 Monate hinweg waren es durchschnittlich sogar 45 Milliarden Dollar – und das Monat für Monat.

Unter der Führung von Verwaltungsratspräsident Franz Richter und Firmenchef Gunter Erfurt hat Meyer Burger an Glaubwürdigkeit gewonnen. Ein frischer Wind weht durchs Unternehmen. Das werden gerade die langjährigen Aktionärinnen und Aktionäre des Unternehmens bestätigen können.

Auch der Entscheid, mit hochwertigem Polysilizium aus Europa zu arbeiten, erweist sich rückblickend als goldrichtig. Denn wie der amerikanische Nachrichtendienst Politico berichtet, bastelt die Regierung in Washington an einem Einfuhrverbot für Polysilikon aus der chinesischen Provinz Xinjiang. Dortigen Herstellern wird die Ausbeutung von dort lebenden ethnischen Minderheiten vorgeworfen.

Sollte Meyer Burger auch bei der Aufnahme von zusätzlichen Finanzmitteln ein geschickter Schachzug gelingen, käme den Leerverkäufern ein weiteres nicht eben unwichtiges Argument abhanden...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |