Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die gute Nachricht zuerst: In einer 34 Seiten starken Studie zur europäischen Halbleiterindustrie traut die Bank of America den meisten Aktien auch in diesem Jahr wieder steigende Kurse zu. Die schlechte Nachricht: Gerade bei den Aktionärinnen und Aktionäre von AMS Osram dürfte sich die Begeisterung darüber womöglich in Grenzen halten. Denn die Autoren um Didier Scemama vollziehen eine selbst für hartgesottene Beobachter ziemlich überraschende Kehrtwende. Die Aktien des Sensorenherstellers werden mit einem Kursziel von 17 (zuvor 20) Franken von "Buy" auf "Underperform" abgestraft.

Wie die Analysten der amerikanischen Investmentbank schreiben, ist AMS Osram den Folgen steigender Herstellkosten aufgrund des wenig differenzierten Produktangebots deutlich stärker ausgesetzt als andere Rivalen. Ausserdem sei unklar, wann das Unternehmen weitere Devestitionen bekanntgebe und wie die "verschlankte" AMS Osram letztendlich aussehe.

Lange Rede, kurzer Sinn: Den Analysten fehlt der Glaube an eine baldige Neubeurteilung und –bewertung der Aktien durch die Börse. Auf Basis des 17 Franken lautenden Kursziels bewerten Scemama und seine Mitautoren den Sensorenhersteller gerade noch mit dem Sechsfachen des fürs nächste Jahr geschätzten operativen Gewinns (EBITDA). Zum Vergleich: Den Sektorfavoriten ASML bewerten dieselben Analysten mit nicht weniger als dem Dreissigfachen nächstjährigen EBITDA.

Ich habe mich mal eben schnell schlau gemacht: Die Bank of America stufte die Aktien von AMS Osram im vergangenen Mai von "Neutral" auf "Buy" herauf, als Kurse um die 18 Franken bezahlt wurden. Nun, da die Papiere keine 16 Franken mehr kosten, rät man bei der amerikanischen Investmentbank sogar zum Ausstieg.

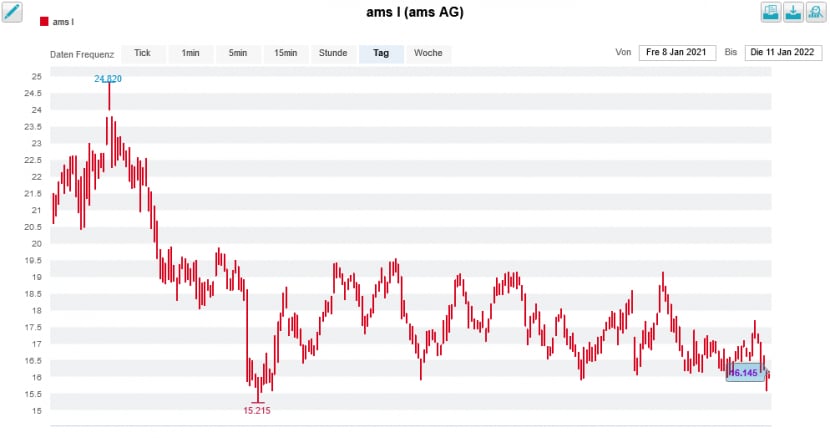

Die AMS-Aktien notieren am ganz unteren Ende eines mehrmonatigen Seitwärtstrends (Quelle: www.cash.ch)

Neben der Bank of America schätzt nur gerade die britische Barclays die Kursaussichten von AMS Osram negativ ein. Anders als die amerikanische Investmentbank stufen die Briten die Aktien jedoch schon eine gefühlte Ewigkeit mit "Underweight" und einem Kursziel von gerade mal 15 Franken ein. Das mutet wenigstens konsequent an.

Mich überrascht weniger die Verkaufsempfehlung an-und-für-sich, sondern vielmehr deren Zeitpunkt, notieren die Aktien doch am ganz unteren Ende eines mehrmonatigen Kursbands.

Die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre dürften sich den 8. Februar schon heute dick in ihrer Agenda angestrichen haben. An diesem Tag veröffentlicht der Sensorenhersteller nämlich seinen Zahlenkranz fürs Schlussquartal. Fast noch wichtiger als der Blick in den Rückspiegel dürften dann die zukunftsgerichteten Aussagen sein.

+++

Novartis macht bei den Aktienrückkäufen über die zweite Handelslinie vorwärts. In den letzten drei Tagen erwarb der Pharmakonzern aus Basel jeweils 500'000 eigene Aktien. Das sind fast doppelt so viele wie in den Tagen zuvor.

Dass die Basler bei den Aktienrückkäufen eine Schippe drauflegen, kommt nicht von ungefähr. Gestern Montag nahm Citigroup-Pharmaanalyst Andrew Baum nämlich die Wiederabdeckung des SMI-Schwergewichts mit "Buy" und einem Kursziel von 95 Franken auf – und zwar mit dem Vermerk, dass sich oppositionelle Finanzinvestoren bei Novartis einnisten könnten.

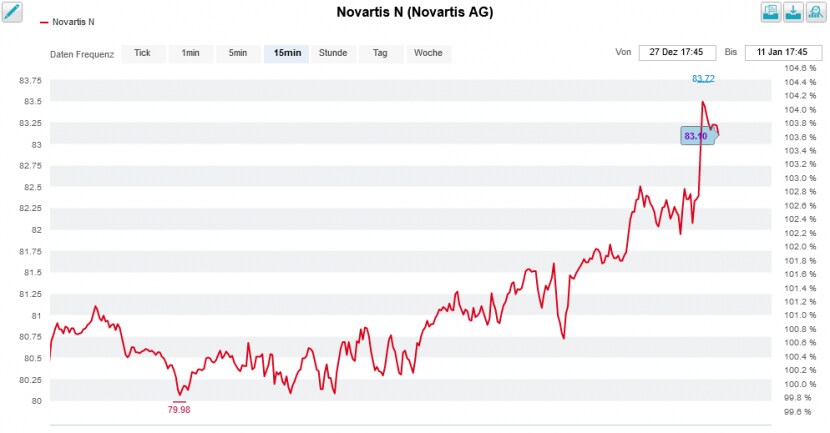

Die Aktien von Novartis verspüren seit knapp zwei Wochen Rückenwind (Quelle: www.cash.ch)

Er verweist dabei einerseits darauf, dass kürzlich auch schon die britische GSK mit ungebetenen Gästen im Aktionariat zu kämpfen gehabt habe, andererseits aber auch auf Berichte, wonach der Sessel von Novartis-Chef "Vas" Narasimhan angeblich wackle.

Auch in der Teppichetage von Novartis in Basel weiss man, dass nichts besser vor oppositionellen Finanzinvestoren schützt als ein möglichst hoher Aktienkurs. Da fragt sich doch, ob das mit 15 Milliarden Dollar dotierte Aktienrückkaufprogramm nicht sogar als Abwehrdispositiv verstanden werden muss...

...den nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionären soll's jedenfalls recht sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |