Im Oktober 1960 kamen »Die glorreichen 7« auf die Kinoleinwand. In dem Western-Klassiker mit dem Originaltitel »The magnificent 7« machen sieben Revolverhelden in Mexiko Jagd auf Banditen. In Erinnerung hält den Streifen nicht nur die grossartige Besetzung mit den Hollywoodlegenden Yul Brynner, Steve McQueen und Charles Bronson. Auch die von Elmer Bernstein komponierte Titelmusik, die später von Marlboro in der Werbung eingesetzt wurde, geniesst Kultstatus. Heute geben die »Magnificent 7« an der Wall Street ein Comeback. Hier steht der berühmte Filmtitel allerdings nicht für Westernhelden, sondern folgende sieben Large Caps: Alphabet, Amazon, Apple, NVIDIA, Meta Platforms, Microsoft und Tesla.

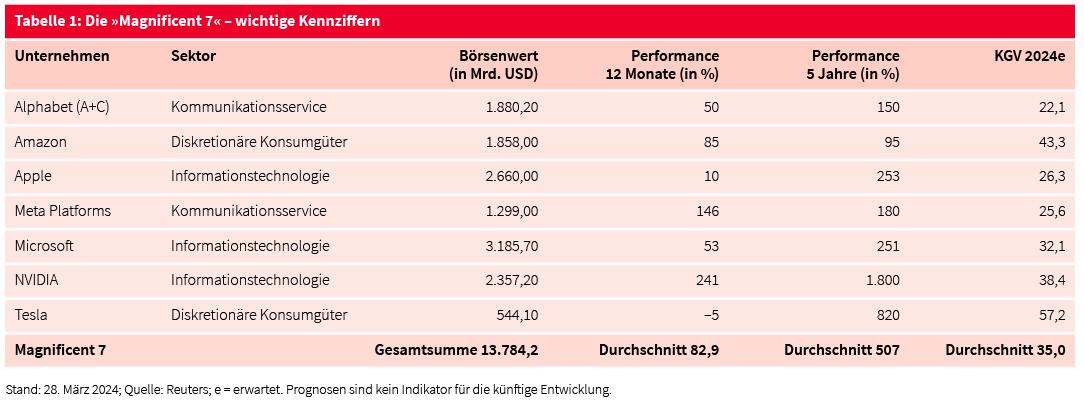

Tabelle 1 zeigt, dass es sich um ein Septett der Superlative handelt. Im Mittel bringen es die »Magnificent 7« auf einen Börsenwert von knapp 2 Billionen US-Dollar. Aufaddiert beträgt ihre Kapitalisierung annähernd 14 Billionen US-Dollar. Die Mega Caps steuern damit rund 30 Prozent zum Gesamtwert des S&P 500-Index bei. In etwa ein Viertel des US-Aktienmarktes als Ganzes geht auf die Gruppe zurück. Insofern ist es nur logisch, dass die jüngste Rekordjagd an der Wall Street von den glorreichen 7 getragen wurde. 2023 hat der S&P 500 ein Plus von 26 Prozent erzielt. Diese Performance ging zu annähernd der Hälfte auf die »Magnificent 7« zurück. Ohne sie wäre der Leitindex nur um 12 Prozent vorangekommen.

Tabelle 1: Die »Magnificent 7« – wichtige Kennziffern

Historische Wachablösung

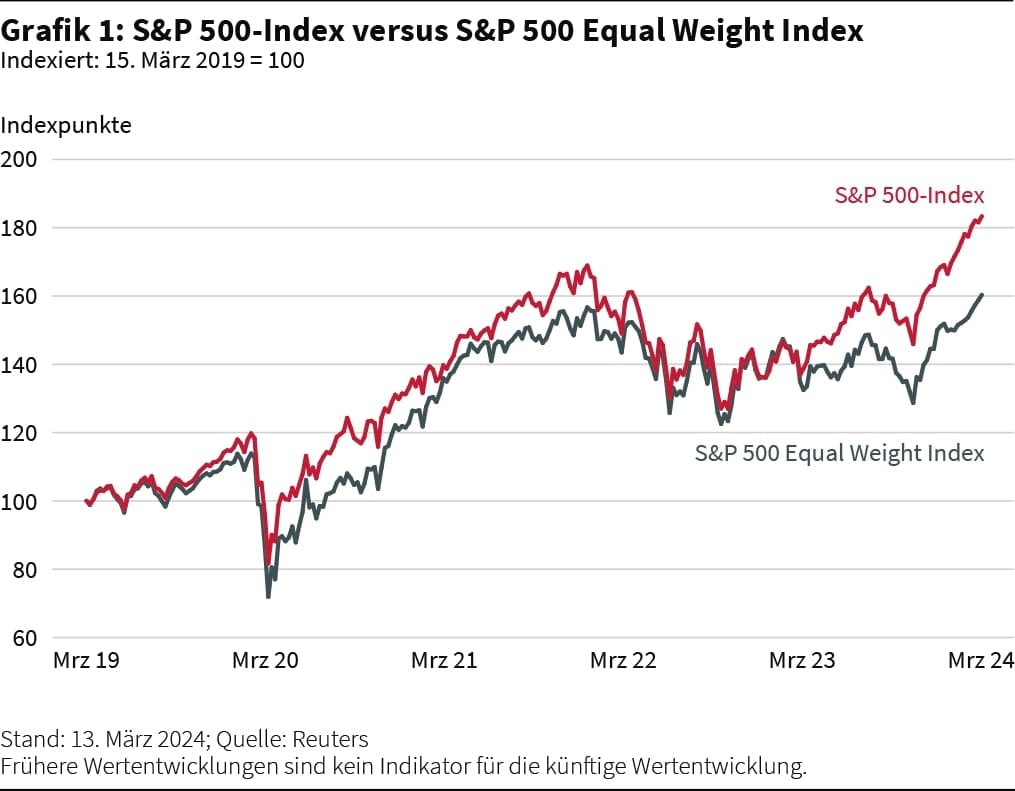

Augenscheinlich wird der Einfluss beim Vergleich zwischen dem klassischen S&P 500-Index mit seiner Equal-Weight-Variante. Hier sind die 500 Aktien gleich stark gewichtet. Durch die Grössenneutralisierung verschiebt sich die Bedeutung der Branchen. Bei der herkömmlichen Benchmark geben IT-Werte mit einem Anteil von knapp 30 Prozent den Ton an. In der Gleichgewichtung sinkt ihre Quote auf 13 Prozent. Dagegen nimmt der Anteil der Industrietitel von 8,6 Prozent auf knapp 16 Prozent zu. In dem 1957 eingeführten S&P 500 waren stets viele Unternehmen aus dem bedeutenden Wirtschaftsfeld Industrie vertreten. Internet, Digitalisierung und der zuletzt aufgekommene Megatrend Künstliche Intelligenz (KI) haben für eine Wachablösung gesorgt. Dementsprechend setzte sich der kapitalisierungsgewichtete S&P 500 in der jüngeren Vergangenheit von der Equal-Weight-Variante ab (siehe Grafik 1).

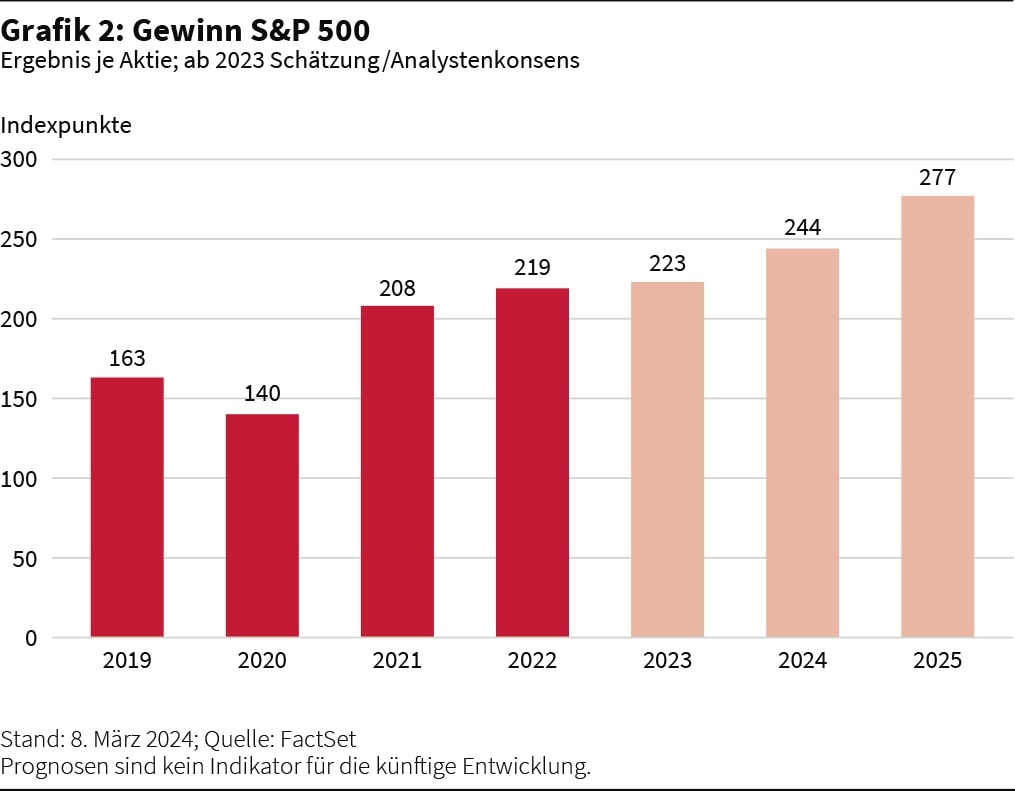

Spuren hinterlässt der Erfolg des Septetts auch in der Bewertung. Beim gleichgewichteten S&P 500 betrug das erwartete Kurs-Gewinn-Verhältnis (KGV) Ende Februar 17,4. Derweil ist die Kennziffer für den klassischen S&P 500 zuletzt auf mehr als 20 geklettert. Sie übertrifft damit laut FactSet ihren 10-jährigen Durchschnitt um rund 17 Prozent. Das KGV ist der Quotient aus dem derzeitigen Indexstand und den Gewinnschätzungen. Insofern ist es nur logisch, dass sich die Bewertung mit den Kursen ausgedehnt hat. Entgegenwirken kann diesem Automatismus nur eine Aufwärtsrevision der Gewinnschätzungen. Allerdings haben die Researchhäuser ihre Projektionen zuletzt nur moderat nach oben geschraubt. Im laufenden Jahr könnte das Ergebnis je Aktie für den S&P 500 um 13,1 Prozent wachsen. Ende 2023 hatten Analysten im Durchschnitt mit einer Steigerung von 12,7 Prozent gerechnet. So oder so wird der US-Gewinnmotor die Drehzahl deutlich erhöhen, sofern sich die Schätzungen bewahrheiten (siehe Grafik 2). Auch hier spielen die glorreichen 7 eine zentrale Rolle. Der für 2024 erwartete kummulierte Profit des S&P 500 geht zu rund einem Drittel auf diese Gruppe zurück.

Korrelation zur Geldpolitik

Die skizzierte Gemengelage ist nicht ungefährlich. Zeigt sie doch, welch markante Klumpenbildung die Wall Street gerade erlebt. Entsprechend hängen die weiteren Aussichten für den wichtigsten Börsenplatz der Welt massgeblich von sieben Giganten ab. Hinzu kommt, dass die Technologiefirmen besonders stark an die Geldpolitik gekoppelt sind. Steigende Zinsen machen ihnen zu schaffen, da sie Zweifel an der Finanzierbarkeit der teils kapitalintensiven Innovationen hegen. Folgerichtig geriet die US-Technologiebörse besonders stark unter Druck, als sich die Fed 2022 mit rigorosen Zinserhöhungen gegen die Inflation stemmte. Heute ist es umgekehrt: Die Techs profitieren von der Aussicht auf die Zinswende.

Diesbezüglich hat sich in den ersten Wochen des Börsenjahres 2024 jedoch eine gewisse Ernüchterung breitgemacht. Zunächst galt als ziemlich wahrscheinlich, dass die US-Notenbank zum Frühlingsbeginn erstmals die Zügel lockert. Mittlerweile indizieren die Terminmärkte diesen Schritt erst für Juni.

Neben der weiterhin sehr robusten US-Wirtschaft steht vor allem die hartnäckige Inflation hinter der verschobenen Erwartungshaltung. »Der Job ist nicht erledigt«, wiederholt Fed-Präsident Jerome Powell fast schon gebetsmühlenartig. Bekanntlich peilt die US-Notenbank eine Inflationsrate von 2 Prozent an. Zwar hat sich die Teuerung deutlich abgekühlt, mit 3,1 Prozent respektive 3,2 Prozent lag der U.S. Consumer Price Index (CPI) im Januar und Februar 2024 aber noch immer deutlich über dem Fed-Ziel.

Superwahljahr 2024

Neben Inflation und Geldpolitik dürfte die anstehende Präsidentschaftswahl in den kommenden Monaten das Geschehen an der Wall Street mitbestimmen. Momentan spricht vieles dafür, dass Amtsinhaber Joe Biden von den Demokraten am 5. November gegen seinen Vorgänger, Donald Trump, antritt. Trotz zahlreicher Gerichtsverfahren hat sich der 77-Jährige in den Vorwahlen bei den Republikanern durchgesetzt. Nicht nur der Urnengang in den Staaten könnte für Turbulenzen sorgen. Weltweit sind 2024 so viele Menschen wie nie zuvor aufgerufen, ihre Stimme abzugeben. Dazu zählen unter anderem die Einwohner von Schwellenländern wie Bangladesch, Indien oder Mexiko. Und Anfang Juni findet die zehnte Direktwahl des Europäischen Parlaments statt.

Microsoft: Mit ChatGPT an die Spitze

Mindestens genauso spannend wie die geld- und geopolitische Grosswetterlage ist die Verfassung der »Magnificent 7« selbst. An der Spitze der Wall-Street-Giganten kam es vor kurzem zu einem Überholmanöver: Microsoft hat Apple als wertvollstes Unternehmen der Welt abgelöst. Am 24. Januar erreichte der Börsenwert des Softwarekonzerns zum ersten Mal überhaupt mehr als 3 Billionen US-Dollar. Zu diesem Zeitpunkt lag Apple noch knapp vor Microsoft. Doch dann ermöglichte ein Rücksetzer beim iPhone-Hersteller den Führungswechsel. Microsoft selbst lieferte mit den jüngsten Zahlen einen Beleg für seine operative Stärke. Im zweiten Quartal der Geschäftsperiode 2024 (per 30. Juni) verbuchte der Konzern aus Redmond ein Umsatzwachstum von 18 Prozent auf 62 Milliarden US-Dollar. Analysten hatten im Schnitt mit rund 900 Millionen US-Dollar weniger gerechnet. Dank neuer KI-Anwendungen boomt vor allem die Cloudsparte. Die Plattform Azure steigerte die Erlöse in den letzten drei Monaten 2023 um 30 Prozent. »Wir sind vom Reden über KI zum Einsatz von KI in grossem Stil übergegangen«, kommentierte CEO Satya Nadella den Zwischenbericht. Mit enormen Investitionen richtet der Topmanager sämtliche Bereiche, darunter die Bürosoftware von Office, auf die revolutionäre Technologie aus. Rund 10 Milliarden US-Dollar hat Microsoft allein in OpenAI gesteckt. Diese Forschungsorganisation sorgt vor allem mit dem Textgenerator ChatGPT für viel Aufsehen.

NVIDIA: KI-Profiteur in Reinkultur

Sowohl diese als auch viele andere KI-Applikationen sind auf Supercomputer angewiesen, die grosse Datenmengen innerhalb kurzer Zeit verarbeiten können. In dieser Hardware stecken nicht selten die Halbleiter von NVIDIA. Allein diese Tatsache erklärt ein Stück weit den Höhenflug des kalifornischen Konzerns. Mit starken Zahlen konnte der von Jensen Huang 1993 gegründete Technologieriese die Rally immer wieder untermauern. Sechs Quartale in Folge hat NVIDIA zuletzt die Erwartungen schlagen können. Über die gesamte Fiskalperiode 2024 (per 28. Januar) haben die Umsätze um 126 Prozent auf knapp 61 Milliarden US-Dollar zugenommen. Den Überschuss konnte das Unternehmen sogar auf 29,8 Milliarden US-Dollar annähernd versechsfachen.

Dank seiner Omnipräsenz verfügt NVIDIA über eine enorme Preissetzungsmacht. Dazu ein paar Fakten: In jedem der 30 wichtigsten Datenzentren für autonomes Fahren steckt die Technologie der Kalifornier. Mehr als 200 Millionen Videospieler und Entwickler nutzen eine NVIDIA-Grafikkarte. Zudem werden die Bauteile in Robotern, Fabriken oder Ultraschallgeräten verbaut. Die KI zieht sich wie ein roter Faden durch die verschiedenen Applikationen. Unter anderem nutzen die Technologieriesen Amazon, die Alphabet-Tochter Google, der Social-Media-Gigant Meta und Microsoft die entsprechenden Lösungen. Laut CEO Jensen Huang haben generative KI und beschleunigtes Computing einen Wendepunkt erreicht. »Die Nachfrage steigt weltweit bei Unternehmen, Branchen und Nationen«, sagte der meist mit einer Lederjacke gekleidete Börsenstar.

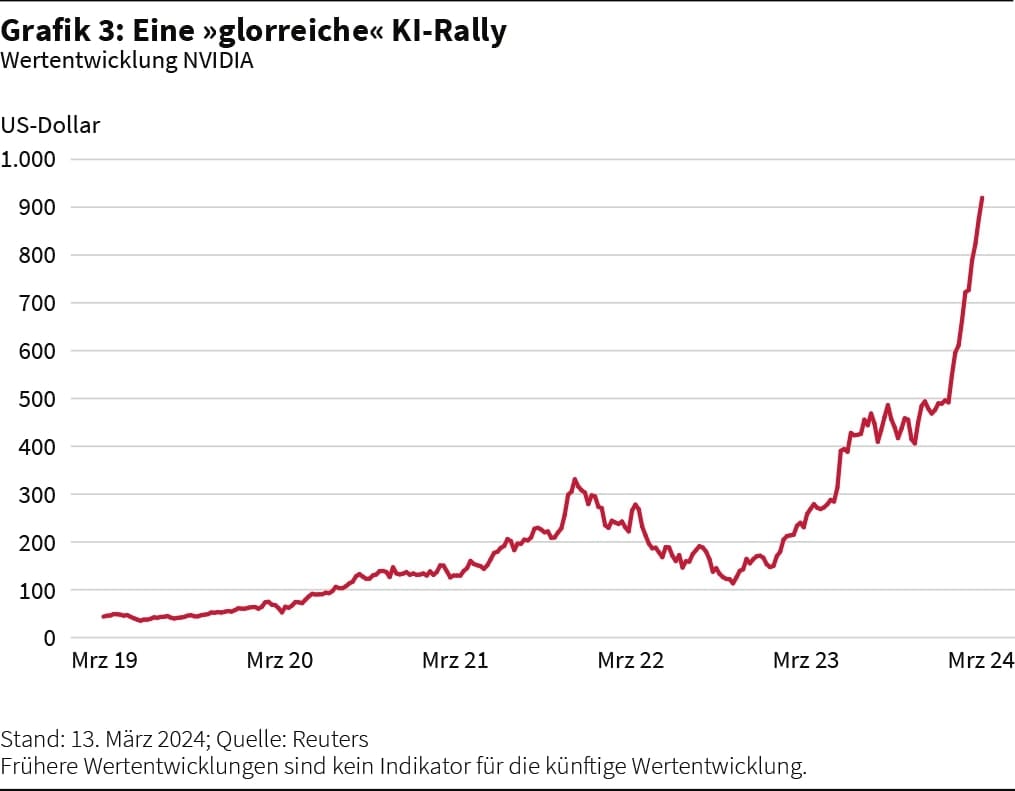

Obwohl NVIDIA im Club der glorreichen 7 der absolute Top-Performer ist, hebt sich die Bewertung nicht dramatisch nach oben ab. In dieser Zeit hat das KGV – dank massiver Aufwärtsrevisionen bei den Gewinnschätzungen – sogar um rund ein Viertel abgenommen. Gleichwohl ist auch diese Erfolgsstory nicht frei von Risiken. Das Geschäft in China leidet unter US-Exportbeschränkungen. Laut Berechnungen von Reuters ist der Umsatzanteil von China und Hongkong im vierten Quartal gegenüber den vorherigen drei Monaten von 22 Prozent auf weniger als ein Zehntel geschrumpft. Der Begeisterung für das Zahlenwerk konnte dies keinen Abbruch tun: Am Tag der Veröffentlichung legte die Aktie um 16 Prozent zu und erreichte damit ein weiteres Allzeithoch (siehe Grafik 3).

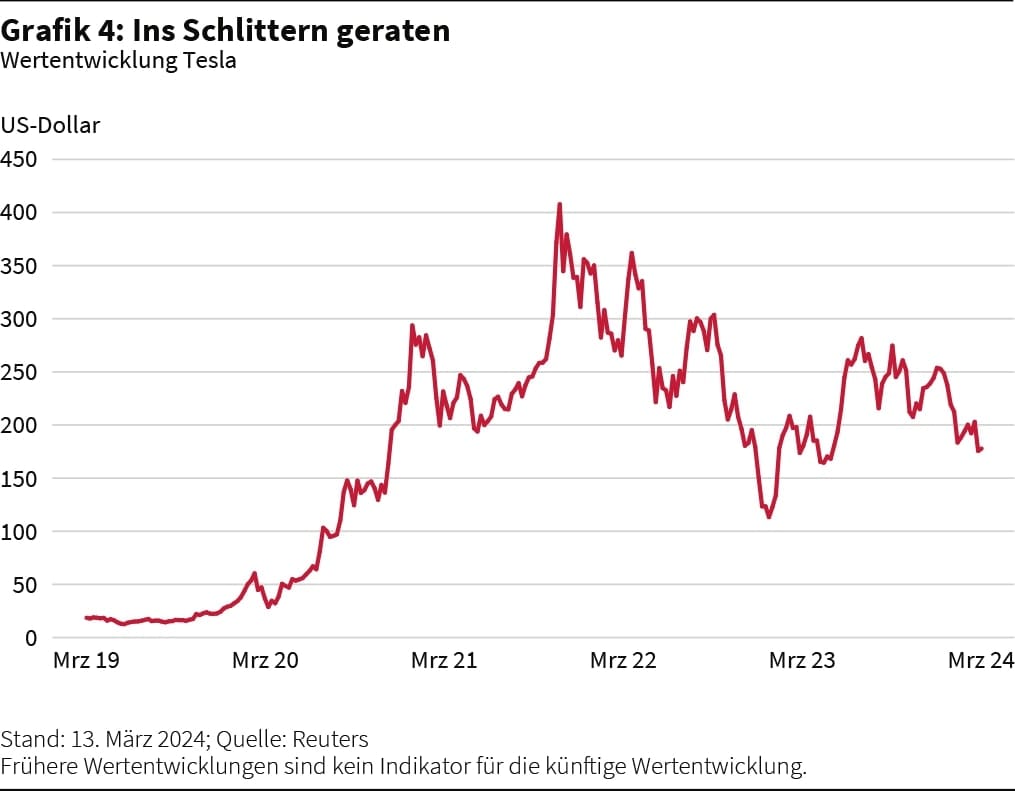

Tesla: Gedränge auf der Überholspur

Nicht bei allen sieben Mega Caps läuft es rund. Vor allem im Chartbild von Tesla zeigt sich eine tiefe Bremsspur (siehe Grafik 4). Um den Jahreswechsel ist die Aktie des E-Auto-Pioniers einmal mehr daran gescheitert, dem übergeordneten Abwärtstrend zu entkommen. Neben den westlichen Autobauern jagen Hersteller aus Fernost dem E-Primus hinterher. Im Schlussquartal 2023 lieferte die chinesische BYD erstmals mehr batteriegetriebene Fahrzeuge aus als Tesla. CEO Elon Musk macht keinen Hehl aus der prekären Lage. »Sie sind extrem gut«, sagte er Ende Januar mit Blick auf die chinesischen Rivalen. Diese seien wettbewerbsfähiger und dürften auch ausserhalb der Volksrepublik grosse Erfolge feiern. »Wenn keine Handelsbarrieren aufgebaut werden, werden sie die meisten Autobauer der Welt zerstören«, warnte Musk.

Preiskampf und nachlassendes Wachstum hinterlassen Spuren bei den Tesla-Zahlen. Im Autogeschäft verbuchte das Unternehmen für das vierte Quartal 2023 eine Gewinnmarge von 17,2 Prozent. Im Vorjahreszeitraum hatte die Kennziffer noch annähernd ein Viertel betragen. Gleichwohl arbeitet Tesla immer noch weit profitabler als viele Konkurrenten. Volumenhersteller tun sich schwer damit, Margen von mehr als einem Zehntel zu erwirtschaften. Tesla stösst an Grenzen. Laut Elon Musk ist es für sein Unternehmen kaum noch möglich, bei bestehenden Fahrzeugen die Kosten zu drücken. Die Hoffnungen ruhen jetzt auf »Rosewood«. Unter diesem Namen plant Tesla die Einführung eines kleineren und günstigeren Crossover-Autos. Die Planungen für den Produktionsstart laufen harzig. Laut Musk braucht es hierfür eine gewaltige Menge neuer revolutionärer Technologie. Ende 2025 sollen die ersten »Rosewoods« in Texas vom Band laufen.

Die Investoren konnte der Milliardär mit diesem Vorhaben nicht elektrifizieren. Im Gegenteil: Am Tag der jüngsten Zahlenvorlage büsste Tesla bis zu 13 Prozent ein. Trotz der heftigen Korrektur ist die Aktie alles andere als günstig. Gemessen am Kurs-Gewinn-Verhältnis bleibt der Elektroauto- und Batteriehersteller sogar der mit Abstand teuerste Vertreter der »Magnificent 7«. Passend zur skizzierten Situation ruft Tesla die Shortseller auf den Plan. Laut einer Reuters-Meldung haben Leerverkäufer im Januar 2024 knapp 3,5 Milliarden US-Dollar mit dem angeschlagenen Large Cap verdient. Damit war Tesla am US-Aktienmarkt die lukrativste Wette auf fallende Kurse.

PRODUKTIDEE: HEBELPRODUKTE AUF »MAG7«-AKTIEN

Egal, ob Schweizer Anleger sich auf der Short-Seite positionieren möchten oder steigende Notierungen erwarten: Mit dem Hebelprodukte-Fundus von Société Générale sind beide Strategien möglich. In den untenstehenden Tabellen finden Sie ausgewählte Papiere auf die besprochenen Vertreter der »glorreichen 7«. Auch der Rest der Gruppe ist im grossen Spektrum an Basiswerten von Société Générale zu finden.

UNLIMITED TURBO-OPTIONSSCHEINE

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Microsoft |

Call |

7,0 |

357,0579 USD |

369,8400 USD |

Swiss DOTS |

|

|

Microsoft |

Call |

3,7 |

305,4428 USD |

316,3800 USD |

Swiss DOTS |

|

|

Microsoft |

Put |

12,9 |

446,6165 USD |

432,6600 USD |

Swiss DOTS |

|

|

Microsoft |

Put |

4,9 |

499,6224 USD |

484,0100 USD |

Swiss DOTS |

|

|

NVIDIA |

Call |

3,7 |

642,3633 USD |

760,7780 USD |

Swiss DOTS |

|

|

NVIDIA |

Call |

2,7 |

585,9564 USD |

637,0880 USD |

Swiss DOTS |

|

|

Tesla |

Call |

7,2 |

157,5300 USD |

161,9800 USD |

Swiss DOTS |

|

|

Tesla |

Call |

4,9 |

141,4079 USD |

146,1900 USD |

Swiss DOTS |

|

|

Tesla |

Put |

5,0 |

213,4317 USD |

207,1900 USD |

Swiss DOTS |

|

|

Tesla |

Put |

2,9 |

239,6150 USD |

232,6100 USD |

Swiss DOTS |

Warrants

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|---|

|

Microsoft |

Call |

9,4 |

420,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Microsoft |

Call |

6,8 |

390,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Microsoft |

Put |

18,3 |

390,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Microsoft |

Put |

13,7 |

410,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

NVIDIA |

Call |

5,4 |

980,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

NVIDIA |

Call |

4,7 |

920,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

NVIDIA |

Put |

9,2 |

820,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

NVIDIA |

Put |

6,7 |

900,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Tesla |

Call |

9,3 |

220,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Tesla |

Call |

6,1 |

190,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Tesla |

Put |

9,1 |

160,00 USD |

20.12.2024 |

Swiss DOTS |

|

|

Tesla |

Put |

5,2 |

190,00 USD |

20.12.2024 |

Swiss DOTS |

Stand: März 2024;

Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.