Lithium ist ein entscheidendes Metall für die Energiewende. Es ist mit einem enormen Anstieg der Nachfrage von sauberen Energietechnologien zu rechnen, namentlich um das 40-Fache bis 2040 gegenüber dem Niveau von 2020. Dies ist fast das Doppelte des erwarteten Wachstums bei Kobalt und Nickel.

Die Batterieindustrie ist derzeit die grösste Quelle der Lithiumnachfrage und machte im Jahr 2022 74 Prozent des Endverbrauchs aus. Lithium-Ionen ist die bevorzugte Zelltechnologie für Batteriespeichersysteme und Elektrofahrzeuge (EVs).

Obwohl die Produktion von Lithium für die Transformation des Energiesystems von entscheidender Bedeutung ist, ist sie mit verschiedenen negativen Auswirkungen auf die Umwelt und die Gesellschaft verbunden. Hier werfen wir einen Blick auf einige der wichtigsten Probleme und fassen bewährte Verfahren für Lithiumproduzenten zusammen.

Wo kommt Lithium vor?

Lithium ist ein natürlich vorkommendes, aber nicht erneuerbares Metall, das in drei Hauptquellen vorkommt:

- Hartgesteinsmineralerze (z. B. Spodumen) – diese kommen hauptsächlich in Australien, China, den USA und Russland vor.

- Salzsole – mehr als die Hälfte der weltweit bekannten Lithiumressourcen befindet sich in Solen im „Lithiumdreieck, bestehend aus Chile, Bolivien und Argentinien.

- Ton – Lithiumhaltige Tonmineralien machen nur einen kleinen Teil der bekannten Lithiumvorkommen aus und sind in Gebieten in ganz China und im Südwesten der USA konzentriert. Wir haben Ton nicht in unsere Forschung einbezogen, da die Produktion relativ gering ist und die Datenlage zu Emissionen sowie Energie- und Wasserverbrauch folglich schlecht ist.

Die Art und der Standort von Lithiumvorkommen haben wichtige Auswirkungen auf die Nachhaltigkeitsmerkmale der Produktion.

Was sind die wichtigsten Nachhaltigkeitsaspekte bei der Lithiumproduktion?

Soziales

Die Hauptprobleme beziehen sich auf die Erschöpfung der Süsswasserquellen der lokalen Gemeinschaften, das Kontaminationsrisiko durch Abraumhalden und den Eingriff in indigene Gebiete. Obwohl sich Lithiumminen und Soleanlagen in der Regel in ländlichen Gebieten befinden, können die Auswirkungen der Produktion weit über den physischen Betrieb hinausreichen.

Investoren müssen sich auch der Risiken im Zusammenhang mit Menschenrechten und Korruption in den Produktionsländern bewusst sein. Die Lithiumgewinnung ist im Vergleich zu anderen kritischen Metallen geografisch ziemlich konzentriert, wobei mehr als 90 Prozent des weltweiten Angebots aus Australien, Chile und China stammen. Da Australien, Chile und China Länder mit relativ fortgeschrittener wirtschaftlicher Entwicklung sind, sind die Risiken von Zwangsarbeit, Konflikten und sozialen Kontroversen bei Lithium geringer als bei anderen kritischen Metallen.

Umwelt

Für aus Solequellen gewonnenes Lithium stellt die Erschöpfung der Süsswassergrundwasserleiter ein grosses Problem dar. Dies wird mit der Ausbreitung von Wüsten in bereits wasserarmen Trockengebieten in Verbindung gebracht.

Wenn Sole in Verdunstungsteiche an der Oberfläche gepumpt wird, wird das verlorene Volumen des Grundwasserleiters durch Süsswasser aus dem umliegenden Grundwasserspiegel wieder aufgefüllt, das schliesslich durch die Auflösung von mineralreichem Grundgestein wieder zu Sole wird. Dieser Verdrängungs- und Wiederauffüllungsprozess ist nicht im von den Unternehmen gemeldeten Süsswasserverbrauch enthalten. Unter Berücksichtigung dessen würde die Wasserintensität von Lithium aus Sole von 9,4 m3 auf über 100 m3 ansteigen, was fast dem Doppelten des Mineralerzprozesses entspricht.

Unsere Analyse legt nahe, dass das Hauptproblem beim Abbau von Lithium aus Mineralerzen der Energieverbrauch ist. Bei diesem Verfahren wird das Erz bei sehr hohen Temperaturen geröstet, was den erheblichen Einsatz fossiler Brennstoffe mit hoher Energiedichte, typischerweise Kohle, erfordert.

Insgesamt gibt es einen erheblichen Unterschied in den Umweltauswirkungen von aus Sole gewonnenem Lithium im Vergleich zu Mineralerz. Die Solegewinnung hat bei drei zentralen Nachhaltigkeitsindikatoren geringere Auswirkungen auf die Umwelt und zeigt 86 Prozent geringere Emissionen, 95 Prozent weniger Energieverbrauch und 84 Prozent weniger Wasserverbrauch als der Mineralerzgewinnungsprozess.

Nachhaltigkeitskennzahlen für Lithiumproduktionsprozesse (pro Tonne Lithiumcarbonat-Äquivalent)

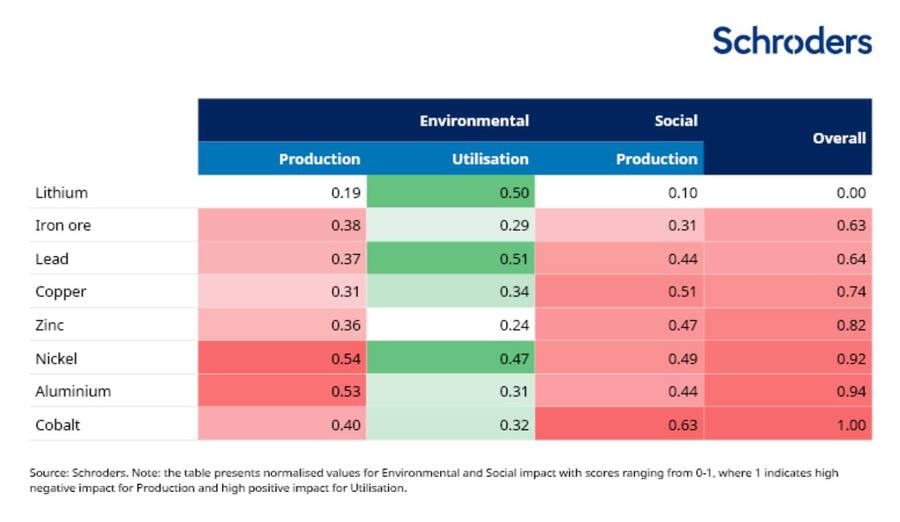

Wie schneidet Lithium in Bezug auf Nachhaltigkeitsfaktoren im Vergleich zu anderen Metallen ab?

Im Rahmen dieses Research haben wir eine Scorecard entwickelt, um die Nachhaltigkeit von Lithium und anderen Metallen und Mineralien der Energiewende anhand mehrerer sozialer und ökologischer Kennzahlen zu bewerten, die sowohl die Auswirkungen auf die Produktion als auch auf die Nutzung abdecken. Das folgende Diagramm zeigt eine vereinfachte Version dieser Scorecard.

Bewertung der ökologischen und sozialen Auswirkungen von Lithium und anderen kritischen Metallen

Wie wir sehen können, legt unsere Analyse nahe, dass Lithium von den kritischen Mineralien in diesem Korb die geringsten negativen Auswirkungen hat. Die Scorecard bewertet jedes Metall anhand von insgesamt 18 Kennzahlen, wobei Lithium in Bezug auf Kohlenstoffintensität (tCO2/Mio. USD) und Biodiversität besser abschneidet als der Korb, aber negativere Auswirkungen in Bezug auf Ökosystemleistungen und Wasserstress hat.

Aus sozialer Sicht schneidet Lithium vergleichsweise gut ab, Anleger sollten sich jedoch der potenziellen zukünftigen Risiken bewusst sein, die mit einer Produktionsausweitung in Regionen mit schwächeren Standards bei Arbeits- und Gemeinschaftsrechten verbunden sind.

Unterdessen sind die positiven Auswirkungen von Lithium im Hinblick auf die Nutzung im Vergleich zu anderen Metallen in der Auswahl nahezu konkurrenzlos.

Die Verwendung von Lithium in Elektrofahrzeugen ist im Vergleich zu Fahrzeugen mit Verbrennungsmotor (ICE) mit einem Vorteil hinsichtlich der vermiedenen Emissionen verbunden. Im Durchschnitt verursachen Elektrofahrzeuge fast 30 Prozent weniger Lebenszyklusemissionen, und unsere Untersuchungen haben ergeben, dass der Lithiumanteil nur einen Bruchteil dieser Emissionen ausmacht, der auf 0,3 Prozent bis 2,5 Prozent des gesamten Fussabdrucks von Elektrofahrzeugen geschätzt wird (abhängig von Schätzungen zur Fahrzeug-/Batterielebensdauer, Reichweite und anderen Faktoren).

In diesem Zusammenhang überwiegt der nachgelagerte Nutzungsvorteil von Lithium bei weitem die externen Effekte der vorgelagerten Produktion. Die Hauptquelle für CO2-Emissionen in der Wertschöpfungskette von Elektrofahrzeugen sind die Emissionen im Zusammenhang mit dem zum Laden verwendeten Strom, der etwa zwei Drittel des Lebenszyklus-Fussabdrucks ausmacht. Mit der fortschreitenden Dekarbonisierung der Stromnetze und der Umstellung auf erneuerbare Energien dürfte sich der Unterschied zwischen den Lebenszyklusemissionen von Elektrofahrzeugen und Verbrennungsmotoren weiter vergrössern, während die Vorteile der durch Lithium vermiedenen Emissionen zunehmen dürften.

Wie kann die Lithiumproduktion dekarbonisiert werden?

Bei Lithium, das sowohl aus Sole als auch aus Mineralerz hergestellt wird, ist die Verarbeitungsphase für mehr als 96 Prozent der gesamten Lebenszyklusemissionen und mehr als 85 Prozent bzw. 96 Prozent des Energieverbrauchs verantwortlich. Hier müssen Lithium-Bergbauunternehmen ihre Dekarbonisierungsbemühungen konzentrieren, allerdings fallen die Möglichkeiten zur Emissionsreduzierung für Sole- und Mineralerzproduzenten unterschiedlich aus. Strom macht den Grossteil des Energieeinsatzes im Soleprozess aus, daher bietet die Umstellung von der fossilen auf die erneuerbare Energieerzeugung einen relativ einfachen und kostengünstigen Weg zur Dekarbonisierung.

Der Anteil erneuerbarer Energien am Netzmix variiert jedoch je nach Land erheblich. Lithiumbergbauunternehmen in Chile sind aufgrund des relativ hohen Anteils der lokalen Stromerzeugung aus erneuerbaren Energien gut aufgestellt, um ihren Betrieb weg von der fossilen Stromerzeugung umzustellen: 53 Prozent, im Vergleich zum weltweiten Durchschnitt von 39 Prozent.

Im Mineralerzprozess ist Kohle die dominierende Energiequelle, während Strom lediglich 3,7 Prozent des Energieeinsatzes ausmacht. Das bedeutet, dass das Potenzial zur Emissionsreduzierung durch die Umstellung auf erneuerbare Energien begrenzt ist. Erzproduzenten in Australien, den USA und Kanada sind auf alternative Kraftstoffe oder die Nachrüstung von Anlagen mit Kohlenstoffabscheidung und -speicherung (CCS) angewiesen, um die betrieblichen Emissionen zu reduzieren, was bedeutet, dass die Übergangsstrategie weniger praktikabel ist.

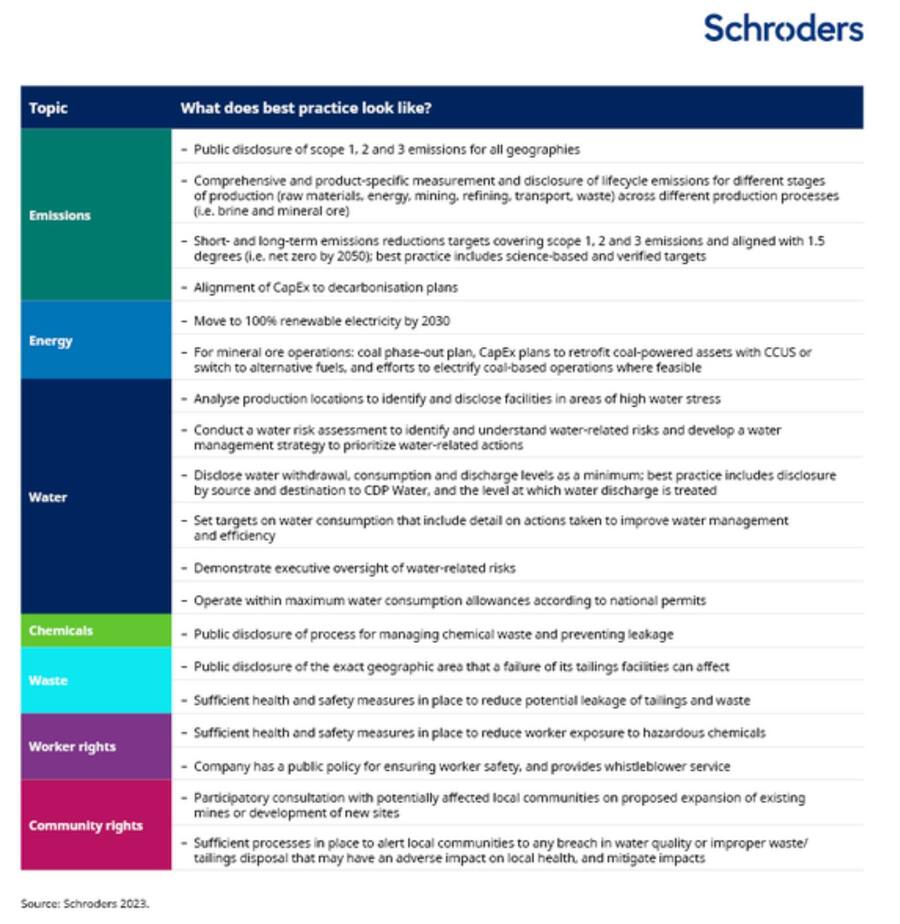

Wie sieht Best Practice bei der Lithiumproduktion aus?

In der folgenden Tabelle werden realistische Erwartungen an die Best Practices der Unternehmen zur Minderung der ökologischen und sozialen Auswirkungen der Lithiumproduktion dargelegt.

Unsere neuesten Insights-Artikel

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.