An den Finanzmärkten wird seit einiger Zeit mit einer Rezession in den USA gerechnet. Ein deutliches Signal dafür ist die inverse US-Zinsstrukturkurve. Das bedeutet, dass die langfristigen Zinsen niedriger sind als die kurzfristigen. In der Regel ist dies ein Hinweis auf eine Rezession, die früher oder später eintreten wird. Nach den sehr schwachen Daten des Institute for Supply Management, die für den Dienstleistungssektor in den USA vor ein paar Wochen veröffentlicht wurden, könnte eine Rezession schon sehr bald bevorstehen.

Die Anleger werden daher ihre Allokation in den verschiedenen Anlageklassen überdenken. Auch wenn die Vergangenheit nicht immer ein verlässlicher Massstab für die Zukunft ist, halten wir es für sinnvoll, einen Blick darauf zu werfen, wie sich sowohl Gold als auch Goldaktien in früheren Rezessionsphasen in

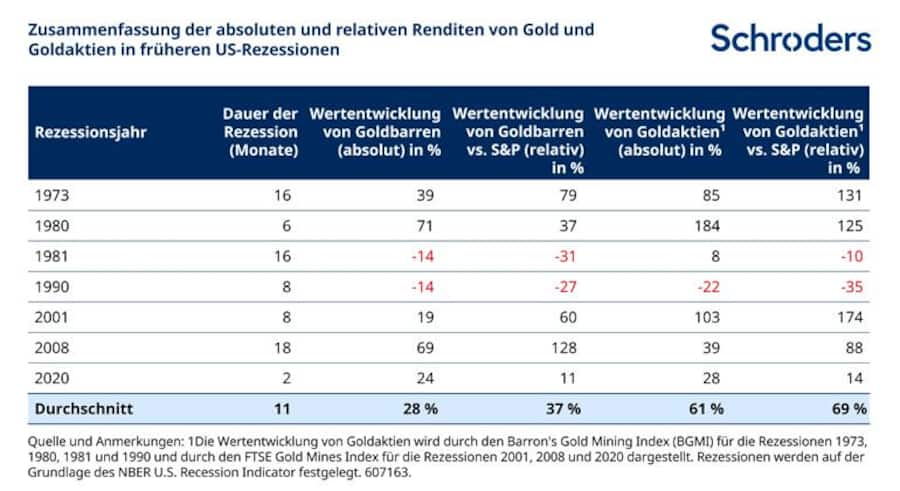

Die folgende Tabelle zeigt die Renditen von Gold und Goldaktien in den letzten sieben Rezessionen in den USA seit 1973. Die Rezessionsphasen wurden auf der Grundlage des Rezessionsindex des National Bureau of Economic Research (NBER) festgelegt.

Über Ursache und Wirkung lässt sich immer streiten. Die allgemeinen Schlussfolgerungen sind jedoch ziemlich eindeutig. Gold hat sich in US-Rezessionen sowohl absolut als auch relativ gut entwickelt. Goldaktien schnitten sogar noch besser ab.

Betrachtet man die Renditen von sechs Monaten vor Beginn einer Rezession bis sechs Monate nach deren Ende, so zeigt sich, dass Gold im Durchschnitt um 28 Prozent zulegte und den S&P 500 um 37 Prozent übertraf. Goldaktien schnitten noch besser ab. Sie erzielten eine durchschnittliche Rendite von 61 Prozent und übertrafen den S&P 500 um 69 Prozent. (Als optimaler Zeitrahmen wurde aufgrund der unterschiedlichen Dauer der untersuchten Rezessionen ein sechs Monate vor der Rezession beginnender und sechs Monate nach der Rezession endender Zeitraum gewählt.)

Jeder Zyklus ist anders, und der Konjunkturzyklus in den USA ist bei Weitem nicht der einzige Faktor, der einen Einfluss auf den Goldmarkt hat. Als Beobachtung lässt sich festhalten, dass sich der Goldpreis besonders dynamisch entwickelte, wenn die Geldpolitik in den USA besonders locker/akkommodierend war. Dies war 1973 der Fall (als Arthur Burns Chef der US-Notenbank Fed war) sowie 2008 und 2020.

Wir gehen davon aus, dass die Geldpolitik auch auf künftige Rezessionen in den USA sehr akkommodierend reagieren und die Wirtschaft in Kombination mit der Fiskalpolitik unterstützen wird. Denn aufgrund der extrem hohen Gesamtverschuldung und der hohen Defizite ist das Risiko, dass aus einer Rezession etwas viel Schlimmeres wird, viel zu gross.

Was ist mit den schwachen Renditen in den Jahren 1981 und 1990?

1981: Die Rezessionen der Jahre 1980 und 1981 sind als Volcker-Rezession zu betrachten, da der seit 1979 amtierende Vorsitzende der US-Notenbank die Inflation durch massive Zinserhöhungen ohne Rücksicht auf die wirtschaftlichen Folgen bekämpfen wollte.

In der Zeit des „leichten Geldes“ und der hohen Inflation in den späten 1960er- und 1970er-Jahren stieg der Goldpreis von 35 US-Dollar pro Unze im Jahr 1972 auf über 800 US-Dollar pro Unze Anfang 1980. Verantwortlich für diesen Anstieg war Präsident Nixon, der einseitig das Versprechen brach, den Dollar jederzeit gegen Gold eintauschen zu können. Damit untergrub er die Glaubwürdigkeit des Dollars und entzog dem Weltwährungssystem die Stabilität (es hiess, Nixon habe „das Goldfenster geschlossen“).

In den 1980er-Jahren war die Ausgangsbasis sowohl für Goldbarren als auch für Goldaktien also unglaublich hoch. Mit der aggressiven Geldpolitik des Fed-Vorsitzenden Paul Volcker begann ein langer Bärenmarkt für Gold.

Wir schätzen Gold auch deshalb strukturell positiv ein, weil unserer Meinung nach angesichts der extrem hohen Staatsverschuldung und der grossen Defizite eine Intervention im Stile Volckers mit hoher Wahrscheinlichkeit zu einem systemischen Finanzkollaps führen würde.

1990: Diese Rezession folgte, nachdem der Irak in Kuwait einmarschiert war, und fiel moderat aus. Für den Goldmarkt war dies der Beginn einer Phase aggressiver Goldverkäufe der Zentralbanken, die sich über die gesamten 1990er- und frühen 2000er-Jahre erstreckte. Auch hier ist der Kontrast zu heute auffallend: Die Goldnachfrage der Zentralbanken hat ein Rekordniveau erreicht und wird weiterhin stark bleiben.

Zwei weitere Gründe für eine positive Einschätzung von Goldaktien

Neben der typischerweise starken Wertentwicklung in Rezessionszeiten möchten wir zwei weitere Gründe hervorheben, die für eine positive Einschätzung von Gold und Goldaktien sprechen.

Erstens sieht es so aus, als würde sich das allgemeine Geschäftsumfeld für Goldunternehmen im Jahr 2023 verbessern. Es wird sicher nicht so schwierig sein wie 2022.

Im vergangenen Jahr gerieten die Gewinnmargen der Goldproduzenten durch steigende Kosten (Öl, Stahl, Arbeit) und fallende Goldpreise unter Druck. Dies führte dazu, dass sich die Aktien der Goldproduzenten schlechter entwickelten als Goldbarren (zumindest auf US-Dollar-Basis).

Die Margen könnten sich in diesem Jahr bei höheren Goldpreisen wieder ausweiten. Auf der Kostenseite ist in einigen Bereichen bereits ein deutlicher Rückgang festzustellen. In „trägeren“ Bereichen wie den Arbeitskosten erwarten wir nach dem starken Anstieg seit der Pandemie eine gewisse Verlangsamung, insbesondere in Nordamerika und Australien.

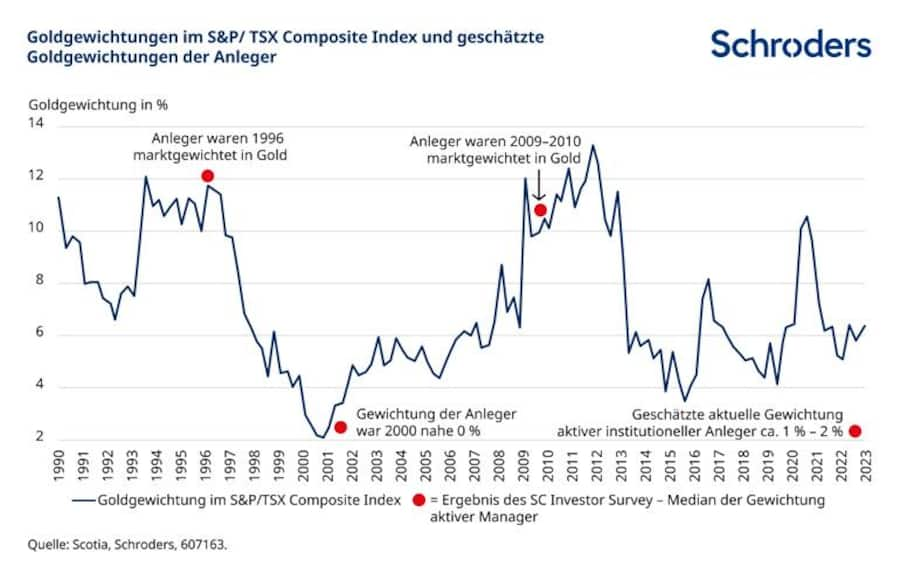

Zweitens sind die Aktien der Goldproduzenten langfristig immer noch günstig bewertet, und die Anleger sind nach wie vor extrem untergewichtet.

Zwei aktuelle Grafiken von Scotia, einem kanadischen Broker, zeigen dies sehr deutlich. Aus der ersten Grafik wird ersichtlich, dass die Gewichtung der Anleger in Goldaktien derzeit nahezu null ist (roter Punkt). Die Gewichtung von Goldaktien im S&P/TSX Composite Index (dem kanadischen Leitindex für Aktien) ist im historischen Vergleich nach wie vor gering. Das rohstoffreiche Kanada beheimatet eine Reihe von börsennotierten Goldproduzenten, deren Gewicht in diesem Index ein guter Indikator für das Interesse der Anleger an Goldaktien ist.

Die zweite Abbildung unten zeigt, dass die Bewertungen für den gesamten Sektor immer noch etwa ein Drittel unter dem Niveau der Periode 2009–2012 liegen. Für die Abbildung wurden EV/EBITDA-Verhältnisse verwendet, die den Gesamtwert der Unternehmen (EV) mit einem Rentabilitätsmass (EBITDA oder Ergebnis vor Zinsen, Steuern und Abschreibungen) vergleichen.

Die Grafik zeigt, dass die Aktienbewertungen derzeit keinen langfristig höheren Goldpreis einpreisen.

Wichtige Informationen

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.