Der Private-Equity-Markt ist in den letzten Jahrzehnten gewachsen. Grosse Fonds haben in dieser Zeit einen immer grösseren Anteil des gesamten Kommanditkapitals (LP) angezogen. Die Anleger finden grosse Private-Equity-Fonds attraktiv, da sie davon ausgehen, dass sie aufgrund ihrer Grösse und Stabilität bessere Renditen und Widerstandsfähigkeit bieten.

Unsere Analyse zeigt, dass kleine und mittelgrosse Private-Equity-Fonds im Laufe der Zeit robustere und nachhaltigere Renditen erwirtschaften als ihre grossen Pendants. Da das kleine und mittlere Segment die überwiegende Mehrheit der Chancen im Bereich Private Equity stellt, sollten Anleger diesen wertvollen Teil des Marktes nicht übersehen.

Kleine und mittlere Fonds – günstige Fundraising-Dynamik

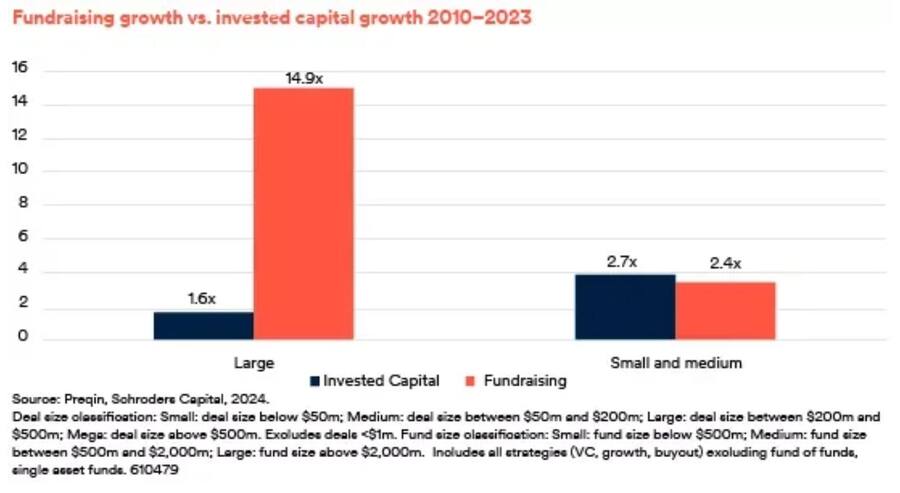

Wir haben Daten von über 64.000 Private-Equity-Fonds und 400.000 Deals in den Bereichen Buyout, Wachstum und Risikokapital von 2000 bis 2023 analysiert. (Zum Zwecke der Performanceanalyse haben wir Fondsjahrgänge nach 2017 ausgeschlossen, bei denen die Performance wahrscheinlich nicht stabil ist. Single-Deal-Fonds und Dachfonds wurden nicht berücksichtigt. Deals unter 1 Mio. US-Dollar wurden nicht berücksichtigt.) Wir klassifizieren das kleine und mittlere Segment als Fonds unter 500 Mio. US-Dollar bzw. 2 Mrd. US-Dollar und Deals unter 50 Mio. US-Dollar bzw. 200 Mio. US-Dollar. Die nachstehend dargestellten Daten umfassen alle Regionen und Strategien, sofern nicht anders angegeben.In den letzten zehn Jahren hat die Mittelbeschaffung durch grosse Fonds den Dealflow bei weitem übertroffen, was zu einem höheren Wettbewerb und damit zu einer höheren Eintrittskennzahl für grosse Deals geführt hat. Der grosse Dealflow ist um das 1,6-Fache gestiegen, während die Mittelbeschaffung aus grossen Fonds um das 14,9-Fache gestiegen ist. Kleine und mittlere Fonds hingegen haben in den letzten zehn Jahren ein 2,7-faches Wachstum des jährlichen Dealflows verzeichnet, während die jährliche Mittelbeschaffung nur um das 2,4-Fache gewachsen ist.

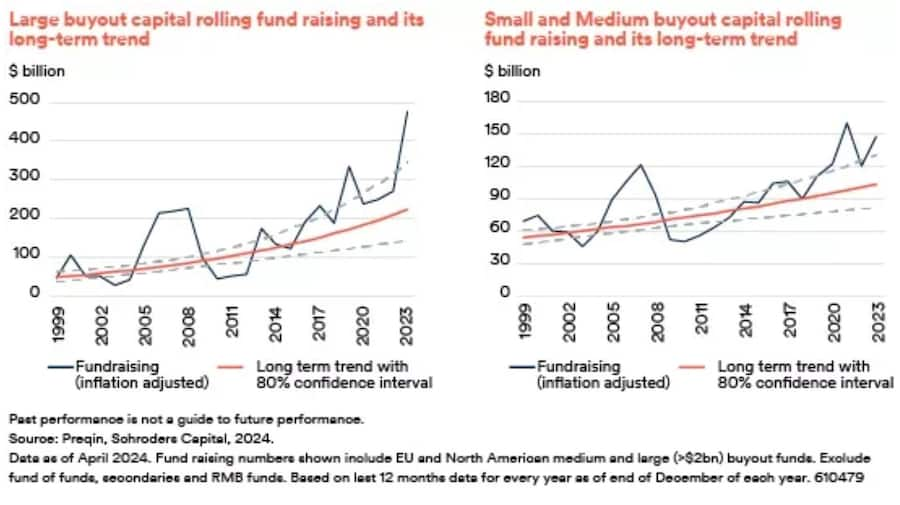

Nicht nur, dass das Tempo des Fundraising-Wachstums bei grossen Fonds viel höher ist: Auch das Fundraising-Niveau liegt laut dem Schroders Capital Fund Raising Indicator (FRI) bereits weit über dem langfristigen Trend. Der FRI ist ein proprietäres Modell von Schroders Capital, das die Bereiche des Private-Equity-Marktes aufzeigt, die über oder unter dem Niveau der langfristigen Kapitalbeschaffung liegen. Der langfristige Trend basiert auf inflationsbereinigten Mittelbeschaffungsniveaus und schliesst Konjunkturzyklen aus. Übermässiges Kapital führt zu mehr Wettbewerb um Deals, höheren Preisen und letztendlich wahrscheinlich schlechteren Renditen.

Wir beobachten derzeit, dass die Mittelbeschaffung in europäischen und nordamerikanischen grossen Buyout-Fonds 100 Prozent über dem langfristigen Trend liegt, verglichen mit nur 40 Prozent über dem Trend bei kleinen und mittleren Buyout-Fonds.

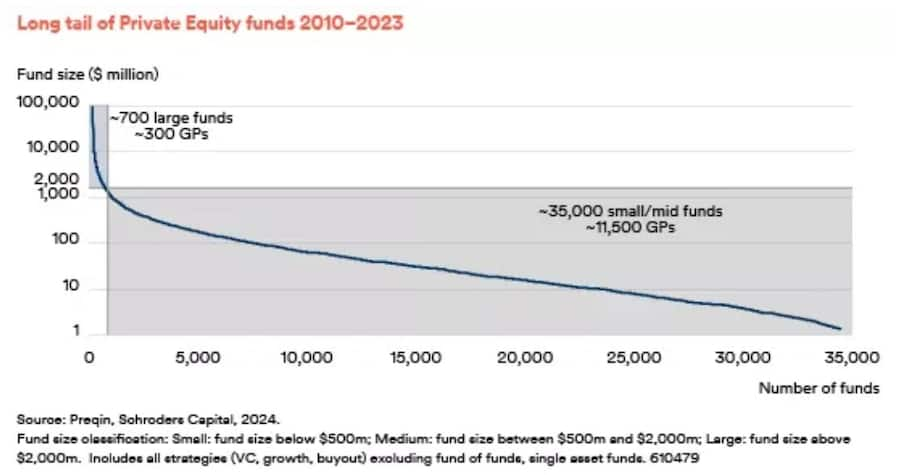

Der «Long Tail» von Private Equity

In der Vergangenheit hat das kleine und mittlere Marktsegment weitaus mehr Anlagemöglichkeiten sowohl in Fonds als auch in Deals geboten.

Laut Preqin-Daten von 2010 bis 2023 gab es 50-mal mehr kleine und mittlere Fonds auf dem Markt als grosse Fonds und 17-mal mehr kleine und mittlere Deals als grosse Deals. Anders gesagt: Das kleine und mittlere Segment macht den Grossteil des „Long Tail“ von Private Equity und 98 Prozent aller Fonds auf dem Markt und 94 Prozent aller Transaktionen aus.

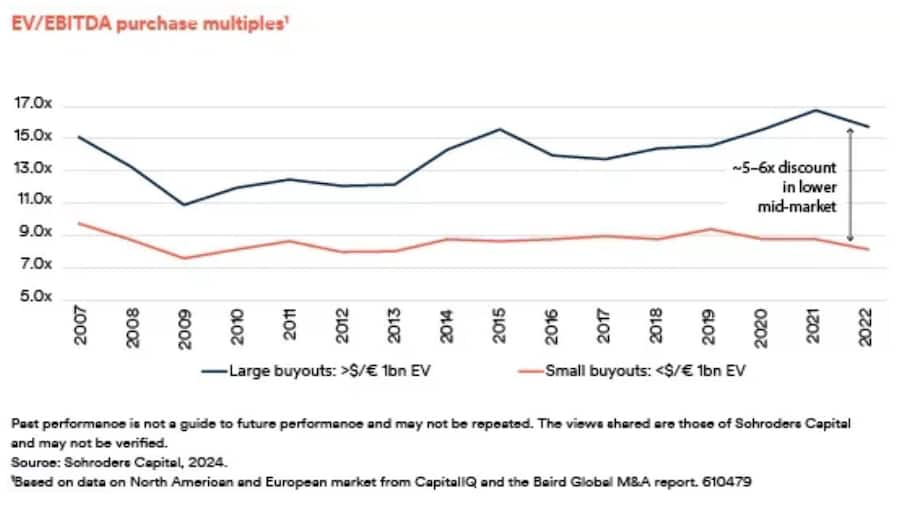

Einstiegskennzahlen sind bei kleinen und mittelgrossen Deals attraktiver

Die langfristige Verfolgung der EV/EBITDA-Kennzahlen zeigt einen konstant grossen Abschlag zwischen mittleren und grossen Buyout-Deals (der heute bei etwa 5-6x liegt).

Dies lässt sich zum Teil durch die günstigeren Reserven im mittleren Segment erklären, aber auch durch ein höheres wahrgenommenes Risiko bei kleinen und mittleren Transaktionen, da kleinere Unternehmen möglicherweise weniger diversifiziert und professionalisiert sind. Kleine und mittelgrosse Deals werden auch oft über proprietäre Netzwerke und nicht über konkurrierende Auktionen beschafft.

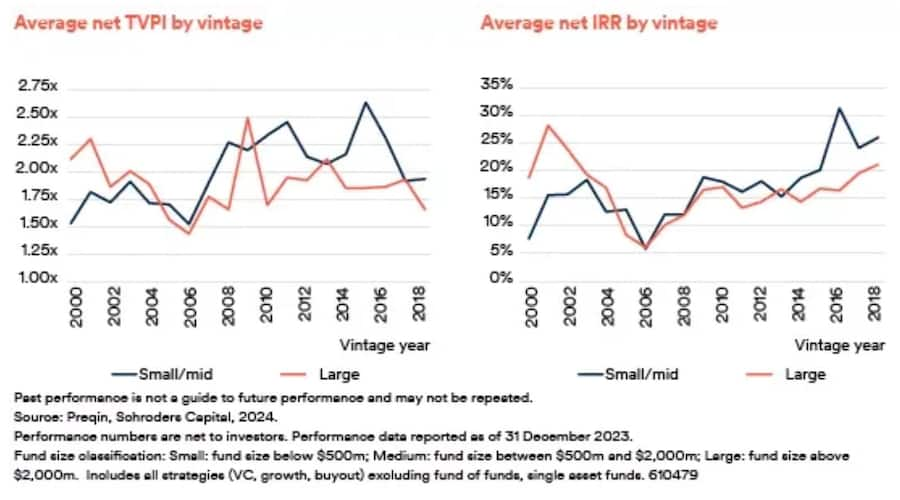

Kleine und mittlere Fonds erzielen höhere Renditen als grosse Fonds

Im Durchschnitt übertreffen kleine und mittelgrosse Private-Equity-Fonds grosse Private-Equity-Fonds auf Basis des Netto-Gesamteinzahlungsbetrags (TVPI) für Jahrgänge nach 2005 und auf Basis des internen Nettozinses (IRR) für Jahrgänge nach 2009.Die Outperformance ist auch über verschiedene geografische Regionen und Anlagestrategien hinweg konstant: In Asien, Nordamerika und Europa erzielten kleine und mittlere Fonds zwischen 2000 und 2018 höhere Nettorenditen als grosse Fonds. Kleine und mittlere Venture-, Wachstums- und Buyout-Fonds schnitten ebenfalls besser ab als ihre grossen Pendants.

Trotz ihres attraktiven Renditeprofils weisen kleine und mittlere Fonds ein anderes Risikoprofil auf als grosse Fonds. Um dies zu beurteilen, haben wir die Interquartilsbereiche (IQR) von kleinen und mittleren Fonds mit denen grosser Fonds verglichen. Kleine und mittlere Fonds zeigten einen breiteren IQR mit einer höheren Performance im oberen Quartil und einer niedrigeren Performance im unteren Quartil als grosse Fonds. Eine praktische Konsequenz dieser Erkenntnis legt nahe, dass LPs bei der Auswahl kleiner und mittlerer Fondsportfolios strenge Due-Diligence- und Fondsauswahlfähigkeiten anwenden sollten.

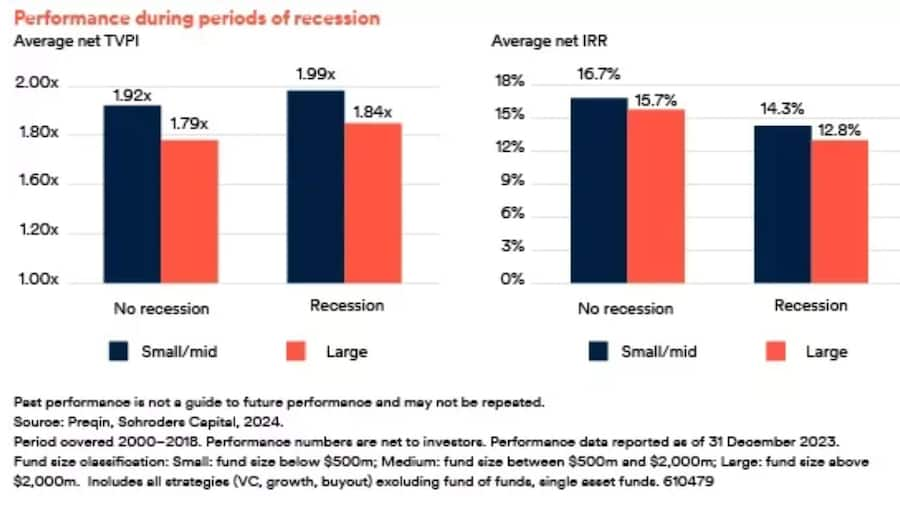

Renditen kleiner und mittlerer Fonds – widerstandsfähiger über Konjunkturzyklen und beständiger über Fondsjahrgänge hinweg

Wir haben die Renditen nach Fondsgrösse in zwei Rezessionsperioden bewertet: in der globalen Finanzkrise (2007-2009) und der Dotcom-Blase (2001). Wir stellten fest, dass kleine und mittlere Fonds sowohl in Bezug auf den Netto-TVPI als auch auf den Netto-IRR höhere Renditen erzielten als grosse Fonds.

Kleine und mittlere Fonds sind auch besser in der Lage, eine gute Performance über nachfolgende Fondsjahrgänge aufrechtzuerhalten als grosse Fonds. Im Jahr 2022 haben wir Untersuchungen durchgeführt, die Hinweise auf eine Beständigkeit der Renditen in kleinen und mittleren Fonds zeigten, aber nicht in grossen Fonds.

Unser Research zeigte, dass die Beständigkeit der Renditen bei kleinen Fonds am grössten, bei mittelgrossen Fonds stark und signifikant, bei grossen jedoch schwach ist. So lagen 36 Prozent der kleinen und mittleren Private-Equity-Fonds, die in einem Jahrgang im obersten Quartil lagen, auch im nächsten Jahrgang des GP im obersten Quartil. Bei grossen Fonds lag der Anteil bei nur 22 Prozent.

Breiteres, attraktiveres Chancenspektrum

Investoren bevorzugen traditionell grosse Private-Equity-Fonds. Kleine und mittelgrosse Fonds haben sich jedoch in verschiedenen Regionen, Anlagestrategien und Wirtschaftsperioden besser entwickelt als ihre grossen Pendants. Dies ist zum Teil darauf zurückzuführen, dass Unternehmen, die von kleinen und mittleren Fonds ins Visier genommen werden, häufig zu niedrigeren Bewertungskennzahlen handeln. Sie bieten auch ein grösseres Potenzial für die operative Wertschöpfung und sind attraktive Perspektiven für grössere Private-Equity-Fonds oder strategische Käufer, die „Tuck-in“-Investitionen suchen. Insbesondere in einer Zeit, in der grosse Private-Equity-Fonds mit Kapital überschwemmt sind, glauben wir, dass das kleine und mittlere Segment ein breiteres und attraktiveres Spektrum an Anlagemöglichkeiten bietet.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.