Die Wiedereröffnung der Volkswirtschaften im Anschluss an die Pandemie hatte ein Phänomen zufolge, das Anleger seit Jahrzehnten nicht mehr erlebt haben. Die starke Nachfrage traf auf ein begrenztes Angebot, was zu einem starken Inflationsanstieg führte. Die Zentralbanken reagierten nur langsam und machten vorübergehende Faktoren wie den Krieg in der Ukraine für temporäre Preisspitzen bei Energie und Agrarprodukten verantwortlich. Gesunde Volkswirtschaften und eine geringe Arbeitslosigkeit führten jedoch dazu, dass diese Schocks eine beträchtliche Binneninflation auslösten. Die Zentralbanken hatten keine andere Wahl als aufzuholen.

Höhere Zinssätze – und sie dürften auf diesem Niveau bleiben –, sind zwar die auffälligste, aber nur eine Facette der fünf wichtigsten Makrotrends, die wir in den kommenden Jahren erwarten. Zeitgleich treten wir in ein neues Wirtschaftsregime ein.

Die Notenbanken priorisieren die Kontrolle der Verteuerung gegenüber dem Wachstum

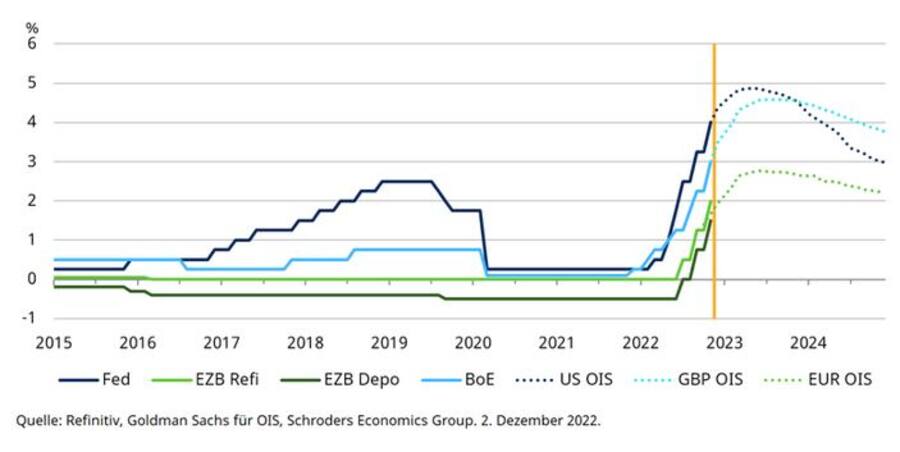

Seit der globalen Finanzkrise haben die Währungshüter die Realwirtschaft und die Finanzmärkte bei den ersten Anzeichen eines Abschwungs stets unterstützt. Die Senkung der Zinssätze auf Rekordtiefs, in einigen Ländern sogar unter null, und die quantitative Lockerung im Wert von Billionen von US-Dollar wurden alle als notwendig erachtet, um das Deflationsrisiko zu bekämpfen.Da die Preisbeschleunigung inzwischen den höchsten Stand seit etwa 40 Jahren erreicht hat, ist der politische Druck gestiegen. Die Zentralbanken haben ihre Taktik geändert und versuchen nun aktiv, das Wachstum zu bremsen, um die Teuerungsrate zu senken – selbst wenn sie damit eine Konjunkturflaute auslösen.

Nicht mehr nur vorübergehend: So reagierten die Währungshüter auf die Teuerung

Das Ausmass der Inflation bedeutet, dass die Zinssätze kurzfristig weiter steigen und länger hoch bleiben müssen. Zentralbanken dürften ihre Geldpolitik kaum lockern, um das Wachstum für geraume Zeit zu stützen.

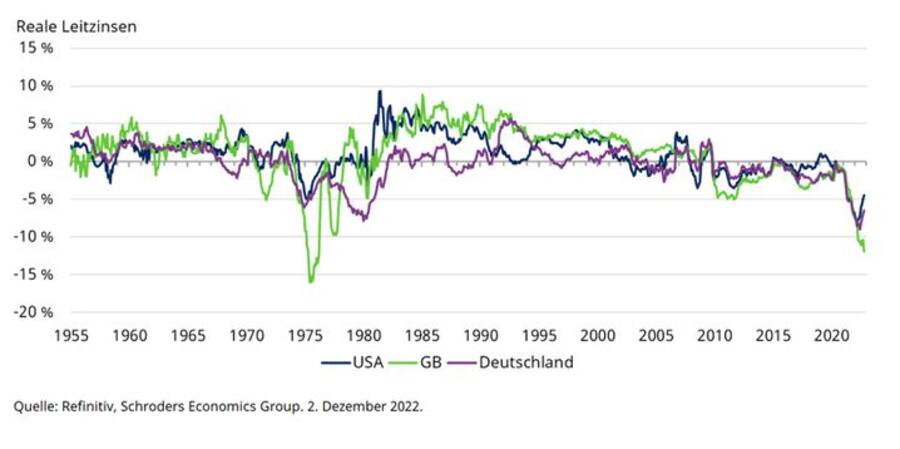

Die Wahrscheinlichkeit dieses Szenarios zeigt sich in den „realen“ Leitzinsen (nach der Inflation), wie unten dargestellt. In den vergangenen Jahren waren die Zinssätze sehr negativ und steigerten die Preisbeschleunigung. Mittlerweile ziehen die Zinsen in den meisten Ländern wieder an.

Spielraum nach oben: Reale Zinsen bleiben auf dem Niveau der 1970er-Jahre

Regierungen reagieren mit einer aktiveren Fiskalpolitik

Da sich die Massnahmen der Notenbanken auf das Wachstum auswirken, sind Regierungen bei Steuer- und Ausgabenentscheidungen voraussichtlich aktiver. Sie werden versuchen, Haushalte und Unternehmen während des wirtschaftlichen Abschwungs zu stützen. Diese fiskalischen Schritte könnten mit der Geldpolitik der Zentralbanken kollidieren und die Unsicherheit verschärfen.

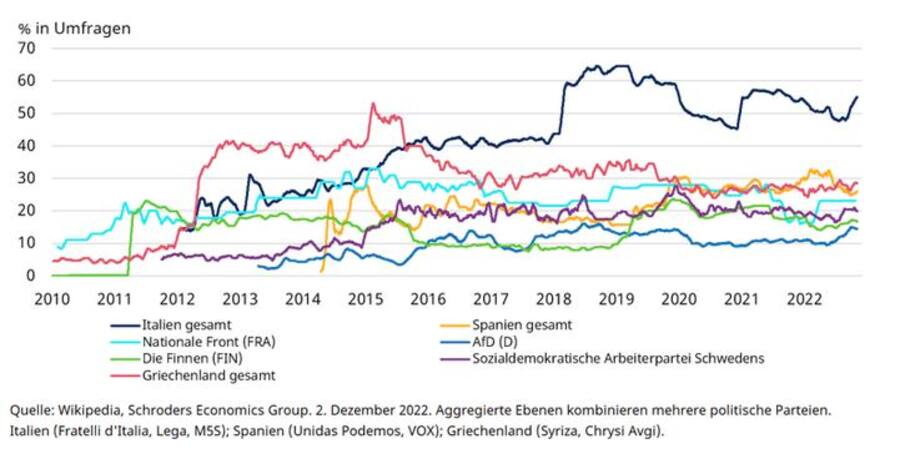

Die Staatsbilanzen müssen sich zunächst noch von den Kosten der Pandemie erholen. Zudem üben steigende Zinsen Druck auf die Regierungen aus, die den Geldhahn zudrehen. In vielen Ländern sind populistische politische Bewegungen stark (siehe Grafik unten). Sie lehnen Sparmassnahmen schlichtweg ab und versprechen ihren Wählern höhere Haushaltsausgaben.

Aufstieg des Populismus in Europa

Regierungen könnten eine Verteilungspolitik anwenden. Dabei belasten sie wohlhabende Personen oder Unternehmen, die als Nutzniesser der aktuellen Umstände angesehen werden, mit höheren Steuern. So können bestimmte Ausgaben aufrechterhalten oder erhöht werden. Aber jeder fiskalische Stimulus birgt die Gefahr, die Teuerung anzuheizen und der Geldpolitik der Zentralbanken entgegenzuwirken.

Konflikte genau dieser Art tauchten im katastrophalen Mini-Budget in Grossbritannien vom 23. September 2022 auf. Die damals neue Premierministerin Liz Truss schlug ungedeckte Steuersenkungen gerade dann vor, als die Bank of England die Zinsen erhöhte. Dieser politische Konflikt und die daraus resultierenden Marktturbulenzen führten dazu, dass Truss nach nur 44 Tagen im Amt abgesetzt wurde.

An anderer Stelle besteht Spielraum für ähnliche Planlosigkeit, wenn sich Regierungen, Währungshüter und Finanzmärkte über die politische Ausrichtung zerstreiten. Die unabhängige Rolle der Zentralbanken, zu deren Zielen es nicht gehört, den Regierungen kostengünstige Finanzmittel zur Verfügung zu stellen, wird bereits angefeindet. Die Notenbanken könnten weiter unter Beschuss geraten, wenn die Sensibilität der Politiker gegenüber höheren Zinsen ausgeprägter wird.

Neue Weltordnung fordert die Globalisierung heraus

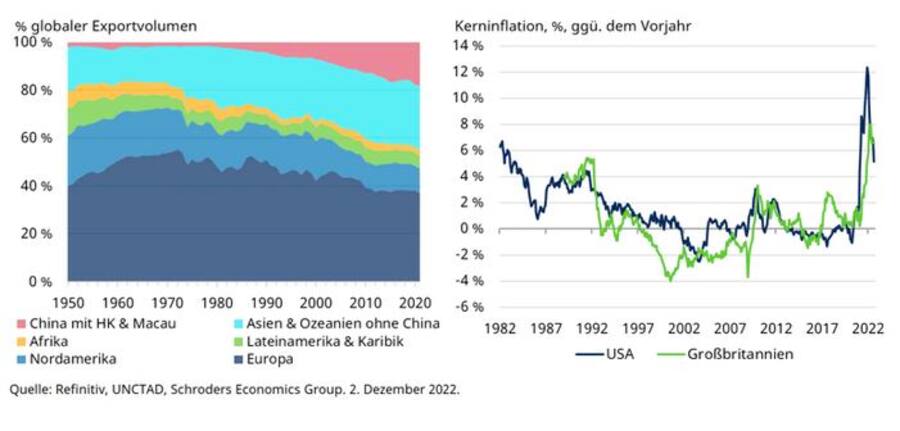

Die Beziehungen zwischen China und dem Westen sind seit einigen Jahren angespannt, insbesondere in Handels- und Technologiefragen. Die Pandemie brachte diesen bestehenden politischen Risiken eine neue, physische Dimension, da strenge chinesische Lockdowns zu Protesten führten. Dies hat zur Preisbeschleunigung beigetragen.

Unabhängig davon, aber mit entsprechenden Folgen, hat der Krieg in der Ukraine die geopolitischen Bruchlinien erweitert, die nun die globale Energielandschaft neu gestalten. Diese können eine grössere Divergenz zwischen China und dem Westen bedeuten, was potenziell mehr Protektionismus auf beiden Seiten mit sich bringen könnte.

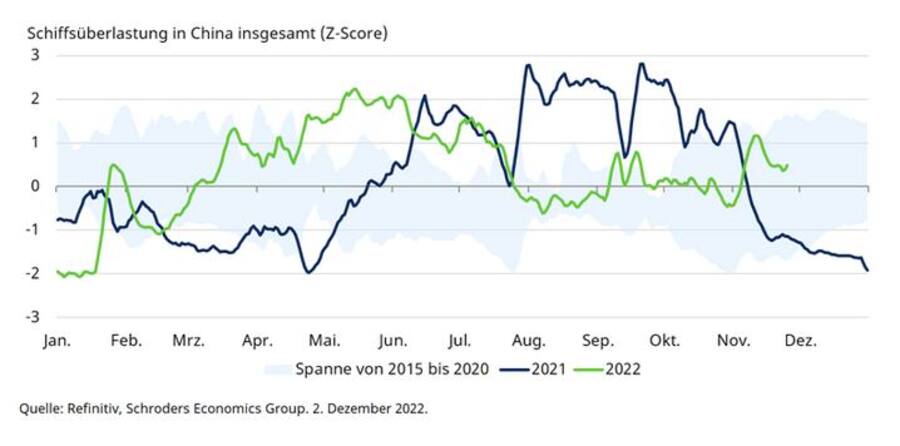

Auf der Durchreise hängengeblieben: Überlastung der chinesischen Häfen

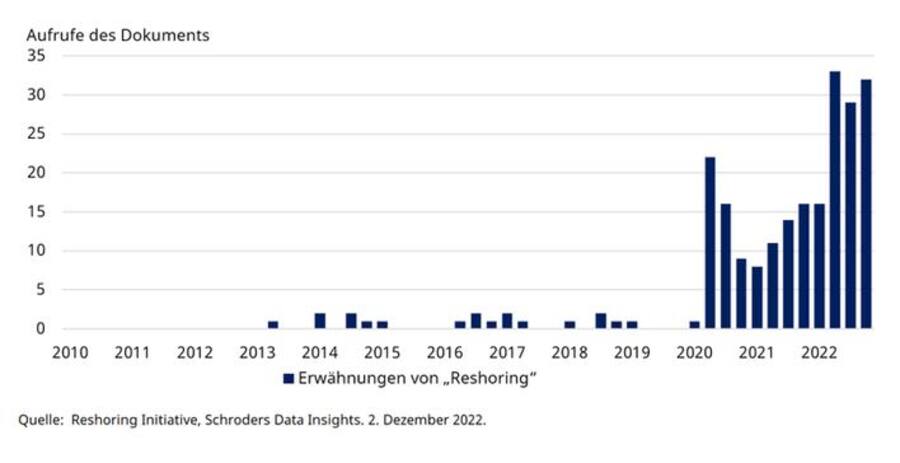

Als Reaktion auf die Disruption und diese breiteren Entwicklungen planen Unternehmen, ihre Produktion zu diversifizieren – und sie näher an die Heimat zu verlagern. Unsere Analyse der Gewinnberichte von US-Unternehmen (siehe unten) zeigt, dass immer öfter von „Reshoring“ die Rede ist.

Zurück nach Hause: Verlagerung der Produktion zurück in die Heimat

Zurück nach Hause: Verlagerung der Produktion zurück in die Heimat

Dies bedeutet, dass eine der grossen deflationären Kräfte der letzten Jahrzehnte, das Wachstum der Billigproduktion in China (siehe den expandierenden rosafarbenen Datensatz unten) schwächer wird und möglicherweise zu Ende ist. Die Globalisierung kann immer noch eine Rolle bei der Kostensenkung spielen, wenn die Produktion in neue Länder verlagert wird. Die schnellen Gewinne sind allerdings vorbei, da die Unternehmen zunehmend Wert auf die Versorgungssicherheit legen.

Jahrzehntelang niedrige Teuerungsrate dank Globalisierung: Ist es damit vorbei?

Unternehmen reagieren mit Investitionen in die Technologie

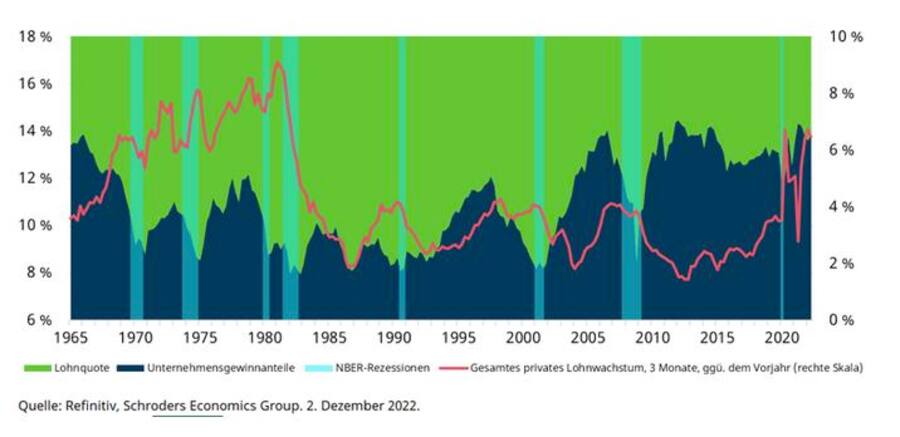

Betriebe sind nicht nur mit steigenden Produktionskosten durch höhere Rohstoffpreise konfrontiert, sondern auch mit beträchtlicheren Personalkosten.

Arbeitskräftemangel, der sich aus den demografischen Faktoren ergibt, die wir zuvor unter anderem in unseren „unausweichlichen Wahrheiten“ beschrieben haben, sowie politische Ursachen wie die Eindämmung der Migration, haben die Verhandlungsmacht wieder den Arbeitnehmern verliehen. Diese können in Reaktion auf die steigenden Lebenshaltungskosten Lohnerhöhungen fordern. Offshoring als Möglichkeit, diese Kosten zu begrenzen, verliert, wie oben beschrieben, an Attraktivität.

Andernorts steigen die regulatorischen Kosten ebenso wie die Besteuerung. Diese Faktoren werden die Kosten und Preise kurzfristig in die Höhe treiben. Der Anteil der Unternehmen am Wirtschaftswachstum insgesamt ist bedroht, wodurch Gewinnmargen unter Druck geraten.

Höheres Lohnwachstum schmälert die Gewinne

Um die Gewinnmargen zu schützen, haben Unternehmen einen klaren Weg zur Steigerung der Produktivität: Technologie. Dies bedeutet, wo immer möglich, Investitionen und den zunehmenden Einsatz von Robotern und künstlicher Intelligenz, anstatt sich zu sehr auf Arbeitskräfte zu verlassen.

In den vergangenen Jahren hat die Anwendung von Robotik in Asien und Australien stark zugenommen. Mittlerweile gibt es in Europa und den USA Nachholbedarf. Ebenso waren einige Sektoren, wie die Automobilherstellung, hier äusserst aktiv, während andere, wie die Landwirtschaft, dahinter zurückblieben.

Reaktion auf den Klimawandel nimmt an Fahrt auf

Die langfristigen wirtschaftlichen Auswirkungen eines ungebremsten Klimawandels wären enorm. Kurzfristig erweisen sich auch die Massnahmen zur Begrenzung der globalen Erwärmung als disruptiv. Regierungen reagieren nur langsam auf die Klimakatastrophe und tun sich mit der Zusammenarbeit schwer. Unternehmen haben inzwischen die Führung übernommen.

Der Übergang zu erneuerbaren Energien wird die Inflation in mehrfacher Hinsicht strukturell in die Höhe treiben. Erstens aufgrund der Kosten für die Schaffung der erforderlichen Kapazität. Dies ist kein linearer Weg, da es an Seltenerdelementen und anderen Schlüsselmaterialien mangelt. Zweitens die hohen Anfangskosten für die Umstellung auf eine teurere Energiequelle. Drittens werden die Kosten durch die Regulierung entstehen, um den Wechsel zu erzwingen, während einzelne Länder und Blöcke ihre Reaktion beschleunigen.

Zu den regulatorischen Massnahmen gehören die CO2-Preisgestaltung (bei der Umweltschäden in den Preisen erfasst werden, die die Verbraucher zahlen) und CO2-Grenzanpassungen. Letztere – wenn importierte Waren auf der Grundlage der Emissionen oder anderer mit ihrer Produktion verbundener Schäden „besteuert“ werden – dienen als eine Form protektionistischer Politik. Es besteht die Gefahr, dass dies als Deckmantel für andere politische Ziele (wie bereits erwähnt) missbraucht werden könnte.

Die Bedrohung durch den Klimawandel bringt wahrscheinlich grössere Investitionen in technologische Lösungen mit sich. Im Erfolgsfall könnten sie dazu beitragen, die Inflationsfolgen abzumildern und das Ergebnis für die Volkswirtschaften weltweit zu verbessern.

Die fünf Schlüsseltrends des Regimewechsels: Was sie für Investoren bedeuten

Johanna Kyrklund:

Der Regimewechsel bringt die Notwendigkeit einer neuen Perspektive auf die Investmentlandschaft mit sich. Nach einem 40-jährigen Deflationszyklus befinden sich viele Anleger auf unbekanntem Terrain. Sie müssen sich auf eine Zeit einstellen, in der eine hohe Inflationsrate die Norm ist.

Ein solches Umfeld bedeutet, dass wir in der kommenden Zeit zum Beispiel unsere Sichtweise auf festverzinsliche Wertpapiere ändern müssen. Mit einer strafferen Geldpolitik gehen höhere Anleiherenditen einher. Das Argument für den Besitz von Anleihen steht und fällt inzwischen mit der angebotenen Rendite und nicht mit den Diversifikationsvorteilen.

Wie wir Vermögenswerte bewerten, wird sich ändern. Wenn es um die Länder- oder Unternehmensauswahl geht, müssen Anleger aktiv und kritisch vorgehen, wenn sie die Gewinner und Verlierer ausfindig machen.

Länder, die weniger auf externe Finanzierung angewiesen sind und politische Disziplin gezeigt haben, werden eventuell belohnt und andere wiederum bestraft. Wir erwarten eine zunehmende Divergenz der Zinszyklen in verschiedenen Ländern und Regionen.

Ebenso könnten Unternehmen, die dank niedriger Kreditkosten überlebt haben, bald mit höheren Zinsen zu kämpfen haben.

Anleger müssen beurteilen, welche Unternehmen in der Lage sind, höhere Kosten an ihre Verbraucher weiterzugeben: Wer das nicht kann, wird unter Druck geraten.

Die Kurs-Gewinn-Verhältnisse werden wahrscheinlich niedriger sein, und die Anleger werden sich mehr denn je auf den Gewinn konzentrieren.

Andernorts dürften Rohstoffe wieder zu einer sehr hilfreichen Diversifikationsquelle werden, nachdem sie in der Zeit des „lockeren Geldes“ der quantitativen Lockerung auf der Strecke geblieben sind.

Beim Regimewechsel geht es um mehr als nur um Inflation und Zinsen. Eine Welle von Investitionen in Technologie und strukturelle Veränderungen in Lieferketten und Energiepolitik werden Möglichkeiten für neue Unternehmen erschliessen. Einige der Anlagethemen, die in den letzten Jahren entstanden sind, werden sich nur verstärken – und neue werden entstehen.

In der Zwischenzeit erfordern eine Zunahme des Populismus und der politischen Volatilität eine stärkere Konzentration auf das Risiko und die damit verbundenen Prämien.

In dieser neuen Ära wird sich für Investoren viel ändern: Wie man Vermögenswerte bewertet, wo man die besten Gelegenheiten findet, wie man mit Risiken umgeht. Die Bestandteile für den Erfolg bleiben allerdings unverändert. Wir brauchen Teamwork, rigorose Analyse, Aufgeschlossenheit, Flexibilität und vor allem einen aktiven Ansatz: Plus ça change, plus c'est la même chose.(Trotz aller Änderungen bleibt alles wie gehabt.)

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht. Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden. Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen. Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.