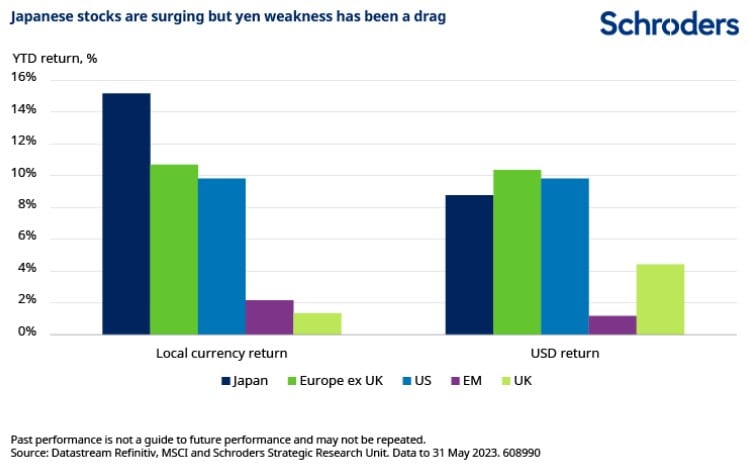

Aktien aus Japan haben sich dieses Jahr bislang hervorragend entwickelt. Im Mai erreichten die beiden grössten Aktienindizes, der Topix und der Nikkei 225, den höchsten Stand seit 1989.

Die Zugewinne für japanische Aktien übertreffen inzwischen die Pendants anderer Industrieländer, auch wenn der schwächere Yen diese für ausländische Anleger untergraben hat.

Was steckt hinter diesem wachsenden Enthusiasmus für japanische Aktien? Wir glauben, dass diese Entwicklung in erster Linie auf zwei Katalysatoren zurückzuführen ist.

Erstens der zyklische Aspekt: Die Wiedereröffnung Japans im Anschluss an die Covid-19-Pandemie erfolgte relativ spät. Deshalb wird mit einem Wachstum der Unternehmensgewinne in diesem Jahr gerechnet. Ausserdem sind die Bewertungen für den japanischen Aktienmarkt insgesamt attraktiv.

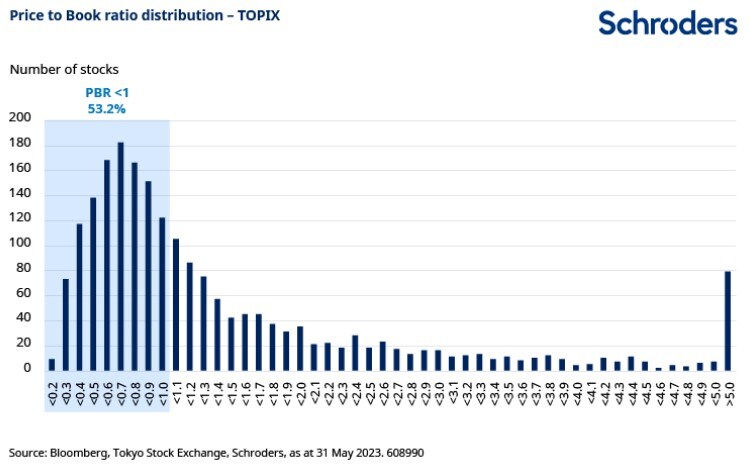

Zweitens – und das ist als strukturelle Entwicklung auf lange Sicht wichtiger – forderte die Tokioter Börse Unternehmen in diesem Jahr dazu auf, sich auf nachhaltiges Wachstum und die Steigerung des Unternehmenswerts zu konzentrieren. Diese Aufforderung richtete sich vor allem an Unternehmen mit einem Kurs-Buch-Verhältnis von unter 1.

Was ist das Kurs-Buch-Verhältnis und warum ist es wichtig?

Das Kurs-Buch-Verhältnis (KBV) ist eine Finanzkennzahl, die den Aktienkurs eines Unternehmens mit seinem Buchwert je Aktie vergleicht. Der Buchwert je Aktie spiegelt die Vermögenswerte des Unternehmens abzüglich seiner Verbindlichkeiten und dividiert durch die Anzahl der ausstehenden Aktien wider.

Wenn also das KBV eines Unternehmens bei unter 1 liegt, bewertet der Markt das Unternehmen niedriger als den Wert seiner Vermögenswerte. Die Theorie der Corporate Finance besagt, dass ein Unternehmen, das eine höhere Rendite auf das Eigenkapital (ROE) als seine Kapitalkosten erzielt, ein höheres KBV aufweisen sollte.

Im Grunde bedeutet ein KBV von unter 1, dass Anleger die zukünftige Rentabilität und das Wachstumspotenzial des Unternehmens sehr skeptisch bewerten. Die Börse verwies daher ausdrücklich darauf, dass Unternehmen einen höheren ROE anstreben und die Kapitalkosten messen und steuern sollten.

Das sind genau die Themen, über die globale Anleger mit der Geschäftsführung sprechen wollen, und es wird jetzt endlich auch von japanischen Unternehmen erkannt.

Tatsächlich gibt es viele in Japan notierte Unternehmen mit einem KBV von unter 1. Das bedeutet, dass es viele Unternehmen gibt, die das Potenzial für eine höhere Bewertung haben – sofern sie die Anleger davon überzeugen können.

Die Tokioter Börse hat Unternehmen dazu gedrängt, eine Neubewertung anzustreben, in dem sie sich auf Kapitalkosten und den Aktienkurs konzentrieren. Es wird damit gerechnet, dass Unternehmen ihre Pläne dazu innerhalb eines Jahres bekanntmachen und diese jährlich aktualisieren werden.

Wie können Unternehmen ihr KBV erhöhen?

Es gibt viele Wege, über die ein Unternehmen sein KBV erhöhen könnte. Die Aufforderung vonseiten der Tokioter Börse erwähnt ausdrücklich Massnahmen wie „Initiativen wie F&E (Forschung & Entwicklung) und Humankapital, die zur Schaffung von geistigem Eigentum und immateriellen Vermögenswerten führen, welche wiederum zu nachhaltigem Wachstum, Investitionen in Anlagen und Ausrüstung und der Umstrukturierung des Geschäftsportfolios beitragen“.

Eine weitere Methode sind höhere Renditen für die Aktionäre, entweder über Dividenden oder Aktienrückkäufe (was bedeutet, dass das Unternehmen seine eigenen Aktien zurückkauft).

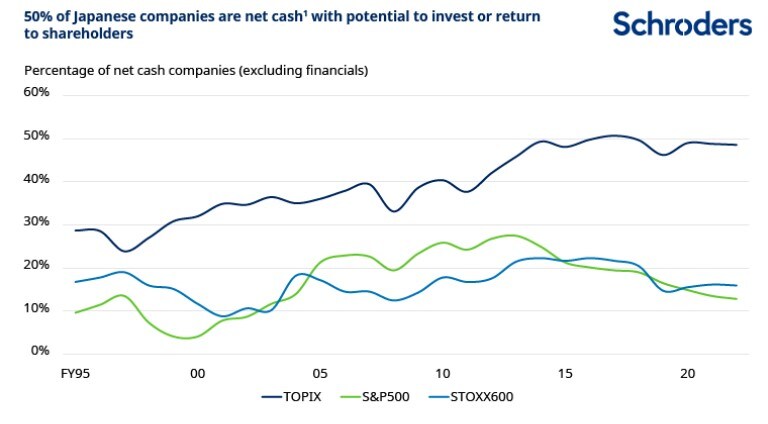

Die gute Nachricht ist, dass japanische Unternehmen gut aufgestellt sind, um einige oder alle dieser Massnahmen zu ergreifen. Der Anteil der Unternehmen, die Nettoliquidität aufweisen (d. h. die Barmittel in der Bilanz übertreffen die Verbindlichkeiten), beträgt 50 Prozent. Dadurch haben diese Unternehmen Spielraum, um in ihr Geschäft zu investieren oder die Renditen an die Aktionäre zu erhöhen (oder sogar beides).

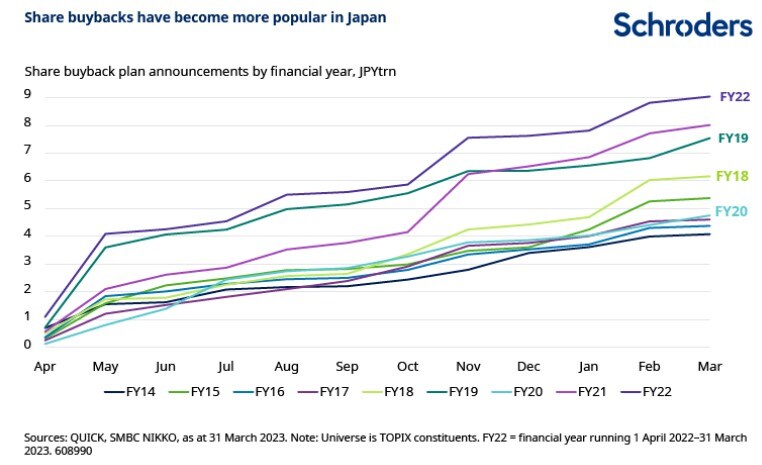

Es gibt bereits ermutigende Anzeichen dafür, dass viele japanische Unternehmen die Aufforderung der Tokioter Börse ernst nehmen und ihre Aktionärsrenditen erhöhen. Einige Beispiele dafür gab es schon während der japanischen Gewinnsaison für das Gesamtjahr im Mai und Juni, was uns angenehm überraschte.

Im letzten Geschäftsjahr, das im März 2023 endete, erreichten die Aktienrückkaufpläne von Unternehmen einen historischen Höchststand, der das Niveau der vorherigen beiden Geschäftsjahre bei Weitem übertraf.

Unternehmen kündigen inzwischen auch neue mittelfristige Geschäftspläne an, die sich auf aggressivere Dividendenausschüttungen erstrecken. Dies gilt vor allem für kleine und mittelgrosse Unternehmen, darunter einige aus altmodischen Branchen, wie das Bauwesen und Chemikalien. In einem Fall entschied sich das Unternehmen sogar, die Barmittel in seiner Bilanz dafür zu nutzen, um 100 % seiner Gewinne auszuzahlen. Solche Massnahmen haben oft mit aktivistischen Investoren zu tun, die mit dem Unternehmen zusammenarbeiten. Momentan erleben derlei Aktivitäten in Japan einen Boom, was die Dynamik bei den Reformen zur Corporate Governance ebenfalls stützt.

Auch die Wiedereröffnung nach der Pandemie verleiht japanischen Aktien Auftrieb

Die Aufforderung der Tokioter Börse an japanische Unternehmen, ihre KBVs zu erhöhen, ist keinesfalls der einzige Faktor, der die Aktienkurse in diesem Jahr stützt. Die spätere Wiedereröffnung in Japan im Anschluss an die Pandemie spielt hier ebenfalls eine Rolle.

Japan hielt an seinen pandemiebedingten Einschränkungen wesentlich länger fest als die USA oder Europa. Das Land öffnete seine Grenzen für ausländische Touristen erst im Oktober 2022. Auch der inländische Reisesektor erholt sich wieder. Wir glauben, dass dies für kleine, binnenmarktorientierte Unternehmen förderlich sein könnte, die in Sektoren wie Reisen, Freizeit und Gastgewerbe tätig sind.

Ein weiterer wichtiger Punkt ist, dass in China die pandemiebedingten Einschränkungen sogar noch später als in Japan aufgehoben wurden. Der Handel mit China ist für japanische Unternehmen wichtig. Chinesische Touristen stellten einen beträchtlichen Anteil der Gesamtbesucher in Japan (ein Drittel im Jahr 2019). Die späte Wiedereröffnung Chinas ist somit ein weiterer positiver Faktor für japanische Aktien in diesem Jahr.

Die willkommene Rückkehr der Inflation

Die positive Auswirkung durch das Aufheben der Pandemiebeschränkungen ist natürlich nur einmalig. Es gibt aber auch andere, längerfristige Faktoren, die sich in Japan günstig auswirken.

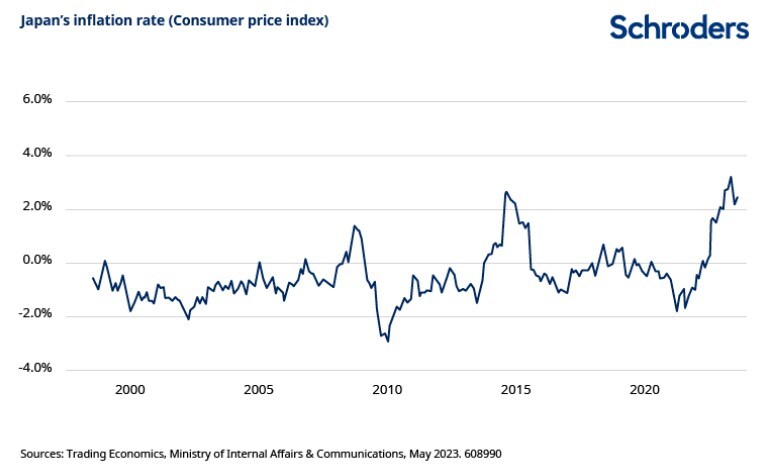

Dazu zählt auch die Rückkehr der Inflation. Nach drei Jahrzehnten niedriger Inflation und sogar Deflation wird die Rückkehr einer leichten Inflation in Japan ausdrücklich begrüsst. Deflation führt dazu, dass Unternehmen und Verbraucher Investitionen und Käufe hinauszögern. Warum heute etwas kaufen, wenn es morgen billiger ist? Eine moderate Inflation bedeutet hingegen, dass Unternehmen überzeugt in die Zukunft investieren und auch die Verbraucher ihr Geld ausgeben. Anstatt in eine deflationäre Abwärtsspirale einzutreten, könnte Japan nun am Beginn einer längerfristigen Phase von hohen Unternehmensinvestitionen, Lohnwachstum und höheren Verbraucherausgaben stehen.

Die Herausforderung für die Verbraucher ist, ob die Löhne mit der höheren Inflation Schritt halten werden. Wenn nicht, wird dadurch ihre Kaufkraft untergraben. Die Lohnverhandlungen im Frühling waren jedoch vielversprechend: Grosse Unternehmen erhöhten die Löhne ihrer Angestellten um nahezu 4 Prozent, der markanteste Anstieg seit 30 Jahren. Davon ist zwar nur eine begrenzte Anzahl von Unternehmen betroffen. Dennoch ist dies ermutigend, weil es zeigt, dass die Unternehmen von ihrem Geschäftsausblick überzeugt sein müssen, wenn sie sich auf höhere Löhne einlassen.

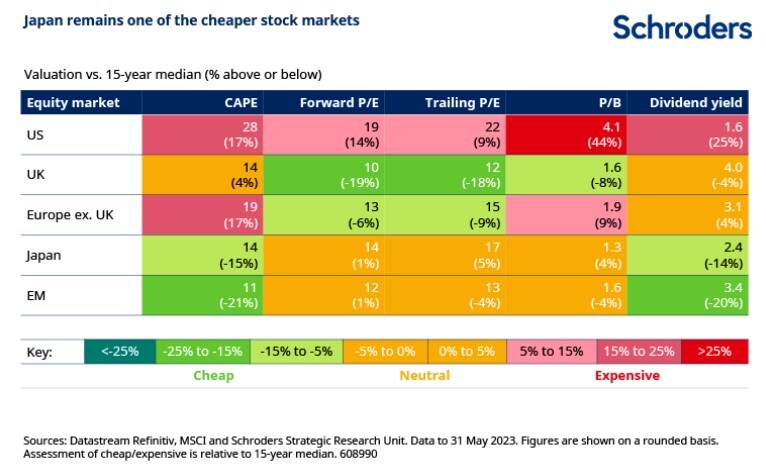

Ein weiterer Faktor ist die attraktive Bewertung japanischer Aktien trotz der bisherigen Rallye in diesem Jahr, sowohl im historischen Vergleich als auch im Vergleich zu anderen regionalen Aktienmärkten (ein Glossar zu Bewertungen finden Sie am Ende des Artikels).

All diese Faktoren haben dazu beigetragen, dass Japan in diesem Jahr ein attraktives Jagdrevier für Anleger bietet. Tatsächlich wurden Anzeichen dafür, dass ausländische Anleger ihre Einschätzung des Markts überdenken, im April bestätigt, als der legendäre Anleger Warren Buffett der Presse sagte, er wolle seine Anlagen in Japan aufstocken.

Small-Caps dürften profitieren

Wir glauben, dass insbesondere kleine Unternehmen von dieser Entwicklung begünstigt werden. Das hängt zum einem damit zusammen, dass sie am inländischen Dienstleistungssektor beteiligt sind, der von der Wiedereröffnung profitiert.

Ein weiterer Grund sind die sich auflösenden, pandemiebedingten Anlagetrends. Die Unsicherheit während der Pandemie führte allgemein gesprochen dazu, dass Aktienanleger bei grösseren Unternehmen Zuflucht suchten. Das bessere wirtschaftliche Umfeld und der erneute Enthusiasmus der Anleger für Japan werden eine höhere Liquidität bedeuten. Das ist für kleinere Unternehmen günstig, weil sie dann leichter gehandelt werden können.

Die bereits bestehende Bewertungslücke hat sich während des Quartals ausgeweitet, da die jüngste Rallye in Japan vor allem Large-Cap-Aktien geschuldet war. Dies lag in erster Linie daran, dass ausländische Anleger Index-Futures und liquide Large-Cap-Aktien erwarben. Kleinere Unternehmen sind nach wie vor attraktiv bewertet. Wenn wir uns die KBVs ansehen, dann waren kleinere Unternehmen in Japan in der Vergangenheit generell niedriger bewertet als grosse Unternehmen. Sie sollten folglich mehr Spielraum haben, um ihre KBVs mit den oben erwähnten Initiativen und der Beteiligung der Anleger zu verbessern.

Die Kombination aus kurzfristigen zyklischen Faktoren und langfristigen strukturellen Änderungen kommt unseres Erachtens dem vielversprechenden Ausblick für japanische Aktien ebenfalls zugute.

Glossar

Shiller-KGV

Das zyklisch bereinigte Kurs-Gewinn-Verhältnis (Shiller-KGV) versucht, die Sensitivität zu glätten, die das historische KGV (siehe unten) gegenüber den Gewinnen in den letzten zwölf Monaten aufweist. Dazu setzt die Kennzahl den Börsenwert bzw. -Kurs einer Aktie mit den durchschnittlichen Erträgen der vergangenen zehn Jahre in ein Verhältnis.

Geschätztes KGV

Beim geschätzten Kurs-Gewinn-Verhältnis bzw. geschätzten KGV wird der Börsenwert bzw. -Kurs durch die gesamten (geschätzten) Erträge aller Unternehmen in den kommenden zwölf Monaten geteilt. Ein niedrigerer Wert steht für ein höheres Wertpotenzial.

Historisches KGV

Ähnlich wie das geschätzte KGV, legt diese Kennzahl indes die Erträge der vergangenen zwölf Monate zugrunde, sodass keine Prognosen erforderlich sind. Dennoch kann auch die Entwicklung der vergangenen zwölf Monate irreführend sein.

Kurs/Buchwert-Verhältnis (KBV)

Der „Buchwert“ eines Unternehmens ist der Wert seiner Vermögenswerte abzüglich seiner Verbindlichkeiten (Substanzwert) zu einem bestimmten Zeitpunkt. Auf Marktebene aggregiert, kann die Kennzahl verwendet werden, um den Börsenwert oder -Kurs einer Aktie im Verhältnis zu seinem Substanzwert zu bewerten.

Dividendenrendite

Die Dividendenrendite ist der Börsenwert oder -Kurs einer Aktie geteilt durch die aggregierten Dividenden. Da Dividenden die tatsächlichen Auszahlungen an die Anleger darstellen (im Gegensatz zu Erträgen, die ein buchhalterisches Konzept darstellen), ist dies möglicherweise eine zuverlässigere Bewertungskennzahl.

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.