Viele Anleger wurden in jüngster Zeit von den hohen Zinssätzen für Cash angelockt. Zinsen von 5 % in den USA und Grossbritannien und 4 % in Europa sind eine gewaltige Veränderung gegenüber der Nullzinsphase in grossen Teilen des letzten Jahrzehnts. Bargeld bietet den Anlegern jetzt nicht nur eine sichere feste Verzinsung und Liquidität, sondern nun auch eine positive reale Rendite.

Barmittel (wie in der folgenden Grafik dargestellt anhand von US-Staatsanleihen mit einer Laufzeit von drei Monaten) rentieren höher als viele Staatsanleihen und wie viele Unternehmensanleihen auf ähnlichem Niveau. Auch wenn Cash in den Portfolios vieler Anleger eine wichtige Rolle spielen kann, ist es nicht die „risikoarme" Assetklasse, die es auf den ersten Blick zu sein scheint. Für Anleger, die auf der Suche nach Erträgen sind, können andere Anlageformen einige der Nachteile von Bargeld mindern, ohne dass das Risiko so stark steigt, wie man vielleicht annehmen könnte.

In diesem Beitrag werfen wir einen Blick auf einige beliebte Anlageformen, in die häufig aus Ertragsgründen investiert wird, und bewerten die jeweiligen Eigenschaften und Risiken, die jede einzelne mit sich bringt.

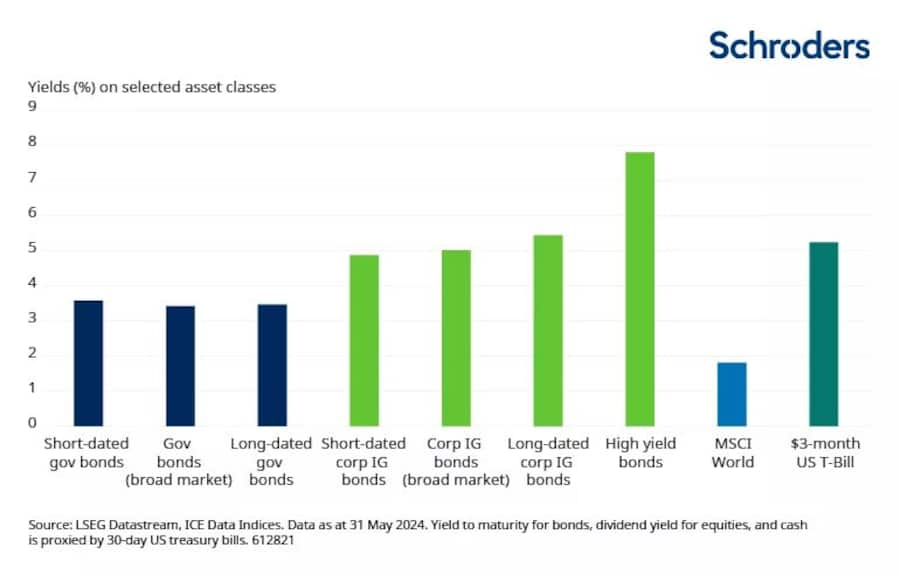

Es lässt sich nicht leugnen, dass die aktuellen Barrenditen im Vergleich zu einigen anderen Assetklassen attraktiv sind, wie die untenstehende Grafik zeigt.

Renditen (%) auf ausgewählte

Anlageklassen

Die Zinsen für Cash liegen derzeit über der Inflation - aber wie lange noch

Um die aktuellen Renditen zu sichern, muss man Risiken eingehen, aber vielleicht weniger als ursprünglich angenommen.

Angesichts des jüngsten Rückgangs der Inflation bietet Bargeld derzeit eine Verzinsung, die die Inflation übertrifft. Das ist nicht überraschend, könnte aber nur vorübergehend sein. Die Zentralbanken haben auf die Bestätigung gewartet, dass die Inflation eingedämmt wurde. Sobald diese Bestätigung vorliegt, könnten die Leitzinsen aber, der Inflation folgend, runtergehen.

Für langfristige Anleger bietet Bargeld keinen stabilen oder gar vorhersehbaren Einkommensstrom. Die Zinssätze für Bargeld sind im Laufe der Zeit nicht konstant. Im Gegensatz dazu sichern Anleihen die Renditen länger. So rentieren Unternehmensanleihen mit Investment-Grade-Rating derzeit bei einer durchschnittlichen Laufzeit von 9 Jahren mit rund 5-6 %. Und angesichts der extrem geringen Ausfallverluste können diese für langfristige Anleger, die sich weniger Sorgen um kurzfristige Preisbewegungen machen, eine attraktive Option sein. In der Vergangenheit waren Ausfälle mit Investment-Grade-Rating sehr selten, wobei die durchschnittliche jährliche Ausfallrate bei 0,1 % der Emittenten lag. Selbst bei Hochzinsanleihen, bei denen die Ausfallraten deutlich höher ansteigen können, lag die langfristige durchschnittliche jährliche Ausfallrate in den letzten vier Jahrzehnten bei rund 4 % (2,9 % seit 1920). Und selbst wenn es zu einem Zahlungsausfall kommt, ist nicht alles verloren, da die Rückgewinnungsraten bei ausgefallenen Anleihen langfristig bei durchschnittlich rund 40 % liegen.

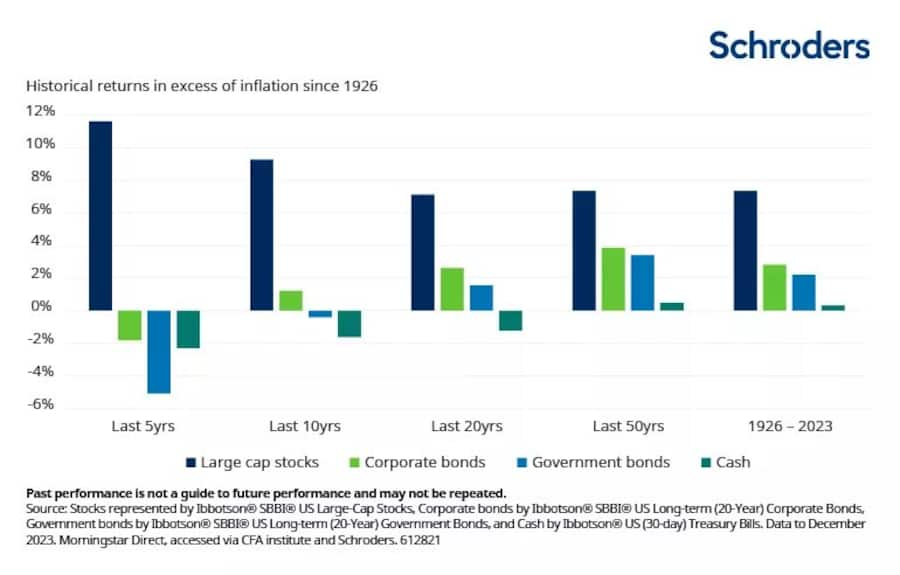

Aktien übertreffen sowohl Anleihen als auch Cash beim inflationsbereinigten Ertrag

Im langfristigen Vergleich haben sich Aktien gegenüber Anleihen als renditestärker erwiesen. Anleihen haben hingegen eine bessere Performance als Bargeld gezeigt. Dabei ist die Wertentwicklung in der Vergangenheit kein Indikator für die zukünftige Performance.

Aktien haben über verschiedene Zeiträume hinweg eine Rendite erzielt, die über der Inflation lag, sei es in den letzten 5 Jahren (ca. 12 %) oder 50 Jahren (ca. 7 %). Auch Anleihen haben über längere Zeiträume wie 20 oder 50 Jahre hinweg eine Rendite erzielt, die über der Inflation liegt. Bei kürzeren Analysezeiträumen ist dies jedoch seltener der Fall, da Anleihen in den letzten Jahren unter dem Anstieg der Inflation und den damit verbundenen höheren Zinssätzen gelitten haben. Bei den Anleihen lagen Unternehmensanleihen tendenziell stärker über der Inflation als Staatsanleihen.

Aktien haben in der Vergangenheit besser abgeschnitten als Anleihen und Bargeld, wenn man die Inflation berücksichtigt.

Historische Renditen über der Inflation seit 1926

Bisherige Analysen haben auch gezeigt, dass Aktien, seit 1926 in einem Zeitraum von jeweils 20 Jahren, Renditen erzielt haben, welche die Inflation übertrafen. Während Aktien kurzfristig zwar riskant sein können, haben sie sich im Vergleich zur Inflation langfristig aber besser entwickelt als Barmittel – auch wenn Aktien in Zeiten sehr hoher Inflation ebenfalls zu kämpfen hatten und nicht alle Sektoren sich gleichermassen gut gegen die Inflation behaupten konnten.

Anleger müssen jedoch akzeptieren, dass Investitionen in Aktien eine volatile Angelegenheit sein können

Aktien sind volatiler als Anleihen, die wiederum volatiler sind als Bargeld. Langfristig orientierte Anleger sollten sich jedoch nicht von der Aktienvolatilität verunsichern lassen. Anleger, die Dividendenerträge erzielen, sind möglicherweise weniger besorgt über vorübergehende Rückgänge der Aktienkurse. Unternehmen neigen dazu, Dividenden nur sehr ungern zu kürzen, so dass Einkommensinvestoren möglicherweise nicht direkt eine vorübergehende schwache Unternehmensleistung spüren, solange sie Dividendenzahlungen erhalten.

Schlussfolgerungen

Wie bei allen Investitionen gibt es einen Kompromiss zwischen Risiko und Rendite. Die derzeit hohen Zinsen auf Bargeldbestände mögen attraktiv erscheinen, aber auf lange Sicht kann eine zu hohe Anlage in Cash Nachteile haben. Zwar bietet es einen sicheren Nominalwert, jedoch können die Zinssätze jederzeit sinken, wodurch das Wiederanlagerisiko höher ist als bei Assetklassen wie Anleihen, welche die derzeit hohen Zinssätze länger garantieren können. Und obwohl die Wertentwicklung in der Vergangenheit kein Indikator für die zukünftige Wertentwicklung ist, haben Aktien längerfristig besser gegen bestehende Inflationsrisiken geschützt als Cash. Für langfristig ertragsorientierte Anleger, die bereit sind, eine gewisse Preisvolatilität in Kauf zu nehmen, kann daher eine diversifizierte Mischung von Assetklassen vorteilhaft sein.

Lesen Sie den vollständigen Bericht hier.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Nachhaltigkeit, Schwellenländer, Private Assets, Märkte, Wirtschaft und vieles mehr.

Wichtige Informationen

Marketingmaterial nur für professionelle Kunden und qualifizierte Investoren. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.