Die Frage, wie man in China investieren sollte, gibt Multi-Asset-Anlegern ständig Anlass für Diskussionen.

In Anbetracht der durch die Pandemie verursachten erheblichen Verwerfungen in der Weltwirtschaft wollten wir herausfinden, ob die Zukunft für ein diversifiziertes Portfolio mit neuen Chancen, neuen Risiken oder beidem aufwartet.

Unsere Analyse ergab fünf wesentliche Beobachtungen, aus denen wir eine Reihe von Schlussfolgerungen für Kapitalanlagen zogen.

Beobachtung und Einschätzung des Multi-Asset-Teams

Die Entwicklung chinesischer Vermögenswerte

Im Mai 2018 wurden chinesische Aktien mit einer Gewichtung von rund 3,6 % erstmals in einen Index globaler Aktien aufgenommen (derzeit sind sie zu 3,3 % vertreten). Chinesische Anleihenwurden im April 2019 erstmals in den massgeblichen globalen Anleiheindex, den Bloomberg Barclays Global Aggregate Index, aufgenommen. Dies bedeutet, dass internationale Anleger mittlerweile guten Zugang zu diesen Anlagen erhalten. China machte damals 6 % des 54 Bio. US-Dollar schweren Index aus. Zugleich ist der chinesische Yuan bzw. Renminbi (CNY) nach dem US-Dollar, dem Euro und dem japanischen Yen die nun viertgrösste Währungskomponente.

Bis vor Kurzem war das Haupthindernis für Anlagen in chinesischen Anleihen die mangelnde Zugänglichkeit. Inzwischen sind chinesische Anleihen liquide genug, um in die meisten globalen Indizes aufgenommen zu werden. Chinesische Anleihen haben sich im Laufe der Jahre weiterentwickelt, wie Abbildung 1 veranschaulicht.

Abbildung 1: Der chinesische Anleihemarkt hat in den letzten zehn Jahren ein rasantes Wachstum erfahren und sich zu einem der grössten weltweit aufgeschwungen

Unsere Beobachtungen und Einschätzungen lauten wie folgt:

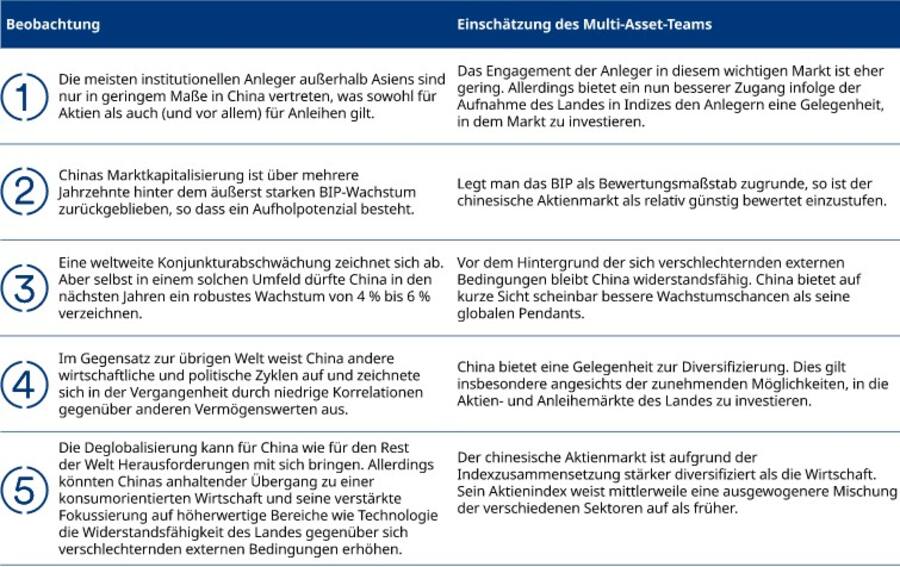

Beobachtung Nr. 1: Ausserhalb Chinas ansässige Anleger sind in der Region nur geringfügig vertreten

Der Umfang der Allokationen in China hängt stark davon ab, wo Anleger ansässig sind. Institutionelle Anleger mit Sitz in Hongkong weisen in der Regel eine strategische Allokation in chinesischen Aktien über Hongkong-Aktien (d. h. Offshore) auf. Kunden mit Sitz in Singapur halten chinesische Aktien im Allgemeinen als Teil ihrer strategischen Allokation in Schwellenländeraktien oder globalen Aktien. Institutionelle Anleger in Japan haben ebenfalls häufig eine World-ex-Japan-Allokation, die China mit einschliesst. Einige institutionelle Anleger in Asien, die ausserhalb von China ansässig sind, ziehen allmählich eine geringfügige strategische Allokation in chinesischen Aktien in Betracht. Für die meisten scheinen beimischende taktische Allokationen in China (Onshore oder Offshore) mittlerweile möglich zu sein.

Viele der in Grossbritannien ansässigen institutionellen Anleger weisen spezifische Allokationen in Schwellenländeraktien auf, von denen rund 30 % auf China entfallen. Grössere europäische institutionelle Anleger berücksichtigen chinesische Aktien in der Regel in ihren strategischen Allokationen in Schwellenländern und erachten eine gewisse zusätzliche Allokation in Form von taktischen Positionen als zulässig.

US-Anleger behandeln ihre Investitionen in US-Aktien im Allgemeinen als getrennt von anderen Aktien. Sie weisen häufig eine strategische Allokation in China über globale Indizes ohne US-Aktien oder über Industrieländerindizes ohne US-Aktien und mit Beständen in Schwellenländern auf.

Für das Anleihesegment greifen die meisten auf den FTSE World Government Bond Index oder den Bloomberg Global Aggregate Index als strategische Benchmark zurück (bisweilen werden die inländischen Anleihen als separate Allokation ausgegliedert); beide Vergleichswerte weisen Allokationen in China auf. Einige Anleger gehen eine Allokation in asiatischen Anleihen als Teil einer breiteren strategischen Allokation in Schwellenländeranleihen ein.

Die meisten institutionellen Anleger ausserhalb Chinas sind jedoch stark auf ihren inländischen Anleihemarkt ausgerichtet, insbesondere wenn dieser gross und liquide ist. Folglich dürften chinesische Anleihen weniger als 3 % ihrer derzeitigen strategischen Allokation ausmachen, wenn nicht sogar nur in etwa 1 %.

Die Einschätzung unseres Multi-Asset-Teams

Für China wird aufgrund der raschen Wiedereröffnung eine starke Belebung der Binnenwirtschaft erwartet, die wir als Wachstumsmotor in der Region erachten.

Unseres Erachtens sollten institutionelle Anleger eine Erhöhung ihrer strukturellen oder taktischen Allokation in chinesischen Vermögenswerten in Betracht ziehen. Wir begründen dies damit, dass der regulatorische Gegenwind langfristig seinen Höhepunkt erreicht hat und neue Massnahmen zur Förderung hochwertiger Sektoren ergriffen werden. Ebenfalls ermutigend ist die Tatsache, dass die Regierung das Ziel verfolgt, die Wirtschaft zu stimulieren und von einer durch Investitionsausgaben geprägten Wirtschaft zu einem konsumorientierten Modell überzugehen.

Inzwischen sind chinesische Vermögenswerte liquide genug, um in die globalen Aktien- und Anleiheindizes aufgenommen zu werden. Dadurch erhalten die Anleger besseren Zugang, woraufhin es wiederum zu verstärkten Mittelzuflüssen in das Land kommen könnte. Ein verbesserter Zugang wird auch deshalb vorteilhaft sein, weil er konservativeren Anlegern die Chance einräumt, ihre Allokation über den Offshore-Index zu erhöhen, der als Stellvertreter für chinesische Vermögenswerte gilt.

Da es nun mehr Gelegenheiten gibt, Zutritt zu diesem wichtigen Markt zu erhalten, sollten Anleger unserer Meinung nach die Chance ergreifen und eine Allokation in China vornehmen oder ihr Engagement in China aufstocken.

Beobachtung Nr. 2: Chinas Marktkapitalisierung hinkt weit hinter seinem BIP hinterher

China ist nach den Vereinigten Staaten die zweitgrösste Volkswirtschaft der Welt (gemessen am gesamten BIP). Das Wachstum seiner Kapitalmärkte hinkt jedoch seinem BIP hinterher. Die im Vergleich zu seinem BIP geringe Kapitalisierung der chinesischen Binnenwirtschaft zeigt, dass der Aktienmarkt des Landes nicht so schnell wuchs wie sein BIP.

Ein Schlüsselfaktor für diese Wachstumsverzögerung war der Verwässerungseffekt von Börsengängen in den Schwellenländern, vor allem in China. In unserem Artikel „Warum sich das Wirtschaftswachstum für Anleger in den Schwellenländern als Trugbild entpuppt“ erläuterten wir, dass das frühe Wachstum von Unternehmen vor ihrem Börsengang stattfindet und dieses Wachstum zwar im BIP seinen Niederschlag findet, allerdings nicht am Aktienmarkt. China hat unter sämtlichen Schwellenländern das schnellste BIP-Wachstum verzeichnet. Bislang gingen grosse staatliche Unternehmen jedoch in relativ ausgereiften Phasen ihres Geschäftszyklus an die Börse, was zur Folge hatte, dass sie kaum Wachstum auf dem Aktienmarkt verzeichnen konnten.

Die Einschätzung unseres Multi-Asset-Teams

Legt man also das BIP als Bewertungsmassstab zugrunde, ist der chinesische Aktienmarkt relativ günstig bewertet. Wie aus Abbildung 2 hervorgeht, haben wir den Anstieg des BIP in absoluten Zahlen in US-Dollar für verschiedene Regionen, darunter China, die USA, die Eurozone, Deutschland und Grossbritannien, anhand der durchschnittlichen zweijährigen BIP-Wachstumsprognosen unserer Ökonomen berechnet. Laut unseren Berechnungen dürfte Chinas BIP-Wachstum in den kommenden zwei Jahren am stärksten ausfallen. In Abbildung 3 berechneten wir auf ähnliche Weise das durchschnittliche Wachstum der Marktkapitalisierung in den nächsten zwei Jahren und stellten fest, dass China mit besseren Wachstumsgelegenheiten aufwarten dürfte als seine globalen Pendants.

Dies spricht für eine verstärkte strukturelle Allokation in chinesischen Vermögenswerten, da die dortigen Kapitalmärkte noch über ein erhebliches Wachstumspotenzial verfügen.

Abbildung 2: Chinas BIP-Wachstum dürfte den Rest der Welt übertreffen

Abbildung 3: Weiterhin Wachstumspotenzial für Marktkapitalisierung in China

Beobachtung Nr. 3: Eine globale Konjunkturabkühlung könnte Chinas Wachstum bedrohen

Unsere Ökonomen gehen von einer weltweiten Konjunkturabschwächung aus. Aber selbst in einem solchen Umfeld dürfte China in den nächsten zwei Jahren ein robustes Wachstum von 4 % bis 6 % verzeichnen. Dies ist das Ergebnis der drastischen Kehrtwende der Regierung zur Beendigung der Null-Covid-Politik, die der Wirtschaftstätigkeit Aufwind verliehen hat. Darüber hinaus deuten Hochfrequenzdaten und Einkaufsmanagerindizes darauf hin, dass sich der Dienstleistungssektor seit Beendigung der Null-Covid-Politik stark erholt hat. Chinas Konsumenten dürften ihren starken Nachholbedarf ausleben. Ferner wurden Massnahmen ergriffen, um die Liquidität im System zu verbessern und Unternehmen in bestimmten Sektoren von niedrigeren Kreditkosten profitieren zu lassen. Diese Faktoren dürften die Realisierung der gesteckten Wachstumsziele erleichtern.

Die Einschätzung unseres Multi-Asset-Teams

China bleibt angesichts der sich verschlechternden externen Bedingungen verhältnismässig widerstandsfähig. In anderen Ländern weltweit ist eine Wachstumsverlangsamung sehr wahrscheinlich und eine Rezession möglich. Unsere Ökonomen gehen von einem globalen BIP-Wachstum von 1,9 % im Jahr 2023 und einem leichten Anstieg von 2 % im Jahr 2024 aus. Für China hingegen wird, wie bereits erwähnt, im gleichen Zeitraum ein Wachstum von 4 % bis 6 % prognostiziert. Die chinesische Zentralbank sah sich auch nicht gezwungen, die Zinssätze aggressiv zu erhöhen. Dies hat damit zu tun, dass die Inflation in China aufgrund der Konjunkturschwäche, die infolge der Lockdowns entstanden ist, nach wie vor niedrig ist. Auf kurze Sicht bietet China scheinbar bessere Wachstumschancen als seine globalen Pendants.

Bei der Binnennachfrage ist zu beobachten, dass die chinesischen Haushalte seit der Pandemie überschüssige Ersparnisse von 3–4 Bio. Renminbi angehäuft haben. Dies ist im Vergleich zu den grossen Industrieländern keine immense Summe, wird jedoch einen Beitrag zu einer potenziellen Konsumerholung leisten.

Für Anleger gilt es daher erneut, flexibel zu sein, um sich bietende Gelegenheiten zu nutzen.

Beobachtung Nr. 4: Diversifizierungsvorteile dank niedriger Korrelation und unterschiedlicher wirtschaftlicher/politischer Zyklen

Für Vermögensallokatoren gehen Allokationen in chinesischen Onshore-Aktien mit eindeutigen Diversifizierungsvorteilen einher: In der Vergangenheit wiesen sie eine geringere Korrelation zu anderen Regionen auf (siehe Abbildung 4 unten, der zufolge die Korrelationen zwischen Onshore China und MSCI World zwischen -0,3 und 0,6 schwankten), was auf die Besonderheiten der wirtschaftlichen und politischen Zyklen Chinas zurückzuführen ist. Zwischen dem Emerging Markets ex China Index und dem MSCI World Index schwankte die Korrelation für gewöhnlich zwischen 0,3 und 0,8 – und somit stärker als die Korrelation zwischen China und den Märkten der Industrieländer (siehe ebenfalls Abbildung 4).

Abbildung 4: Chinas geringe Korrelation bei Vermögenswerten gegenüber dem Rest der Welt könnte von Vorteil sein

Die Einschätzung unseres Multi-Asset-Teams

Anlagen in chinesischen Vermögenswerten bieten sich als Quelle der Diversifizierung in Multi-Asset-Portfolios an, insbesondere angesichts der zunehmenden Möglichkeiten, in die chinesischen Aktien- und Anleihemärkten zu investieren. Die geringen Korrelationen zu anderen Vermögenswerten könnten Portfolios ein defensives Polster bieten. Obwohl die Korrelationen zunehmen dürften, sobald mehr ausländische Anleger in diese Kategorie strömen, ergibt sich hieraus vorerst noch kein Grund zur Sorge.

Beobachtung Nr. 5: Widerstandskraft in Anbetracht der Deglobalisierung

Die Deglobalisierung stellt China wohl ebenso vor Herausforderungen wie die übrige Welt. Chinas verstärkte Fokussierung auf höherwertige Bereiche wie Technologie sowie die Bemühungen des Landes um eine konsumorientierte Wirtschaft könnten jedoch die Widerstandsfähigkeit des Landes gegenüber sich verschlechternden externen Bedingungen erhöhen.

Die Ambitionen des Landes, immer unabhängiger zu werden, haben zur Entwicklung der politischen Leitsätze „Made in China 2025“ und „Dual Circulation“ geführt. („Made in China 2025“ ist eine Initiative, mit der China zu einem weltweit führenden High-Tech-Produzenten gemacht werden soll. Mit der Initiative „Dual Circulation“ wird darauf abgezielt, die chinesische Binnenwirtschaft ausgewogener und widerstandsfähiger zu machen und gleichzeitig die Rolle des Aussenhandels als Motor für die Binnenwirtschaft zu verringern. Ferner soll damit die Qualität des Handels verbessert werden.)

Ziel ist es, das Land zu einem weltweit führenden Produzenten zu machen, die heimische Wirtschaft zu stärken und gleichzeitig die internationale Bedeutung des Landes zu erhöhen. Unabhängig davon, ob sich die Deglobalisierung fortsetzt oder nicht, könnten die verflochtenen Wirtschaftsbeziehungen bestehen bleiben, auch wenn das Narrativ etwas anderes suggeriert.

Die Einschätzung unseres Multi-Asset-Teams

Der chinesische Aktienmarkt ist aufgrund der Indexzusammensetzung stärker diversifiziert als die Wirtschaft. Sein Aktienindex weist mittlerweile eine ausgewogenere Mischung der verschiedenen Sektoren auf und entwickelt sich stetig weiter. Abbildung 5 illustriert die Entwicklung des MSCI China Index in den vergangenen 10–15 Jahren. Im Gegensatz zu früher weist die aktuelle Indexzusammensetzung unserer Analyse zufolge eine breite Allokation in verschiedenen Sektoren auf. Darüber hinaus machen die Sektoren Nicht-Basiskonsumgüter und Kommunikationsdienstleistungen nun einen erheblichen Teil des Index aus, woraus sich für die Anleger Wachstumschancen ergeben dürften.

Abbildung 5: Der MSCI China weist im Vergleich zur Vergangenheit eine breitere Streuung nach Sektoren auf.

Bestehen für Investitionen in China kurzfristige Risiken?

Wie wir bereits in anderen Ländern, die ihre pandemiebedingten Beschränkungen hinter sich liessen, beobachten konnten, wird Chinas Wiedereröffnung eindeutig Vorteile mit sich bringen. Allerdings könnte es kurzfristig auch folgende Herausforderungen geben:

Abschwächung der Weltwirtschaft: Da sich die Konjunktur in der übrigen Welt abschwächt, könnte dies die chinesische Wirtschaft aufgrund der geringeren Nachfrage nach ihren Produkten beeinträchtigen. Nach der Abkehr von der Null-Covid-Politik besteht die Möglichkeit, dass ein erheblicher Teil der chinesischen Touristen wieder ins Ausland reist, was sich auf die Binnennachfrage auswirken könnte. Auf der Ebene der privaten Haushalte dürften der Nachholbedarf und die überschüssigen Ersparnisse jedoch dafür sorgen, dass bei einer weiteren konjunkturellen Erholung Geld in den Dienstleistungssektor fliesst. Der Immobilienmarkt, einst ein Magnet für Investoren, hat angesichts der Kontroversen der letzten Jahre seinen Höchststand markiert, wird aber weiterhin eine Rolle spielen. Was die Entwicklungspolitik angeht, so gilt weiterhin, dass es einen grossen Teil der chinesischen Bevölkerung vom Land in die Städte zieht. Auf dem Wohnungsmarkt dürfte es daher bedingt durch die Gründung von Haushalten und den Ersatz alter Wohnungsbestände zu einer gewissen Nachfrage kommen. Da die Bevölkerung jedoch schrumpft, wird das Volumen im Laufe der Zeit wohl zurückgehen.

Politische Unsicherheit und Auswirkungen auf bestimmte Sektoren: Wie bereits erwähnt, gibt es in China aufgrund der unterschiedlichen Politik im Vergleich zur übrigen Welt auch abweichende Wirtschaftszyklen. Wir gehen davon aus, dass die Regierung künftig Sektoren unterstützen wird, die als strategisch wichtig erachtet werden, da das Land technologische Unabhängigkeit und Wachstum anstrebt. Sprich: Unternehmen oder potenzielle Börsengänge, die den Behörden bei der Erreichung ihrer Ziele und der Umsetzung der nationalen Politik keine Unterstützung bieten können, dürften hinter den Erwartungen zurückbleiben.

Unser besonderer Dank gilt Bunie Nwizu.

Wichtige Informationen

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.