Als ich auf meine Karriere bei Schroders zurückblickte, wollte ich mich auf drei Themen konzentrieren, die in den letzten 35 Jahren eine wichtige Rolle bei der Entwicklung von Wirtschaft und Märkten gespielt haben. Das erste ist ein wichtiges Thema, das den gesamten Zeitraum über im Gespräch war und nun vielleicht ein Ende gefunden hat. Das zweite Thema ist eines, das als wirtschaftlicher Trend begann, dann aber zunehmend in geopolitischer Hinsicht an Bedeutung gewonnen hat, und das dritte ist ein altbekanntes Thema, das Volkswirtschaften seit Jahrzehnten vor Herausforderungen stellt.

Diese drei Themen sind die grosse Disinflation, der Aufstieg Chinas und die kontinuierlich steigende Staatsverschuldung. Es gibt noch andere Trends, aber diese drei waren meiner Meinung nach die wichtigsten und oft die Ursache für die Krisen, die wir in diesem Zeitraum erlebt haben. Wie sie sich entwickeln, wird entscheidend für die Aussichten für die nächsten 35 Jahre sein.

Thema 1: Die grosse Desinflation

Als ich 1988 als britischer Ökonom bei Schroders anfing, war die Inflationsrate im Vereinigten Königreich gerade auf über 6 % gestiegen, den höchsten Wert seit sechs Jahren, und die Zinssätze waren hoch und stiegen weiter. In der Wirtschaftsdebatte ging es darum, wie die Inflation nach der tiefen Rezession Anfang der 1980er Jahre, als drei Millionen Menschen arbeitslos wurden, wieder zurückkommen konnte. In der Marktdebatte ging es darum, inwieweit die Geldpolitik gestrafft werden müsste, um die Inflation einzudämmen.

Derzeit stellen sich die Bank of England (BoE) und Zentralbanken weltweit zusammen mit den Marktteilnehmern die gleiche Frage, während sie versuchen, die Inflation inmitten einer weiteren Krise der Lebenshaltungskosten wieder auf ihr Zielniveau zurückzuführen.

Doch obwohl meine gesamte Karriere bei Schroders von diesem Thema begleitet wurde, stand eine Beschleunigung der Inflation in den letzten 35 Jahren nicht wirklich auf der Tagesordnung. Vielmehr kann die Periode als Ära der grossen Disinflation charakterisiert werden, bei der die Inflation Jahr für Jahr stetig sank (siehe Abbildung 1). Diese Entwicklung erreichte ihren Zenit in der Zeit nach der globalen Finanzkrise von 2007–2008 (die „GFC“), als sich die Sorge von einer Disinflation zu einer ausgeprägten Deflation verlagerte und die Zentralbanken schliesslich Massnahmen zur Erhöhung der Geldmenge ergriffen und eine quantitative Lockerung einleiteten. Ökonomen fragten, ob die Weltwirtschaft im Begriff sei, den Erfahrungen Japans mit fallenden Preisen zu folgen.

Abbildung 1: Die grosse Disinflation – G7-VPI-Inflation und kurzfristige Zinssätze

Sinkende Inflation beflügelte die Renditen, trug aber auch zu Episoden von «irrationalem Überschwang» bei

Der grosse Trend sinkender Inflation und Zinssätze hatte wichtige Konsequenzen für die Märkte und brachte sowohl auf den Aktien- als auch auf den Anleihemärkten erhebliche Renditen.

Abbildung 2: Globale Aktienrenditen und Staatsanleiherenditen der G7 seit 1988

Bis 2021 waren die Renditen von Staatsanleihen mit denen von Aktien vergleichbar. Abgesehen von der Frage, ob wir nun zu einem neuen, stärker inflationären Regime übergehen, ist es jedoch auch offensichtlich, dass diese hervorragenden Renditezahlen über die tatsächlich vorherrschende Situation hinwegtäuschen. Wie aus Abbildung 2 hervorgeht, waren die Marktrenditen volatil und von einer Reihe von Bullen- und Bärenmärkten geprägt.

Viele dieser Schwankungen waren eine Folge des Inflationsrückgangs selbst, der Liquidität in reale Vermögenswerte, vor allem Aktien und Immobilien, freisetzte, da die Zinssätze fielen und die Anleger die Sicherheit von Bargeld verliessen. Dies sorgte für höhere Anlagenbewertungen und befeuerte den Bullenmarkt. Allerdings floss die Liquidität auch länger und dorthin, wo sie wohl nicht hätte hingehen sollen.

Steigende Märkte können eine Eigendynamik entwickeln, wenn sie Kapital von Anlegern anziehen, die Angst haben, etwas zu verpassen. Der Anreiz, mit der Konkurrenz Schritt zu halten und zu partizipieren, ist gross, und infolgedessen können die Marktpreise ungebrochen auf Niveaus steigen, die auf Basis der Fundamentaldaten möglicherweise nicht mehr gerechtfertigt sind.

Einige Ökonomen gaben damals diesbezüglich Warnungen ab, wurden aber in den meisten Fällen von der Herde, die dem Bullenmarkt hinterherjagt, überrannt.

Wie John Maynard Keynes bereits in den 1930er Jahren feststellte: „Märkte können länger irrational bleiben, als man zahlungsfähig bleiben kann.“

Dahinter verbirgt sich die Schwierigkeit, zu erkennen, wann die Märkte zu weit gegangen sind, oder wie der ehemalige Vorsitzende der US-Notenbank Alan Greenspan sagte: „Eine anhaltend niedrige Inflation bedeutet eindeutig weniger Unsicherheit, was die Zukunft angeht, und niedrigere Risikoprämien bedeuten höhere Preise für Aktien und andere ertragreiche Vermögenswerte … Aber wie lässt sich erkennen, wann irrationaler Überschwang zu einem übermässigen Anstieg von Vermögenswerten geführt hat, die anschliessend unerwarteten und anhaltenden Rückgängen ausgesetzt sind?“

Die Geschichte hat ihm schliesslich Recht gegeben: Alan Greenspan machte diese Bemerkung im Jahr 1996, als die Dotcom-Aktien gerade an Fahrt aufnahmen, und obwohl bereits damals von einer Blase die Rede war, dauerte der Bullenmarkt bis März 2000.

Eine unvorhergesehene Folge der grossen Disinflation war eine Reihe von Investitionsblasen, bei denen sich die Märkte von den Fundamentaldaten abkoppelten. Dies erwies sich oft als die beste und zugleich die schlechteste Zeit für Ökonomen: die beste wegen des gestiegenen Interesses und der Medienaufmerksamkeit, die schlechteste aufgrund der Tatsache, dass die Ökonomie für die Märkte irrelevant wurde.

Noch wichtiger ist, dass das Platzen dieser Blasen neben finanziellen Verlusten immer auch erhebliche wirtschaftliche Folgen hatte.

Das Ende der Subprime-Hypothekenblase im Jahr 2007 führte zum Zusammenbruch des globalen Bankensystems und zur Grossen Rezession – der schlimmsten seit der Grossen Depression der 1930er Jahre. Ostasien erlitt nach der Krise von 1997 ein ähnliches Schicksal, insbesondere nachdem der IWF-Rettungsplan der Region Sparmassnahmen auferlegt hatte. Der Euro war ein weiteres Opfer, nachdem der Abzug von Kapitalströmen im Zuge der globalen Finanzkrise zur Staatsschuldenkrise von 2012 geführt hatte, in der die griechische Wirtschaft massive Arbeitsplatz- und Produktionsverluste hinnehmen musste.

Ein Faktor, der dabei half, das erste Thema voranzutreiben, ist der Aufstieg von China zu einer Wirtschaftsmacht, eine Entwicklung, die das zweite Thema ausmachte.

Thema 2: Der Aufstieg Chinas

„Lass China schlafen, denn wenn es erwacht, wird es die Welt erschüttern“ – Napoleon zugeschrieben.

Es sei dahingestellt, ob Napoleon dergleichen gesagt hat oder auch nicht. Wer immer es jedoch war, hatte Recht. Der Aufstieg Chinas zu einem bedeutenden Wirtschaftsakteur in den letzten 30 Jahren hat die Weltwirtschaft sicherlich erschüttert. Wenn es eine Grafik gäbe, die dies erfasst, wäre es Abbildung 3, die den Anstieg des Anteils Chinas am Welthandel zeigt.

Ausgehend von 1 Prozent im Jahr 1982 ist dieser Wert mittlerweile auf 12 Prozent gestiegen und lag im Jahr 2021, auf dem Höhepunkt des durch die Ausgangssperren in der Pandemie bedingten Booms im Handel mit Produkten für den Heimgebrauch, kurzzeitig sogar noch höher. Die eigentliche Beschleunigung begann erst nach dem Beitritt Chinas zur Welthandelsorganisation Ende 2001, der den Zugang zu internationalen Märkten eröffnete.

Abbildung 3: Der Aufstieg Chinas – Welthandelsanteile nach Ländern

Heute hat China den höchsten Anteil aller Länder am Welthandel. Die Abbildung zeigt auch den entsprechenden Rückgang des Anteils der USA, Deutschlands und Grossbritanniens am Welthandel. Der Aufstieg Chinas hatte nicht nur Auswirkungen auf den internationalen Handel und die internationalen Investitionen, sondern auch auf Inflation, Wachstum, Ungleichheit und die Politik in der übrigen Welt.

Wirtschaftliche Auswirkungen

Die Öffnung Chinas hatte einen positiven Angebotsschock für die Weltwirtschaft zur Folge und erhöhte das Angebot an Waren und Arbeitskräften. Der Effekt bestand darin, dass die weltweite Inflation im Zaum gehalten wurde, indem sie auf Preise und Löhne drückte und zum Rückgang der Inflation beitrug. Am deutlichsten war dies im Westen am Rückgang der Güterpreisinflation zu erkennen, die während des grössten Teils des Jahrzehnts vor der Pandemie tatsächlich in eine Deflation umschlug.

Abbildung 4 gibt Aufschluss über die USA, wo der Rückgang der Warenpreise dazu beitrug, schneller steigende Preise im Dienstleistungssektor auszugleichen und die Inflation nahe dem 2-Prozent-Ziel zu halten. Beachten Sie, dass die kürzliche Wiedereröffnung der Lieferketten nach der Pandemie die Inflation der Warenpreise wieder gesenkt und zum Rückgang der Inflation im Jahr 2023 beigetragen hat. Das gleiche Muster lässt sich bei den Verbraucherpreisindizes im Vereinigten Königreich und in der Eurozone beobachten.

Abbildung 4: Auswirkungen Chinas – Waren- und Dienstleistungspreise in den USA

Infolgedessen wurde der Aufstieg Chinas in dieser Zeit zumeist als wirtschaftlicher Vorteil erachtet. Neben der geringeren Inflation investierten multinationale Unternehmen in China, ihre Lieferketten wuchsen exponentiell und durch die Senkung der Produktionskosten trug dies direkt zum Anstieg der Gewinnquote am Einkommen bei. Unterdessen profitierten die Verbraucher vom Angebot preisgünstigerer Waren.

Es ist jedoch auch klar geworden, dass das Gegenstück zu höheren Gewinnen – der Druck auf die Arbeitseinkommen im Westen – zu einer Quelle der Unzufriedenheit mit der Wirtschaft geworden ist, die sich in politische Unruhen ausgeweitet hat. Die in Abbildung 3 dargestellten Rückgänge bei den Anteilen am Welthandel spiegelten die Aushöhlung der Industrie in den OECD-Volkswirtschaften und damit den Verlust vieler gut bezahlter Arbeitsplätze im verarbeitenden Gewerbe wider.

Es gibt erhebliche Debatten darüber, inwieweit dies auf den Aufstieg Chinas und die Globalisierung zurückzuführen ist. Beispielsweise haben neue Technologien eine Rolle gespielt. Wie beim Rückgang der Inflation und dem Boom der Vermögenspreise hat dies jedoch tendenziell zu einer Verschärfung der Ungleichheit im Westen geführt. Populisten haben die Gelegenheit genutzt, um von dieser Unzufriedenheit mit einer Mischung aus Nationalismus und Protektionismus zu profitieren.

Wendepunkt?

Die veränderte Einstellung gegenüber China könnte währenddessen darauf zurückzuführen sein, dass die Wirtschaft im Westen allmählich erkannte, wie sehr sich China von einem Lieferanten zu einem Konkurrenten entwickelte. Chinesische Firmen begannen, direkt mit ihren OECD-Pendants zu konkurrieren. Das war natürlich unvermeidlich: Wenn ein Land seinen Lebensstandard erhöht, wird es versuchen, seine Produktion in Richtung des Endes mit höherer Wertschöpfung zu verlagern.

Ungeachtet dessen hatte China Mitte des letzten Jahrzehnts die USA als Wirtschaft mit dem grössten Handelsanteil überholt (siehe Abbildung 3). Dies fiel auch mit der Veröffentlichung von Made in China 2025 durch die chinesische Regierung im Jahr 2015 zusammen – einem 10-Jahres-Plan zur Modernisierung der Produktionsbasis Chinas durch Konzentration auf 10 wichtige High-Tech-Sektoren. Der Bericht kristallisierte Befürchtungen heraus, dass China westlichen Unternehmen Marktanteile wegnehmen würde, und wirkte als Katalysator für eine protektionistische Reaktion.

Quelle geopolitischer Spannungen

Heutzutage ist die Notwendigkeit, Made in China 2025 einzudämmen, eines der wenigen Themen, das im US-Kongress von beiden Parteien unterstützt wird. Der Trend zur Erhöhung der Zölle und zur Einschränkung des Technologiehandels hat durch die Sicherheitsbedrohung durch China, die viele in den USA und Europa mittlerweile wahrnehmen, zusätzlichen Auftrieb erhalten. Die Situation wurde durch die Unterstützung Chinas für Russland in der Ukraine nicht verbessert, die eine Bruchlinie mit dem Westen eröffnet hat, obwohl sich dies in der Praxis als mässigender Faktor für die russische Führung erweisen könnte.

Für die Zukunft sehen viele in den geopolitischen Spannungen eine Bedrohung für die Globalisierung und eine mögliche Umkehr des disinflationären Trends bei den Warenpreisen, der zur Eindämmung der Inflation beigetragen hatte. Unserer Ansicht nach bleibt dies abzuwarten, da Unternehmen dazu tendieren, zu reagieren und ihre Lieferketten in anderen Länder neu zu konfigurieren, anstatt sie ganz zu unterbrechen.

Selbst auf der Achse USA-China stellt sich die Frage, ob es den USA und China gelingt, sicherheitsrelevante Tätigkeitsbereiche erfolgreich abzugrenzen und ansonsten weiterhin wie gewohnt Handel zu treiben und zu investieren. Das jüngste Treffen zwischen den Präsidenten Biden und Xi am 15. November lässt darauf schliessen, dass zwischen den beiden Supermächten nach wie vor ein erhebliches gegenseitiges Interesse besteht.

Eine Deflation der Warenpreise wie im letzten Jahrzehnt wird es wohl nicht mehr geben, aber China hat vor dem Hintergrund einer schwachen Binnenwirtschaft infolge des Abschwungs im Immobiliensektor ein starkes Interesse daran, sein Exportvolumen aufrechtzuerhalten und zu steigern. Dadurch bleiben die Preise wettbewerbsfähig.

Thema 3: Der stetige Anstieg der Staatsverschuldung

„In dieser Welt ist nichts sicher ausser Tod und Steuern“ – Benjamin Franklin, 1789

Der dritte Trend ist einer, der ebenso wie die Inflation vor 35 Jahren als Problem angesehen wurde und nun wieder zu einem Problem wird: Der unaufhaltsame Anstieg der Staatsverschuldung, die derzeit in der OECD bei 113 Prozent des BIP liegt. Zahlen des IWF zeigen, dass sowohl die USA als auch das Vereinigte Königreich inzwischen eine Staatsverschuldung im Verhältnis zum BIP von mehr als 100 Prozent aufweisen.

Im Jahr 1988 war die Verschuldung in der gesamten OECD auf 60 Prozent des BIP angewachsen, und obwohl sie heute fast doppelt so hoch ist, entsprach dies damals einem besorgniserregenden Anstieg von 50 Prozent innerhalb von zehn Jahren. Seit 1988 ist es zu zwei erheblichen Schuldensprüngen gekommen, der erste war eine Folge der globalen Finanzkrise und der zweite durch die Kosten der Pandemie bedingt (siehe Abbildung 5).

Abbildung 5. Staatsverschuldung in Prozent des BIP

Wie die Inflation stellte jedoch auch die Höhe der Staatsverschuldung der OECD-Staaten in den letzten 30 Jahren kein grosses Problem für die Märkte dar. Dies war eine weitere Folge der starken Disinflation und des Zinsrückgangs in diesem Zeitraum. Die Kosten für die Kreditaufnahme des öffentlichen Sektors sanken, was es den Regierungen ermöglichte, höhere Schuldenstände aufrechtzuerhalten. Für Länder wie das Vereinigte Königreich kam es in der Zeit der Pandemie zunächst zu einem erheblichen Rückgang der staatlichen Zinszahlungen im Verhältnis zum BIP, da die kurzfristigen Zinssätze auf nahezu null gesenkt wurden und die quantitative Lockerung wieder aufgenommen wurde.

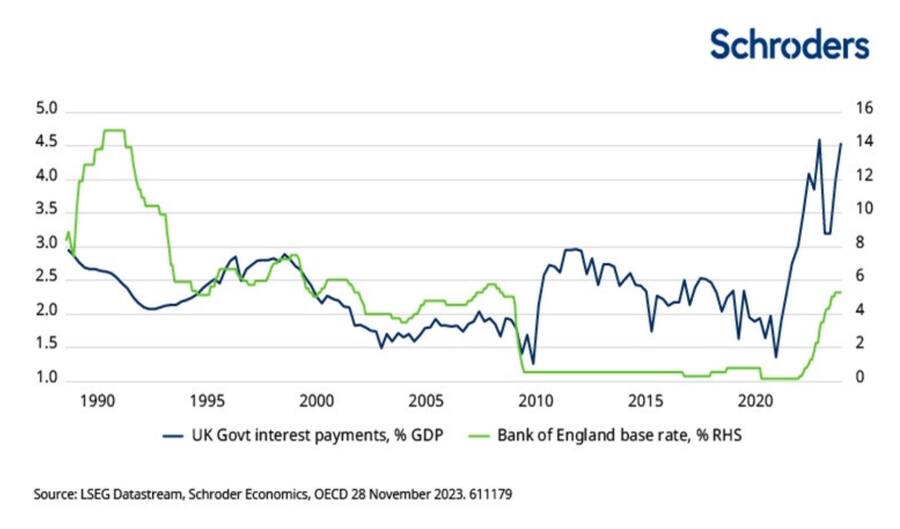

Das änderte sich jedoch, als die Zinsen stiegen und die wahren Kosten des Anstiegs der Staatsverschuldung spürbar wurden. Für das Vereinigte Königreich war auch der hohe Anteil inflationsgebundener Anleihen, der mehr als ein Fünftel der ausstehenden Staatsschulden ausmacht, ein Faktor dafür, dass die britischen Zinszahlungen im vierten Quartal 2022 4,5 % des BIP erreichten, den höchsten Stand seit dem Ende des Zweiten Weltkriegs.

Abbildung 6: Zinszahlungen und Basiszinssatz der britischen Regierung

Wir gehen davon aus, dass die Inflation abnehmen wird, während die Zinssätze im Jahr 2024 in den USA, der Eurozone, im Vereinigten Königreich und in der gesamten OECD (mit Ausnahme von Japan) sinken werden. Die Staatsverschuldung wird jedoch weiterhin im Mittelpunkt des Interesses stehen, da (a) der Rückgang der Zinssätze nicht zu einer Rückkehr auf das Zinsniveau vor der Pandemie führen wird, wobei das Gleichgewicht in den USA und im Vereinigten Königreich bei Zinsen von etwa 3,5 % liegen dürfte, und (b) die Finanzierung von Haushaltsdefiziten einen erheblichen Anstieg der Anleihekäufe durch den privaten Sektor und quasi-öffentliche Einrichtungen wie Staatsfonds erfordern wird.

Dies spiegelt das hohe Niveau der aktuellen Staatsverschuldung in einer Zeit wider, in der die Wirtschaft über ihrer normalen Kapazität arbeitet. Künftig wird die Arbeitslosigkeit im Zuge der Inflationsreduzierung weiter steigen, wodurch die Staatsausgaben steigen und die Steuereinnahmen sinken. Mit anderen Worten: Die strukturellen Defizite sind deutlich gestiegen.

Darüber hinaus werden die Zentralbanken die quantitative Lockerung ungebrochen zurückfahren. Die BoE will eigenen Bekundungen zufolge ihre Bestände an britischen Staatsanleihen im nächsten Jahr um 100 Milliarden britische Pfund verringern. In Kombination mit der erwarteten Schuldenaufnahme der Regierung können wir im Jahr 2024 mit einem Angebot an britischen Staatsanleihen im Wert von etwa 200 Milliarden britischen Pfund (8 % des BIP) rechnen. Offensichtlich werden die Finanzierungsrisiken steigen, insbesondere da vor Dezember 2024 Parlamentswahlen im Vereinigten Königreich stattfinden müssen. Das Vereinigte Königreich ist nicht allein, da die USA vor ähnlichen Berechnungen und einer Präsidentschaftswahl im Jahr 2024 stehen. Beide Länder weisen zudem Leistungsbilanzdefizite auf und sind daher auf ausländische Käufer angewiesen („the kindness of strangers“, wie es der ehemalige BoE-Gouverneur Mark Carney ausdrückte). Allerdings geniessen die USA im Gegensatz zum Vereinigten Königreich das exorbitante Privileg, über die Reservewährung der Welt zu verfügen, was zur Schaffung einer natürlichen Nachfrage nach dem US-Dollar beiträgt.

Die Kombination aus höheren Zinssätzen und strukturellen Defiziten führt dazu, dass Anleger zunehmend die Nachhaltigkeit der stetig steigenden Staatsverschuldung in Frage stellen. Ein solcher Ausblick impliziert eindeutig herausfordernde Zeiten für Regierungen, die sich weiterhin für Ausgabensteigerungen einsetzen und bei Steuererhöhungen zurückhaltend sind.

Einige Schlussfolgerungen und Implikationen für die Zukunft

Diese drei Trends haben das Wirtschafts- und Marktumfeld der letzten 35 Jahre geprägt. Sie sind nicht die einzigen Faktoren – auch die Auswirkungen der Technologie und des Klimawandels haben eine Rolle gespielt –, aber meiner Ansicht nach waren sie in diesem Zeitraum die wichtigsten. Mit Blick auf die Zukunft bieten sie einen Ausblick darauf, wie sich die Risiken, denen Anleger ausgesetzt sind, entwickeln werden.

Der lange Rückenwind der grossen Disinflation lässt eindeutig nach und wir bewegen uns in eine Welt, in der die Inflation sowohl negative als auch positive Auswirkungen auf die Märkte haben wird. Die Implikation ist, dass reale Vermögenswerte wie Aktien und Anleihen für ihre Rendite stärker auf Ertrags- und Mietwachstum als auf Neubewertungseffekte angewiesen sein werden. Erwarten Sie nicht, dass die Zinssätze wieder das Niveau erreichen, das zwischen der globalen Finanzkrise und der Pandemie herrschte.

Unterdessen löst sich die negative Korrelation zwischen Aktien- und Anleiherenditen, die für Multi-Asset-Portfolios so vorteilhaft war, schon jetzt auf, da die Anleiherenditen stärker von Änderungen in der Inflation als von den Wachstumserwartungen beeinflusst werden. Dies könnte herkömmliche Mischportfolios mit Anlagen in Aktien und Anleihen volatiler machen.

Bei einer knapperen Liquidität gilt es, das Kapital sorgfältiger einzusetzen, da die gefragte Mindestrendite für eine Investition höher ist. Einige argumentieren, dass dies mehr Finanzmarktstabilität und weniger Blasen bedeuten würde. Ich bezweifle, dass dies passieren wird, da Gier und Angst die Märkte weiterhin antreiben werden und wir bei höheren Zinssätzen als heute Blasen hatten.

Allerdings dürfte sich die Art des Risiko ändern. Inflation und Zinssätze werden immer wichtig sein, aber mit Blick auf die Zukunft sind wir mit einem grösseren politischen Risiko konfrontiert. Aus geopolitischer Sicht muss die Welt lernen, mit dem anhaltenden Aufstieg Chinas zu leben und mit der zunehmenden wirtschaftlichen Konkurrenz für die OECD-Länder umzugehen. Erwarten Sie weitere Spannungen zwischen den USA, China und Europa.

Auf nationaler Ebene bedeutet die Verschlechterung der öffentlichen Haushalte, dass die Spannungen zwischen politischen Zielen und wirtschaftlichen Realitäten weiter zunehmen werden. Die nächste Krise könnte durchaus eine Staatsschuldenkrise in einer OECD-Wirtschaft sein. Das macht mich im Hinblick auf die Märkte aber nicht pessimistisch. In den letzten 35 Jahren hat es in der Weltwirtschaft viele Verbesserungen gegeben, und es gibt enorme Chancen und neue Themen, die es zu nutzen gilt. Dennoch lohnt es sich zu wissen, woher die nächsten Risiken kommen.

Unsere neuesten Insights-Artikel

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.