Im Jahr 2023 habe ich mehrmals kommentiert, dass die Magnificent-7 von Nvidia, Apple, Microsoft, Alphabet (Google), Amazon, Meta Platforms (Facebook) und Tesla die Performance an den globalen Aktienmärkten dominieren. Einige Leute vertreten diese Ansicht auch heute noch. Sie könnten nicht falscher liegen.

In diesem Jahr hat ein erheblicher Teil der globalen Unternehmen die meisten Magnificent-7 übertroffen. Das liegt nicht nur an der jüngsten Erholung Chinas. Auch in den USA hat sich ein bemerkenswert ähnlicher Anteil besser entwickelt als sie.

Verstehen Sie mich nicht falsch, viele der Magnificent-7 sind fantastische Unternehmen. Einige haben die Renditen so lange gesteigert, dass selbst bei zunehmender Grösse der Unternehmen die Neinsager regelmässig in die Knie gezwungen wurden.

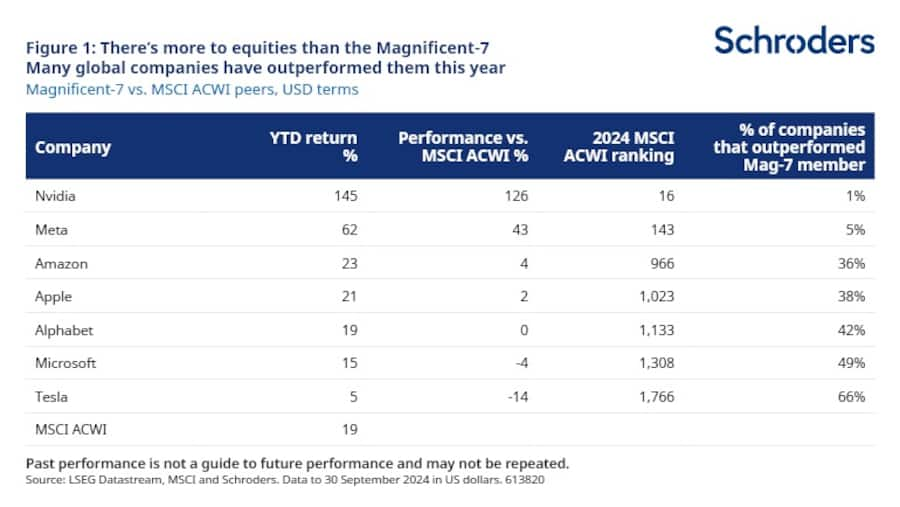

Ich möchte hier nicht behaupten, dass es sich um Fehlinvestitionen handelt, sondern nur, dass es kurzsichtig ist, sie als die einzigen guten Investitionen darzustellen. Wie Abbildung 1 zeigt, haben sie alle in diesem Jahr mit Ausnahme von Tesla starke Renditen erzielt. Andere haben sich nur noch besser geschlagen.

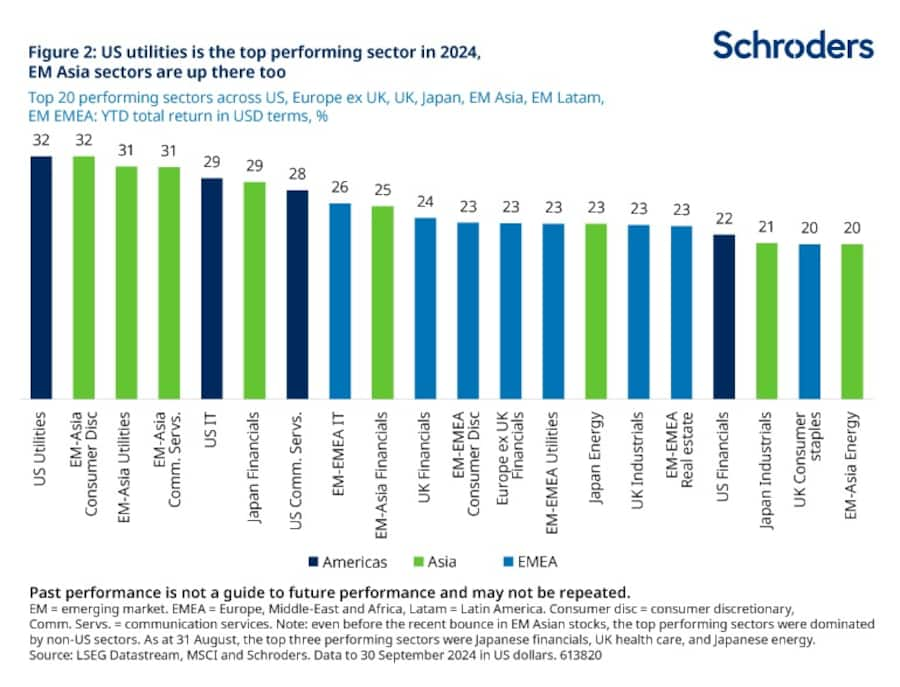

Einen ähnlichen Trend gibt es, wenn wir uns die Sektorebene ansehen. Unter den wichtigsten Märkten war in diesem Jahr der normalerweise als langweilig geltende US-Versorgersektor mit einem beeindruckenden Plus von 32 % der Top-Performer. Auch Finanzwerte haben sich in vielen Teilen der Welt gut entwickelt. Sogar japanische und britische Industrieunternehmen haben dies getan. Schwellenländer in Asien spielen eine wichtige Rolle. Die Märkte haben mehr zu bieten als nur Tech-Aktien.

Das Thema hier ist die Erweiterung. Während im vergangenen Jahr die Renditen ausserhalb der Magnificent-7 im Vergleich dazu mittelmässig waren, gab es in diesem Jahr eine Fülle von oft übersehenen Möglichkeiten.

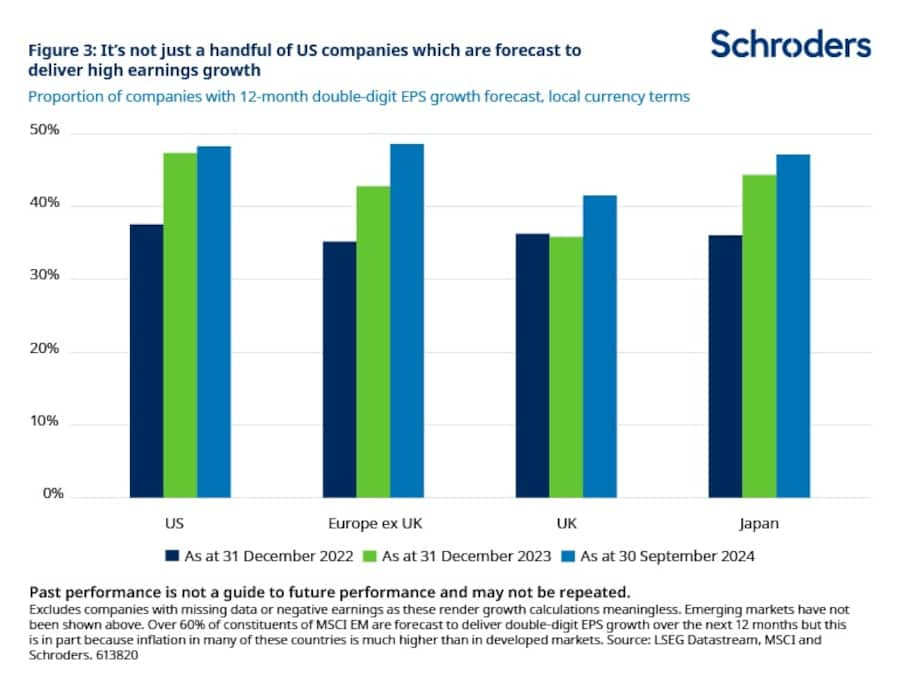

Dies geht über die Entwicklung der Aktienkurse hinaus. Wenn wir zwölf Monate in die Zukunft blicken, wird fast die Hälfte der börsennotierten Unternehmen in Europa und Japan voraussichtlich ein zweistelliges Wachstum des Gewinns je Aktie in lokaler Währung erzielen. Dies entspricht dem Niveau der viel gefeierten USA. Grossbritannien liegt nicht weit dahinter. Die Zahlen für die Schwellenländer sind sogar noch höher (mehr als 60 % werden voraussichtlich ein zweistelliges Wachstum erzielen), aber das liegt daran, dass es sich um nominale Zahlen handelt und die Inflation in vielen Schwellenländern viel höher ist.

Das Problem für Aktienanleger besteht darin, dass sich die Performance zwar ausweitet, ihre Portfolios jedoch nicht.

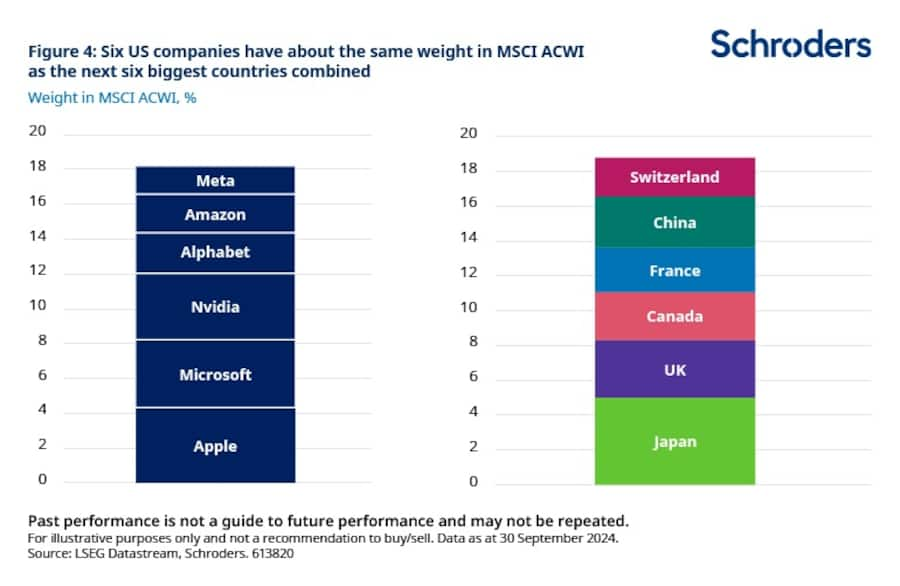

Die sechs grössten US-Unternehmen (Magnificent-7 ohne Tesla) machen einen grösseren Anteil am globalen Aktienmarkt aus als die nächsten sechs grössten Länder zusammen: Japan, Grossbritannien, Kanada, Frankreich, China und die Schweiz. Sechs Aktien, sechs Länder. Ihr Gewicht von 18,1 % entspricht dem Gewicht der 2.000 kleinsten Unternehmen auf dem Weltmarkt zusammen.

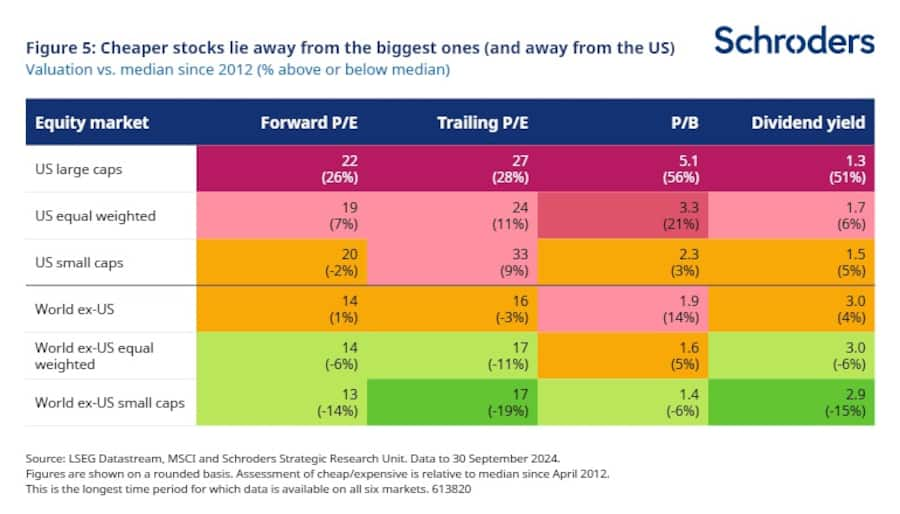

Diese Konzentration bedeutet ein hohes Risiko bei nur einer Handvoll Aktien, die kaum in den breiteren Chancen engagiert sind. Und diese anderen Unternehmen sind in Bezug auf die Bewertung sowohl in den USA als auch weltweit viel günstiger. Die gleichgewichtete Version des Aktienmarktes, ein Mass für das durchschnittliche Large-Cap-Unternehmen (im Gegensatz zur Beeinflussung durch seine relative Grösse), unterstreicht diese Bewertungsmöglichkeit. Abbildung 5 zeigt auch, dass Small-Cap-Aktien im Vergleich zur Vergangenheit ebenfalls günstig sind.

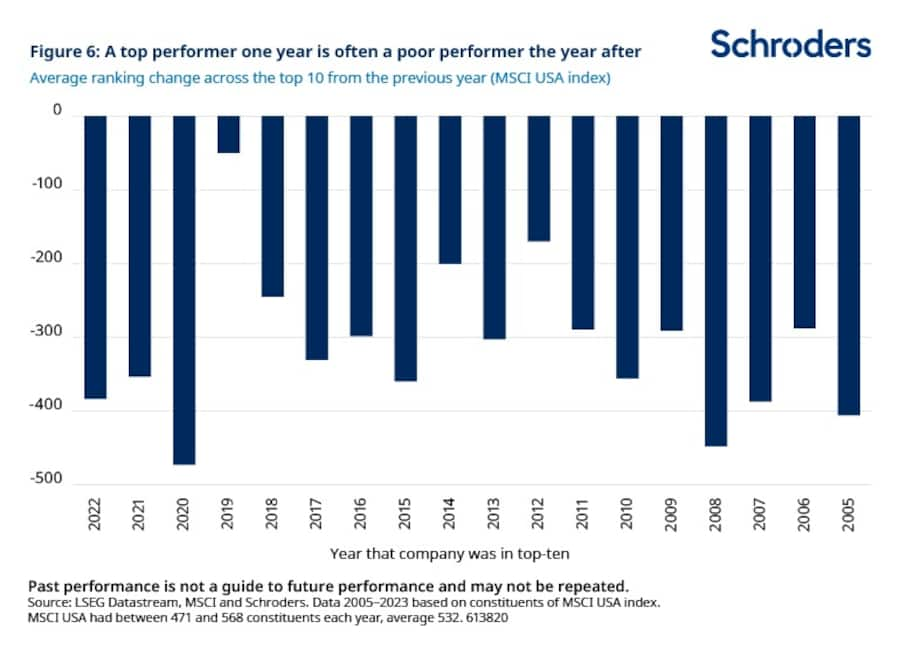

Die Performance-Erweiterung weg von den Magnificent-7 sollte keine Überraschung sein. Es ist selten, dass ein Unternehmen, das zu den Top 10 oder sogar Top 100 gehört, in aufeinanderfolgenden Jahren unter den Besten bleibt. Die Preise werden zu hoch getrieben, da man in allzu optimistischen Wachstumserwartungen schwelgt. Andere werden vernachlässigt und ihre Aktienkurse schwächeln, da man übermässig düstere Erwartungen hat. Dies kann eine gewisse Zeit so weitergehen, bis immer mehr Anleger in den Hype-Zyklus hineingezogen werden, bis schliesslich die Grenze des Elastischen erreicht ist. Die bisherigen Gewinner werden von den Vernachlässigten überholt und fallen in der Performancerangliste zurück (Abbildung 6).

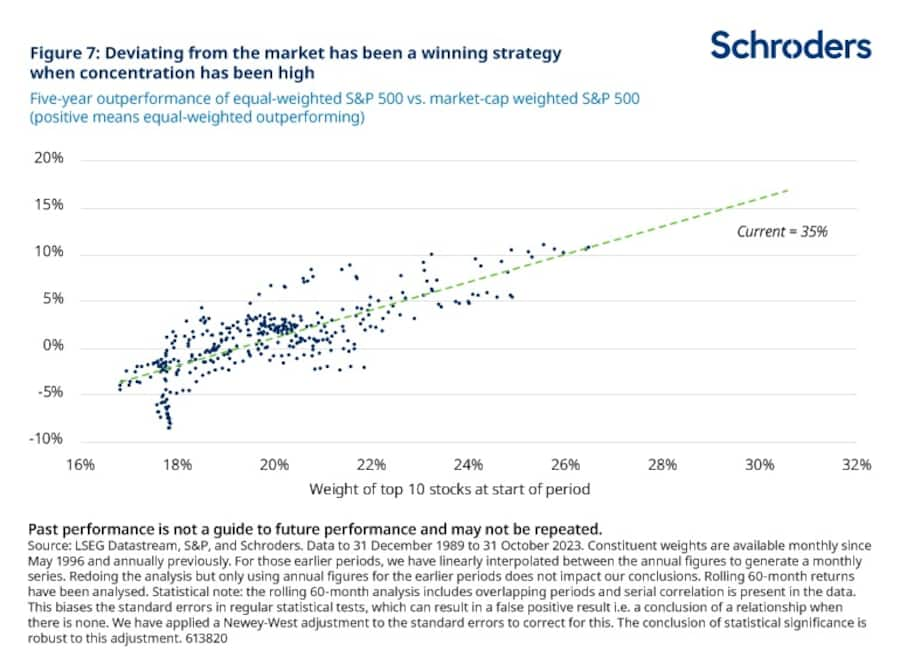

In der Vergangenheit haben Perioden mit hoher Indexkonzentration (in denen eine kleine Anzahl von Unternehmen dominiert) auf Perioden hingedeutet, in denen die grösseren Unternehmen schlechter abschnitten als der Durchschnitt. Die gleichgewichtete Version des Aktienmarktes schnitt besser ab als die typische nach Marktkapitalisierung gewichtete Version (Abbildung 7). Es gibt Chancen abseits der Mega-Caps, aber die Allokation in Portfolios für diese Unternehmen schrumpf

Meine Sorge

Der Anteil der weltweit passiv verwalteten Vermögenswerte war noch nie so hoch. Die Gründe dafür sind hinlänglich bekannt und nachvollziehbar. Aber es lohnt sich, dass die Anleger zumindest innehalten und darüber nachdenken, was das auf dem heutigen Markt wirklich bedeutet. Sechs Aktien, sechs Länder. Sechs Aktien, 2.000 Aktien. An den globalen Aktienmärkten gibt es heute enorme Chancen, aber passive Portfolios waren selten so wenig in diesen engagiert. Individuelle Entscheidungen mögen verständlich sein, aber ich mache mir Sorgen, dass der genaue Zeitpunkt des Zustroms ungünstig sein könnte. Die Zeit wird zeigen, ob ich recht habe.

Die Vor- und Nachteile von Bewertungsmassstäben an der Börse

Bei der Betrachtung von Börsenbewertungen können Anleger auf viele verschiedene Massstäbe zurückgreifen. Jeder davon erzählt eine andere Geschichte. Sie alle haben ihre Vor- und Nachteile, sodass ein umfassender Ansatz, der ihre oft widersprüchlichen Botschaften berücksichtigt, am ehesten Früchte tragen dürfte.

Forward P/E

Eine gängige Bewertungskennzahl ist das Forward Price-to-Earnings Multiple oder Forward P/E. Wir teilen den Wert oder Preis einer Börse durch den Gewinn pro Aktie aller Unternehmen in den nächsten zwölf Monaten. Eine niedrige Zahl steht für einen besseren Wert.

Ein offensichtlicher Nachteil dieser Kennzahl ist, dass sie auf Prognosen basiert und niemand weiss, wie viel die Unternehmen in Zukunft verdienen werden. Analysten versuchen, dies zu schätzen, liegen aber häufig falsch, überschätzen die Aktien weitgehend und lassen sie billiger erscheinen, als sie in Wirklichkeit sind.

Trailing P/E

Dies ist vielleicht eine noch häufigere Kennzahl. Sie funktioniert ähnlich wie das vorlaufende KGV, verwendet jedoch stattdessen die Gewinne der letzten zwölf Monate. Im Gegensatz zum Forward P/E ist hier keine Prognose erforderlich. Allerdings können die letzten zwölf Monate auch ein irreführendes Bild vermitteln.

Kurs-Buchwert-Verhältnis

Das Kurs-Buchwert-Verhältnis vergleicht den Preis mit dem Buchwert oder dem Nettovermögenswert der Börse. Ein hoher Wert bedeutet, dass ein Unternehmen im Verhältnis zum Wert der in seinen Konten ausgewiesenen Vermögenswerte teuer ist. Dies könnte darauf zurückzuführen sein, dass für die Zukunft ein höheres Wachstum erwartet wird.

Ein niedriger Wert deutet darauf hin, dass der Markt ihn mit etwas mehr (oder möglicherweise sogar weniger, wenn die Zahl unter eins liegt) als seinem Buchwert bewertet. Diese Verknüpfung mit dem zugrunde liegenden Vermögenswert des Unternehmens ist ein Grund, warum dieser Ansatz bei Anlegern beliebt ist, die sich am stärksten auf die Bewertung konzentrieren, den sogenannten Value-Investoren.

Für Technologieunternehmen oder Unternehmen im Dienstleistungssektor, die nur über geringe physische Vermögenswerte verfügen, ist sie jedoch weitgehend bedeutungslos. Ausserdem können Unterschiede in den Rechnungslegungsstandards weltweit zu erheblichen Unterschieden führen.

Dividendenrendite

Die Dividendenrendite, also die an die Anleger ausgezahlten Erträge als Prozentsatz des Kurses, war ein nützliches Instrument zur Prognose zukünftiger Renditen. Eine niedrige Rendite wurde mit schlechteren zukünftigen Erträgen in Verbindung gebracht.

Diese Kennzahl ist zwar immer noch von Nutzen, hat sich aber in den letzten Jahrzehnten überholt.

Ein Grund dafür ist, dass „Aktienrückkäufe“ für Unternehmen zu einem immer beliebteren Mittel geworden sind, um den Aktionären Barmittel zurückzugeben, anstatt Dividenden zu zahlen (der Rückkauf von Aktien trägt dazu bei, den Aktienkurs in die Höhe zu treiben).

Dieser Trend ist in den USA am deutlichsten, aber auch in anderen Ländern zu beobachten. Darüber hinaus wird die grosse Anzahl wachstumsstarker Unternehmen nicht berücksichtigt, die entweder keine oder nur eine geringe Dividende ausschütten und stattdessen überschüssige Barmittel lieber in das Unternehmen reinvestieren, um zukünftiges Wachstum zu finanzieren.

Ein paar allgemeine Regeln

Anleger sollten sich vor der Versuchung hüten, eine Bewertungskennzahl für eine Region einfach mit der einer anderen zu vergleichen. Unterschiede in den Rechnungslegungsstandards und der Zusammensetzung der verschiedenen Aktienmärkte führen dazu, dass einige immer zu höheren Bewertungen gehandelt werden als andere.

So sind beispielsweise Technologieaktien aufgrund ihrer relativ hohen Wachstumsaussichten teurer als andere Sektoren. Ein Markt mit einem beträchtlichen Engagement im Technologiesektor, wie z. B. die USA, wird daher zu einer höheren Bewertung gehandelt als ein Markt wie Europa. Bei der Bewertung des Wertes auf allen Märkten müssen wir gleiche Wettbewerbsbedingungen schaffen, um dieses Problem zu lösen.

Eine Möglichkeit, dies zu tun, besteht darin, zu beurteilen, ob jeder Markt teurer oder billiger ist als in der Vergangenheit.

Wir haben dies in der obigen Tabelle für die oben genannten Bewertungskennzahlen getan, jedoch sind diese Informationen nicht als verlässlich anzusehen und sollten nicht als Empfehlung zum Kauf oder Verkauf verstanden werden. Wenn Sie sich bei Ihren Investitionen unsicher sind, sprechen Sie mit einem Finanzberater.

Schliesslich sollten Anleger immer im Auge behalten, dass die Wertentwicklung in der Vergangenheit und historische Marktmuster kein verlässlicher Indikator für die Zukunft sind und dass Ihr Geld einem Risiko ausgesetzt ist, wie dies bei jeder Investition der Fall ist.

Dieses Dokument kann „zukunftsgerichtete“ Informationen wie Prognosen oder Vorhersagen enthalten. Bitte beachten Sie, dass solche Informationen keine Garantie für zukünftige Wertentwicklungen darstellen und dass es keine Garantie dafür gibt, dass eine Prognose eintreten wird.

Der Wert von Anlagen und die daraus resultierenden Erträge können sowohl steigen als auch fallen, und es kann sein, dass Anleger die ursprünglich investierten Beträge nicht zurückerhalten.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Wertentwicklung und kann möglicherweise nicht wiederholt werden.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw.

der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen.

Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.