Die Dimension der Nachhaltigkeit – in diesem Fall die Dekarbonisierung – in Ihren Portfoliokonstruktionsprozess einzubeziehen, bedeutet nicht, dass Sie Ihren Ansatz vollständig ändern müssen. Wir müssen das Buch über die Portfoliokonstruktion nicht neu schreiben, um dieses Kapitel über Nachhaltigkeit hinzuzufügen.

In diesem Artikel stellen wir unsere Methode zur Dekarbonisierung eines Portfolios vor, das in mehrere Anlageklassen investiert und dabei auf dem Dreiteiligen Dekarbonisierungsleitfaden für Anlagenbesitzer (siehe Links zu den Berichten unten) basiert, der im vergangenen Jahr veröffentlicht wurde. Diesen Ansatz nutzen wir in unserer eigenen Multi-Asset-Dekarbonisierungsstrategie bei Schroders.

Ein Portfolio kann nicht im luftleeren Raum dekarbonisiert werden

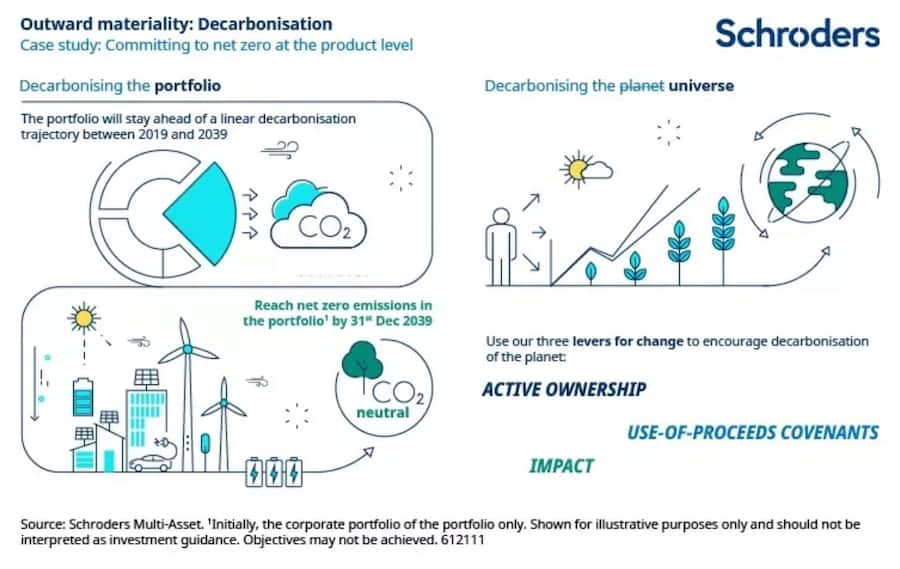

Bei jeder Dekarbonisierungsinvestitionsstrategie ist es entscheidend, zwischen dem Portfolio und dem Planeten zu unterscheiden. Ein Portfolio lässt sich durch Veräusserungen ganz einfach dekarbonisieren. Aber damit würden wir erstens die Anlageintegrität des Portfolios erheblich gefährden, was ein inakzeptabler Kompromiss ist, und hätten zweitens nur sehr geringe – oder wahrscheinlich gar keine – Auswirkungen auf die Dekarbonisierung in der realen Welt. Wir glauben, dass es notwendig ist, unseren Ansatz zur Dekarbonisierung als Rückkopplungsschleife zwischen dem Portfolio und dem Planeten zu artikulieren. Abbildung 1 veranschaulicht diese Rückkopplungsschleife.

Abbildung 1: Unsere Fähigkeit zur Dekarbonisierung unseres Portfolios hängt zu einem großen Teil von der Dekarbonisierung des Anlageuniversums ab

Bei der Dekarbonisierung des Portfolios ist es notwendig, sich des Universums bewusst zu sein, in dem wir tätig sind. Die Aufrechterhaltung einer ausgewogenen und effektiven Feedbackschleife ist wichtig, um die Integrität der Anlagen zu wahren, wenn wir das Portfolio um ein Dekarbonisierungsziel erweitern. Verschiedene Strategietypen innerhalb unseres Portfolios können uns dabei helfen, dieses Gleichgewicht auf unterschiedliche Weise zu erreichen.

Viele Strategietypen, ein Dekarbonisierungsziel

Es gibt viele Möglichkeiten, Anlagestrategietypen zu klassifizieren. Als wir uns dafür entschieden, die Dekarbonisierung bei unseren Anlagen zu berücksichtigen, hielten wir es für hilfreich, eine neue Klassifizierung von Strategietypen zu erstellen.

Unsere eigene Anlagephilosophie besteht darin, in Bezug auf den zugrunde liegenden Strategietyp unvoreingenommen zu sein. In unserer Multi-Asset-Dekarbonisierungsstrategie verwenden wir die jeweiligen zugrunde liegenden Strategien, die wir benötigen, und in den Proportionen, die wir für angemessen halten, um unsere Ziele zu erreichen. Wir bemühen uns, immer das beste Werkzeug für die richtige Aufgabe zu wählen. Aber auch für Vermögensinhaber, die bestimmte Strategietypen bevorzugen, sollten die Konzepte, die wir im Folgenden vorstellen, nützlich sein.

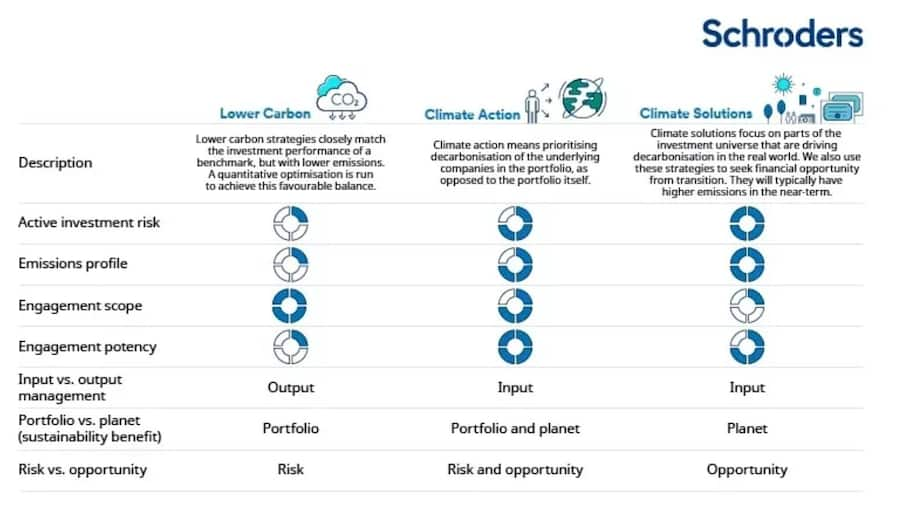

Abbildung 2: Entscheidungsträger, die für das gesamte Portfolio verantwortlich sind, sollten unterschiedliche Strategietypen für unterschiedliche Zwecke einsetzen

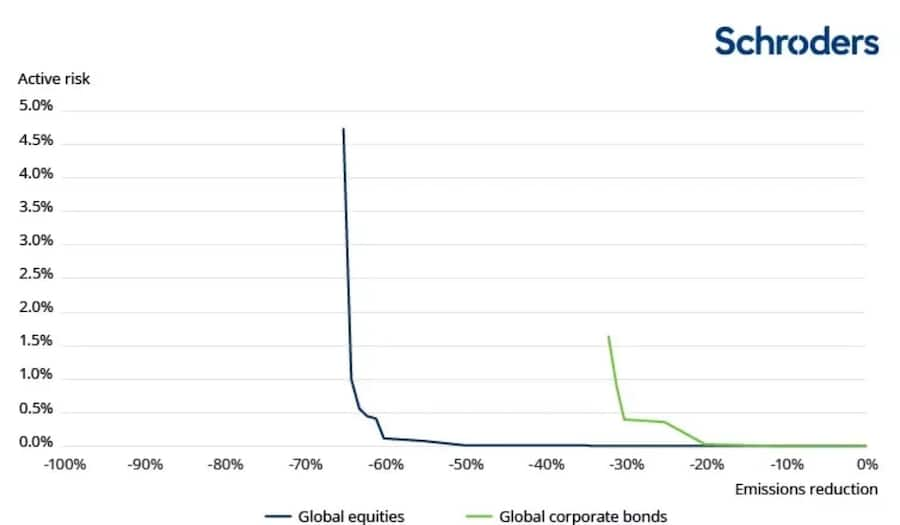

Technisch gesehen können wir zwar die Emissionen eines Portfolios direkt steuern. Dabei wird aber verkannt, dass sich das Portfolio in einem investierbaren Universum bewegt, das uns von der Welt als Ganzes vorgegeben wird. Die Emissionsreduktionen des Portfolios müssen im Einklang mit dem stehen, was uns das Anlageuniversum bietet. Andernfalls riskieren wir, die Anlageintegrität des Portfolios zu gefährden. Diese kritische Schwelle, an der das Streben nach einer zusätzlichen Einheit der Emissionsreduktion das Portfolio endgültig sprengt, nennen wir die Belastungsgrenze. Ex-post-Emissionen können direkt im Portfolio gesteuert werden, jedoch nur bis zur Belastungsgrenze. Darüber hinaus sind Ex-post-Emissionen (vergangene Emissionen) nicht direkt kontrollierbar, und wir müssen uns darauf konzentrieren, Ex-ante-Faktoren (zukünftige Ereignisse, die eher auf Prognosen oder Vorhersagen als auf konkreten Ergebnissen basieren) im Portfolio zu berücksichtigen, wie wir es schon immer getan haben.

Die folgende Grafik (Abbildung 3) zeigt, dass die Emissionen für ein globales Aktienportfolio und ein globales Unternehmensanleihenportfolio direkt gesteuert (reduziert) werden können, jedoch nur bis zu einer bestimmten Belastungsgrenze. Wir brauchen nicht darauf hinzuweisen, wo sich die Belastungsgrenzen in diesem Diagramm befinden!

Abbildung 3: Belastungsgrenze für das globale Aktien- und Unternehmensanleihenuniversum

Unsere Y-Achse ist ein bescheidenes Mass für das aktive Risiko zu einem bestimmten Zeitpunkt: das Ausmass, zu dem die Gewichtung des Portfolios vom emissionsunabhängigen Ausgangspunkt abweicht. Dasselbe haben wir auch mit anderen Risikokennzahlen getan, darunter die Volatilität des konventionellen Tracking Errors, die Konzentration auf Wertpapier-, Länder- und Sektorebene sowie Faktorrisiken. Der wichtige Punkt ist, dass das Risiko von verschiedenen Vermögensinhabern unterschiedlich empfunden wird und die investierbaren Universen unterschiedlich sind. Daher ist die Belastungsgrenze für jeden Anleger anders.

Abbildung 3 zeigt den Anwendungsbereich für die Ex-post-Steuerung des Emissionsausstosses des Portfolios mit Strategien zur Kohlenstoffreduktion nur bis zur Belastungsgrenze möglich ist. Richtig ist auch, dass die Fokussierung auf die Ex-post-Steuerung von Emissionen in keiner Weise zu niedrigeren Emissionen des Universums (oder des Planeten) beiträgt. Strategien für den Klimaschutz spielen daher eine Schlüsselrolle bei der Steuerung der Rückkopplungsschleife zwischen Portfolio und Planet. Da wir inzwischen erkannt haben, dass der Übergang attraktive Anlagemöglichkeiten bieten kann, sollten die Eigentümer von Vermögenswerten ausserdem auch eine Allokation in Strategien für Klimalösungen in Betracht ziehen, einschliesslich privater Vermögenswerte.

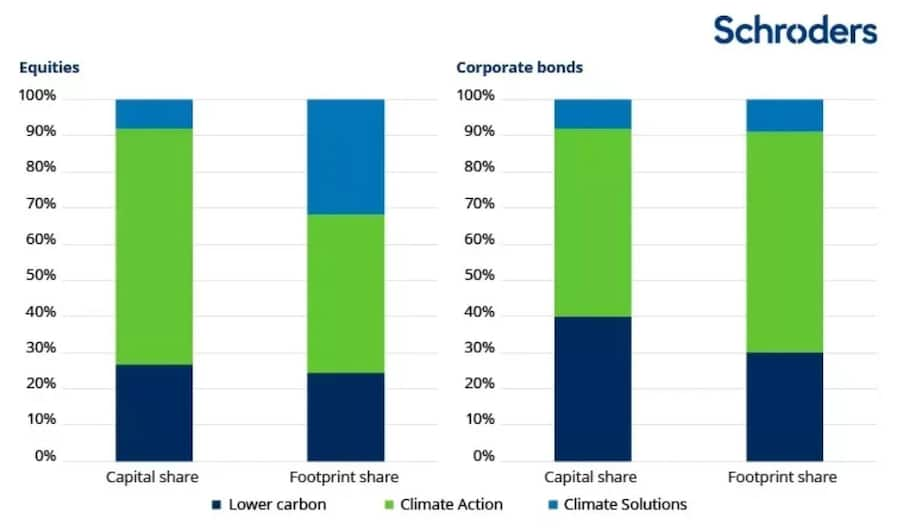

Abbildung 4 zeigt, dass Klimaschutzstrategien die Kapitalallokation dominieren, aber Klimalösungsstrategien den höheren Anteil am Portfolio-Fussabdruck ausmachen, was insbesondere für den Aktienanteil des Portfolios gilt. Diese Diskrepanz zwischen der Höhe des Kapitals, das einem Strategietyp zugewiesen ist, und dem Anteil der Portfolioemissionen, den es verursacht, ist angesichts der Arten von Vermögenswerten in diesen Strategien nicht überraschend. Beispielsweise investieren Klimalösungsstrategien häufig stark in Infrastruktur- und Energiewendeanlagen. Diese tragen aktuell zu hohen Emissionen im Portfolio bei, haben aber gleichzeitig das Potenzial, die Emissionen in der realen Welt zu reduzieren.

Abbildung 4: Klimalösungen haben einen hohen Anteil am Fussabdruck im Verhältnis zum eingesetzten Kapital

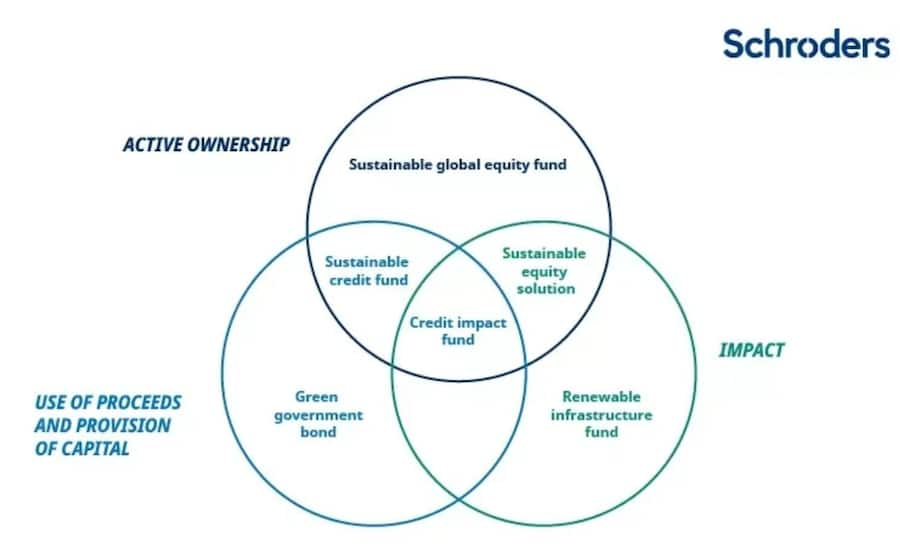

Klimaschutz- und Klimalösungsstrategien steuern Ex-ante-Dekarbonisierungsinputs, die unter ihrer Kontrolle stehen. Bei Aktien bedeutet dies, dass Portfoliomanager der Zusammenarbeit mit den Unternehmen Vorrang einräumen, während sie bei Anleihen auch die Verwendung der Erlöse bewerten und steuern. Bei Impact-Strategien, Dekarbonisierungslösungen und alternativen Anlagen können die Auswirkungen der Dekarbonisierung direkter sein. Wir denken, dass diese drei „Hebel für Veränderungen“ in einem Venn-Diagramm dargestellt werden können (Abbildung 5), wobei die Kreisgrössen die proportionale Exposition gegenüber diesem Teil des Venn-Diagramms darstellen. Eigentümer von Vermögenswerten sollten versuchen, ihre Positionen dem Venn-Diagramm zuzuordnen und diese Positionen dann im Kontext des Venn-Diagramms zu bewerten.

Abbildung 5: Unterschiedliche Anlageklassen stehen mit unterschiedlichen Dekarbonisierungshebel für Veränderungen in Zusammenhang

Die wichtigste Erkenntnis daraus ist, dass Anleger mit verschiedenen Anlageklassen unterschiedliche Massnahmen im Zusammenhang mit der Dekarbonisierung ergreifen können. Vielleicht noch wichtiger ist die Verwendung verschiedener Strategietypen innerhalb von Anlageklassen. Denn das ermöglicht es dem Portfolio, unterschiedliche Dinge in Bezug auf die Dekarbonisierung zu erreichen, und zwar mit sehr unterschiedlicher Potenz. Keine Anlageklasse oder kein Strategietyp ist eindeutig besser als die anderen; sie sind nur anders, und Vermögensinhaber sollten sie in dem Masse nutzen, wie sie zu den Zielen des Portfolios beitragen.

Alles unter einen Hut bringen

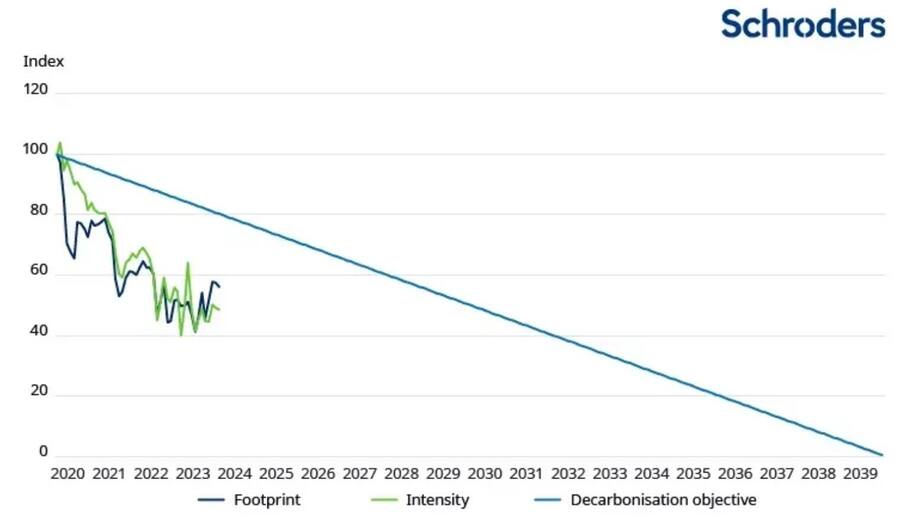

Wenn Entscheidungsträger, die für das gesamte Portfolio verantwortlich sind, ihr Portfolio aus der Top-down-Perspektive betrachten, sollte dies ihnen Zugang zu klaren, transparenten und flexiblen Ansichten des Emissionsprofils des Portfolios bieten. Zum Beispiel haben wir Heatmaps, die uns unser Emissionsprofil über alle Anlageklassen hinweg zeigen. Das ist aufgeschlüsselt nach Regionen und Sektoren, die wir für eine grössere Granularität noch weiter aufschlüsseln können. Wir haben oben argumentiert, dass Anleger viele verschiedene Hebel in Bewegung setzen können, sollten und werden, um ihre jeweiligen Portfolios zu dekarbonisieren. Aber am Ende muss der Anlagenbesitzer die Fortschritte in ein oder zwei Hauptvariablen zusammenfassen. Für unsere eigene Strategie haben wir den CO2-Fussabdruck (Emissionen, normalisiert nach Unternehmenswert) als ultimative Ex-post-Dekarbonisierungskennzahl gewählt. Auf unseren täglichen Dashboards überwachen wir jedoch sowohl den CO2-Fussabdruck als auch die Kohlenstoffintensität (Emissionen normalisiert nach Umsatz).

Unser Dekarbonisierungs-Tracker in Abbildung 6 ist das Diagramm, das uns für alles, was in unserem Portfolio passiert ist, auf allen Anlageebenen verantwortlich macht. Die bereits erwähnte Belastungsgrenze fungiert zu bestimmten Zeitpunkten als Untergrenze für die blaue und grüne Linie. Die Verwendung unserer Hebel für Veränderung wird aber dazu beitragen, diese Untergrenze zu senken. Wir verpflichten uns sicherlich nicht zu einer konstanten Veränderungsrate unseres Fussabdrucks oder der Kohlenstoffintensität. Der jüngste Anstieg spiegelt die Entscheidung wider, das Engagement in Unternehmensanleihen Ende 2023 zu erhöhen (wozu wir unabhängig von den kurzfristigen Auswirkungen der Dekarbonisierung ermächtigt sind). Wenn wir die Reduzierung des ökologischen Fussabdrucks, die unsere Strategien zur Verringerung des CO2-Ausstosses bewirken können, ausgeschöpft haben, könnten wir uns auch dazu entschliessen, unsere Mittel für Klimaschutzstrategien zu erhöhen. Dies kann unseren Fussabdruck vorübergehend vergrössern. Wir könnten uns dazu entschliessen, aus Investitionsgründen eine Möglichkeit für Klimalösungen zu verfolgen, die unseren Fussabdruck mit ziemlicher Sicherheit vorübergehend vergrössern wird. Der entscheidende Punkt ist, dass wir für einen Abwärtstrend bei unseren wichtigsten Dekarbonisierungskennzahlen verantwortlich sind.

Abbildung 6: Das Portfolio ist für einen langfristigen Abwärtstrend des Fussabdrucks verantwortlich

Schlussfolgerung

Die Erweiterung unserer Multi-Asset-Strategie um ein explizites Dekarbonisierungsziel bedeutete nicht, dass wir sie komplett neu erfinden mussten. Wir glauben, dass Anlagenbesitzer ihre Dekarbonisierungsziele mit diesem pragmatischen Ansatz in das gesamte Portfolio integrieren können:

- Das Portfolio kann nicht in einem Vakuum dekarbonisiert werden, sondern operiert in einer Rückkopplungsschleife.

- Es gibt unterschiedliche Dekarbonisierungshebel für Veränderungen über alle Anlageklassen hinweg, und Entscheidungsträger sollten unterschiedliche Strategietypen anwenden, um unterschiedliche Dinge zu erreichen.

- Der Überwachungsrahmen sollte einfach gehalten werden: Nur eine Kennzahl, oder vielleicht zwei, werden am Ende zählen.

Wichtige Informationen:

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.