Die Klimakonferenz der Vereinten Nationen ist ein jährlicher Gradmesser für den Fortschritt und den weltweiten Einsatz für den Klimaschutz. Dieses Jahr findet die 28. Konferenz (COP28) vom 30. November bis zum 12. Dezember in den Vereinigten Arabischen Emiraten statt. Sie bietet den führenden Politikern der Welt eine Chance, ihre Verpflichtungen zu Massnahmen zu bekräftigen und die Lücke zwischen Massnahmen und Zielen zu schliessen, die in der jüngsten Globalen Bestandsaufnahme offensichtlich wurde.

Nach zwölf bis achtzehn Monaten an ins Leere laufenden Zusagen und Gegenwind infolge des schwachen Wachstums in zahlreichen massgeblichen Volkswirtschaften sind an den Märkten mittlerweile weniger ehrgeizige Erwartungen zu erkennen. Signale im Hinblick auf Verpflichtungen könnten helfen, Bedenken auszuräumen. Ungeachtet dessen gehen wir davon aus, dass Selektivität bei Investitionen rund um das Klima wichtiger denn je sein wird. Die steigende Flut, die Unternehmen aus den exponiertesten Branchen in den letzten Jahren zunächst anhob (und dann wieder nach unten schickte), war ungewöhnlich.

Um die 2015 im Rahmen des Übereinkommens von Paris eingegangenen Verpflichtungen zu erfüllen, bedarf es massiver Kapitalumschichtungen sowie politischer Anreize und Sanktionen zur Förderung der Klimawende und zur Schaffung eines neuen Wachstums- und Wettbewerbsumfelds an den Märkten. Daran hat sich bis heute nichts verändert. Unmissverständliche Signale seitens der Regierungen, dass sie die erforderlichen politischen Veränderungen herbeiführen werden, um ihren Verpflichtungen nachzukommen, dürften es den Finanzmärkten indes erleichtern, zwischen Nutzniessern und Verlierern zu unterscheiden.

Unabhängig davon, ob sich diese Klarheit nun bereits anlässlich COP28 oder erst später einstellen wird, bedeuten die unvermeidbaren Bedrohungen des Klimawandels, dass es zwangsläufig zu Störungen kommen wird. Wir haben uns verpflichtet, Massnahmen zu ergreifen, um diese Risiken bei den von uns für unsere Kunden verwalteten Vermögenswerten zu antizipieren, anstatt darauf zu warten, dass sie konkret werden.

Was ist der Hintergrund zur diesjährigen Konferenz?

Im September veröffentlichten die Vereinten Nationen ihre erste halbjährliche Globale Bestandsaufnahme, die einen Überblick über die weltweiten Fortschritte bietet und den Rahmen für das diesjährige Treffen absteckt.

Zum einen verdeutlicht die Bestandsaufnahme, dass die Summe der globalen Ziele und Massnahmen weit hinter den 2015 in Paris eingegangenen Verpflichtungen zurückbleibt (Näheres dazu siehe UNFCC). Diese lauteten nämlich, «den Anstieg der globalen Durchschnittstemperatur auf deutlich unter 2 °C über dem vorindustriellen Niveau zu begrenzen» und sich weiterhin dafür einzusetzen, «den Temperaturanstieg auf 1,5 °C über dem vorindustriellen Niveau zu begrenzen». Die Analysen der Vereinten Nationen prognostizieren eine langfristige Erwärmung von 2,4–2,6 °C (bzw. 1,7–2,1 °C in einem Best-Case-Szenario, in dem alle Zusagen eingehalten werden).

Andererseits wurden auch schon erhebliche Fortschritte erzielt. Vor einem Jahrzehnt liess eine ähnliche Analyse eine langfristige Erwärmung von 3,7–4,8 °C befürchten. Bei Abschluss des Übereinkommens von Paris im Jahr 2015 stammten weniger als 5 % der weltweiten Emissionen von Ländern mit Netto-Null-Zielen. Heute beläuft sich dieser Anteil auf bis zu 90 %.

Die Bestandsaufnahme steckt auch den Rahmen für einige Themen ab, die im Mittelpunkt der COP28 stehen dürften, zum Beispiel:

- Der Ausstieg aus fossilen Brennstoffen, insbesondere aus der Kohle, unter Anerkennung der Rolle von Erdgas als Energiequelle des Übergangs und kohlenstoffarmem Wasserstoff als alternative Energiequelle. Dies wurde in der Globalen Bestandsaufnahme ausdrücklich angesprochen, nachdem es nicht gelungen war, diese Formulierung nach langwierigen Verhandlungen in die Ergebnisse der letztjährigen COP27 aufzunehmen.

- Die Rolle der Kohlenstoffmärkte als Mechanismus zur Reduktion von Treibhausgasemissionen.

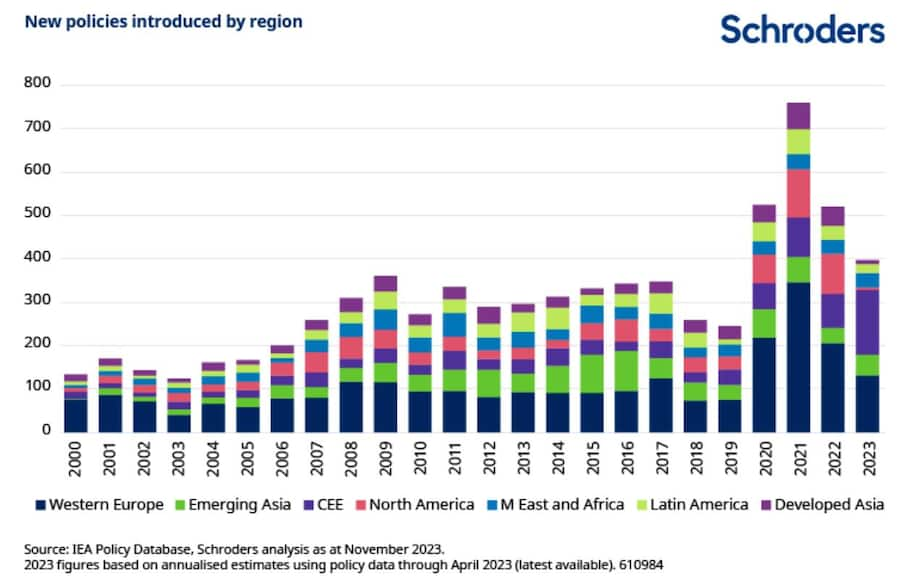

- Entwicklung und Ausweitung kohlenstoffarmer Technologien. Auf dem G20-Gipfel der Staats- und Regierungschefs im September 2023 einigten sich die Mitglieder darauf, «die Anstrengungen für eine Verdreifachung der weltweiten Kapazitäten erneuerbarer Energien fortzusetzen und zu forcieren». Dies könnte den Weg für künftig strengere Verpflichtungen bereiten. Anlässlich der COP28 werden den Regierungen Verpflichtungen zur Verdoppelung der Energieeffizienz, zur Verdreifachung der weltweiten Kapazität an erneuerbaren Energien auf 11'000 GW und zur Verdoppelung der Wasserstoffproduktion auf 180 Millionen Tonnen pro Jahr bis 2030 präsentiert.

- Naturbasierte Lösungen und ökosystembasierte Ansätze zum Klimaschutz sowie die Erhaltung und Wiederherstellung von Meeresökosystemen.

- Finanzielle Unterstützung für Entwicklungsländer, um ihnen zu helfen, die Klimawende zu bewerkstelligen. Die Regierungen müssen sich darauf einigen, wie das wichtigste Vermächtnis der COP27 realisiert werden kann: der Fonds für klimabedingte Verluste und Schäden, der im Rahmen der allgemeinen Finanzierungsregelungen für Verluste und Schäden eingerichtet wurde.

- Dringlichkeit der Anpassungsmassnahmen angesichts der Auswirkungen, die der Klimawandel bereits auf Schlüsselsektoren wie Nahrungsmittelproduktion, biologische Vielfalt, menschliche Gesundheit und Wirtschaftswachstum hat. Das UN-Umweltprogramm schätzt den jährlichen Anpassungsbedarf der Entwicklungsländer bis 2030 auf 160–340 Mrd. US-Dollar und bis 2050 auf 315–565 Mrd. US-Dollar. Diese Zahlen werden von den jährlichen Ausgaben von 7 Bio. US-Dollar für die Subventionierung fossiler Brennstoffe jedoch in den Schatten gestellt (Quelle: UN Adaptation Gap Report 2022).

Wir gehen davon aus, dass diese Bereiche auf der COP28 im Mittelpunkt stehen werden, was sich auch in der Tagesordnung der Konferenz niederschlägt. Alle diese Punkte sind wichtig. Wir bezweifeln aber, dass es in jedem Bereich zu bahnbrechenden Meldungen kommen wird. In vielerlei Hinsicht wird es wichtiger sein, den Ton und das Engagement der führenden Politiker zu beurteilen, als dass neue Vereinbarungen in bestimmten Bereichen getroffen werden.

Von global über national bis lokal und individuell

Die COP-Reihe ist zweifelsohne ein wichtiger Schwerpunkt. Allerdings geben die jährlichen UN-Klimakonferenzen immer weniger den Ausschlag für Klimamassnahmen und Investitionsauswirkungen.

Vielmehr verlagert sich der Schwerpunkt der globalen Klimaschutzmassnahmen bereits seit einigen Jahren von den Erklärungen der Staats- und Regierungschefs in Bezug auf kollektive Verpflichtungen hin zu den politischen Massnahmen der einzelnen Länder und den von nationalen Einrichtungen und einzelnen Unternehmen vorgenommenen Veränderungen.

Globale Zusagen sind wichtig und müssen – wie die Globale Bestandsaufnahme zeigt – noch weiter gehen, um den Zielen Rechnung zu tragen, zu denen sich die Staats- und Regierungschefs 2015 in Paris verpflichtet haben. Die entscheidende Frage für Investoren und natürlich das Klima ist indes, inwieweit diese Verpflichtungen auch eingehalten werden. In den vergangenen Jahren wurden neue politische Massnahmen in einem immer schnelleren Tempo angegangen. Unlängst sind derlei Initiativen jedoch ins Stottern geraten.

Während die COP 28 voraussichtlich kaum eine Bühne für bedeutende Durchbrüche bieten wird, handelt es sich bei den jährlichen COP-Veranstaltungen dennoch um ein wertvolles Barometer für Ambitionen. Bisweilen sind sie auch ein Katalysator für handfeste Veränderungen.

Welche Investitionsüberlegungen ergeben sich hieraus?

Unabhängig davon, welche Ergebnisse auf der COP28 erzielt werden: Die strukturelle Notwendigkeit der Dekarbonisierung der Weltwirtschaft, der Industrien und der Portfolios bleibt weiter bestehen. Wir konzentrieren uns unvermindert darauf, die Risiken und Chancen zu identifizieren, die sich aus der Klimawende ergeben, und unsere Portfolios so zu verwalten, dass wir in der Lage sind, sie vorwegzunehmen, anstatt abzuwarten, bis sie konkret werden.

In diesem Kontext sind Risiken und Chancen eine Konsequenz sowohl der grundlegenden Auswirkungen, die der Klimawandel auf Unternehmen und Vermögenswerte haben kann, als auch der Einschätzung und des Ausmasses, in dem sich Vorteile oder Risiken in ihren Bewertungen niederschlagen.

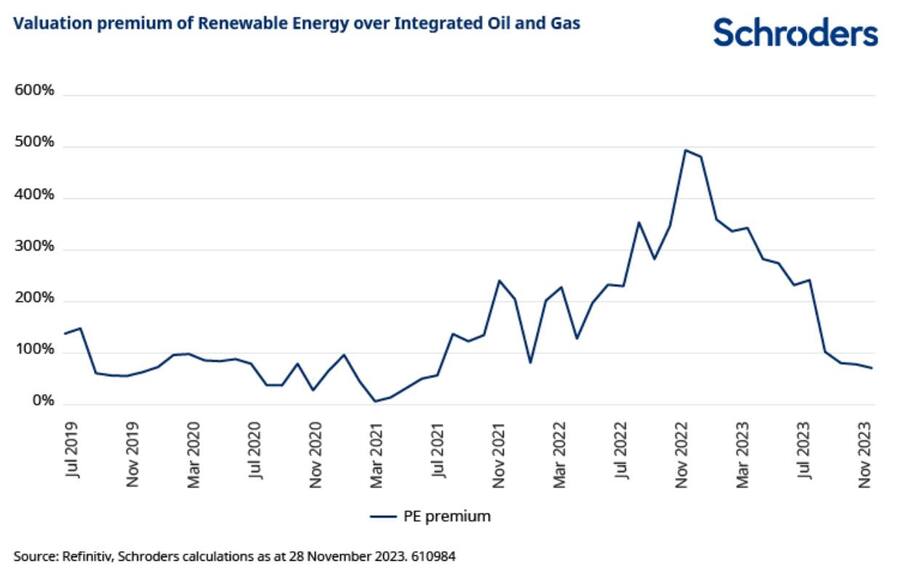

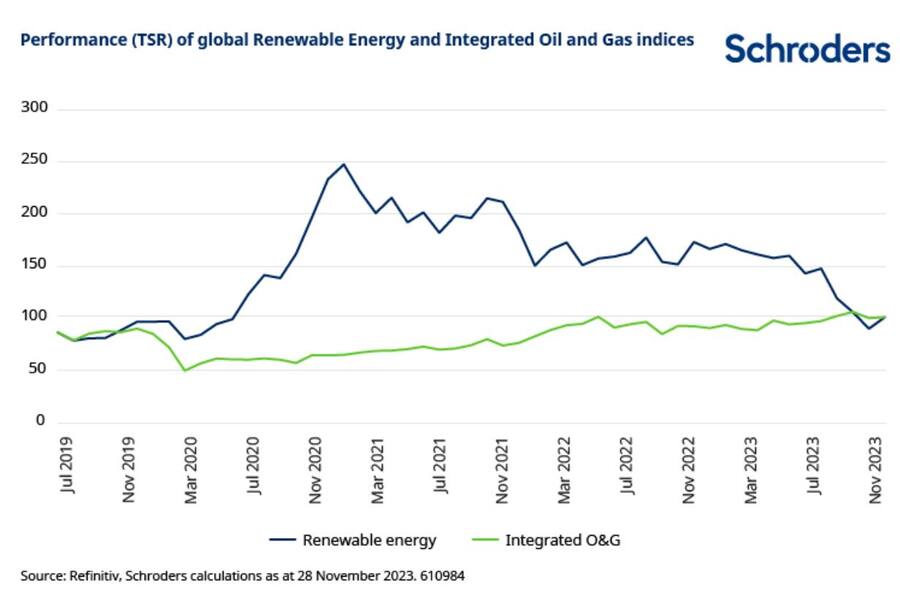

Der Bewertungsrückgang bei einigen der offensichtlichsten Nutzniesser des Klimawandels in den vergangenen zwölf bis achtzehn Monaten hat dazu geführt, dass die Sektoren rund um saubere Technologien mittlerweile weniger anspruchsvolle Bewertungskennzahlen aufweisen und somit weniger den Risiken sinkender Multiplikatoren ausgesetzt sind.

Wir gehen davon aus, dass Selektivität an diesen Märkten immer wichtiger wird. Diejenigen Unternehmen zu identifizieren, die von dem strukturellen Wachstum am Markt profitieren können, wird immer wichtiger werden, anstatt einfach darauf zu hoffen, dass eine steigende Flut im Bereich der sauberen Energien alle Akteure mitreissen wird.

Über die verhältnismässig engen Marktbereiche hinaus, die am offensichtlichsten von den Klimaschutzmassnahmen profitieren werden, gelten ähnliche Grundsätze für unseren Ansatz zum Klimawandel in sämtlichen von uns verwalteten Portfolios. Wir sind um einen ausgewogenen und durchdachten Ansatz bemüht, mit dem wir sicherstellen wollen, dass wir bei der Dekarbonisierung der von uns verwalteten Portfolios von Bewertungsdiskrepanzen profitieren, die zwischen zukünftigen Gewinnern und Verlierern entstehen können.

Fazit

Die anstehende COP28-Konferenz in den Vereinigten Arabischen Emiraten wird Aufschluss darüber geben, inwieweit sich die politische Führung zu den Initiativen und Veränderungen in die Pflicht nehmen wird, die erforderlich sind, um die von ihnen eingegangenen Verpflichtungen zu erfüllen. Globale Verpflichtungen verlieren unterdessen gegenüber den individuellen Massnahmen zu deren Erfüllung immer mehr an Bedeutung. Hierbei unterstreicht die Globale Bestandsaufnahme, die den Rahmen für dieses Treffen absteckt, dass noch mehr Arbeit geleistet werden muss.

Angesichts zunehmender Bedenken und Fragen in vielen Ländern sollte die Bekundung von Verpflichtungen den Märkten dabei helfen, zukünftige Nutzniesser zu identifizieren. Wir rechnen mit keinen grossen neuen Ankündigungen. Anzeichen von Fortschritten in Schlüsselbereichen wie der globalen Finanzierung des Klimaschutzes, der Politik von Ländern gegenüber fossilen Brennstoffen oder der Schaffung von Rahmenbedingungen zur Förderung von Investitionen in Naturkapital und strengeren Standards zur Kohlenstoffkompensation werden in diesem Zusammenhang günstig sein.

In jedem Fall dürften Selektivität und Differenzierung bei Klimainvestitionen immer mehr an Bedeutung gewinnen. Die Notwendigkeit zur Emissionsreduktion in Portfolios sollte nicht als Einschränkung für die Portfolios gesehen werden, sondern vielmehr als Folge der veränderten Bewertung von Unternehmen und Anlagewerten seitens der Investoren und ihres Anlageverhaltens.

Unsere neuesten Insights-Artikel

Wichtige Informationen

Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.