Die deutsche Wirtschaft hinkt der Entwicklung in der Eurozone deutlich hinterher. Die Wertschöpfung liegt nur ganz leicht über dem Niveau von vor der Pandemie. Neben bekannten strukturellen Problemen, wie bspw. den überteuerten Energiepreisen und der Überregulierung, spielen dabei auch geringere Zuschüsse aus dem EU-Wiederaufbauprogramm sowie die Einhaltung der Schuldenbremse eine Rolle. Dafür dürfte die Verschuldungsquote aber schon bald wieder unter die 60%-Marke sinken, und die Schuldentragfähigkeit ist kein Thema.

Auch in einigen anderen Eurozone-Mitgliedsländern befindet sich die Schuldenquote von erhöhten Niveaus aus auf einem stabilen Abwärtstrend, unterstützt durch höhere EU-Hilfen und eine robustere Konjunktur. Unter den grossen Ländern gilt dies speziell für Spanien, das wie eigentlich alle südeuropäischen Länder vom Tourismus-Boom profitiert. Darüber hinaus sticht Griechenland hervor, das unter der stabilen Regierung von Ministerpräsident Mitsotakis die Schuldenquote nach der Pandemie sehr kräftig von 213% auf unter 160% des BIP in diesem Jahr drücken konnte.

Weniger Fortschritte wurden bei der Schuldenkonsolidierung hingegen in Italien und vor allem in Frankreich erzielt. Dort verzeichneten die Schuldenquoten zuletzt keinen weiteren Rückgang. Das Niveau bleibt in Italien bei rund 140% des BIP. Und in Frankreich ist die Schuldenquote mittlerweile über 110% des BIP geklettert. In Italien sind allerdings die vorübergehenden grosszügigen Steuersubventionen für Gebäudesanierungen, dem sogenannten Superbonus, für das überhöhte Defizit hauptverantwortlich. Allein das Auslaufen des Programms könnte das Defizitverfahren der EU-Kommission vorzeitig beenden, auch ohne weitere nennenswerte Sparmassnahmen oder Steuererhöhungen.

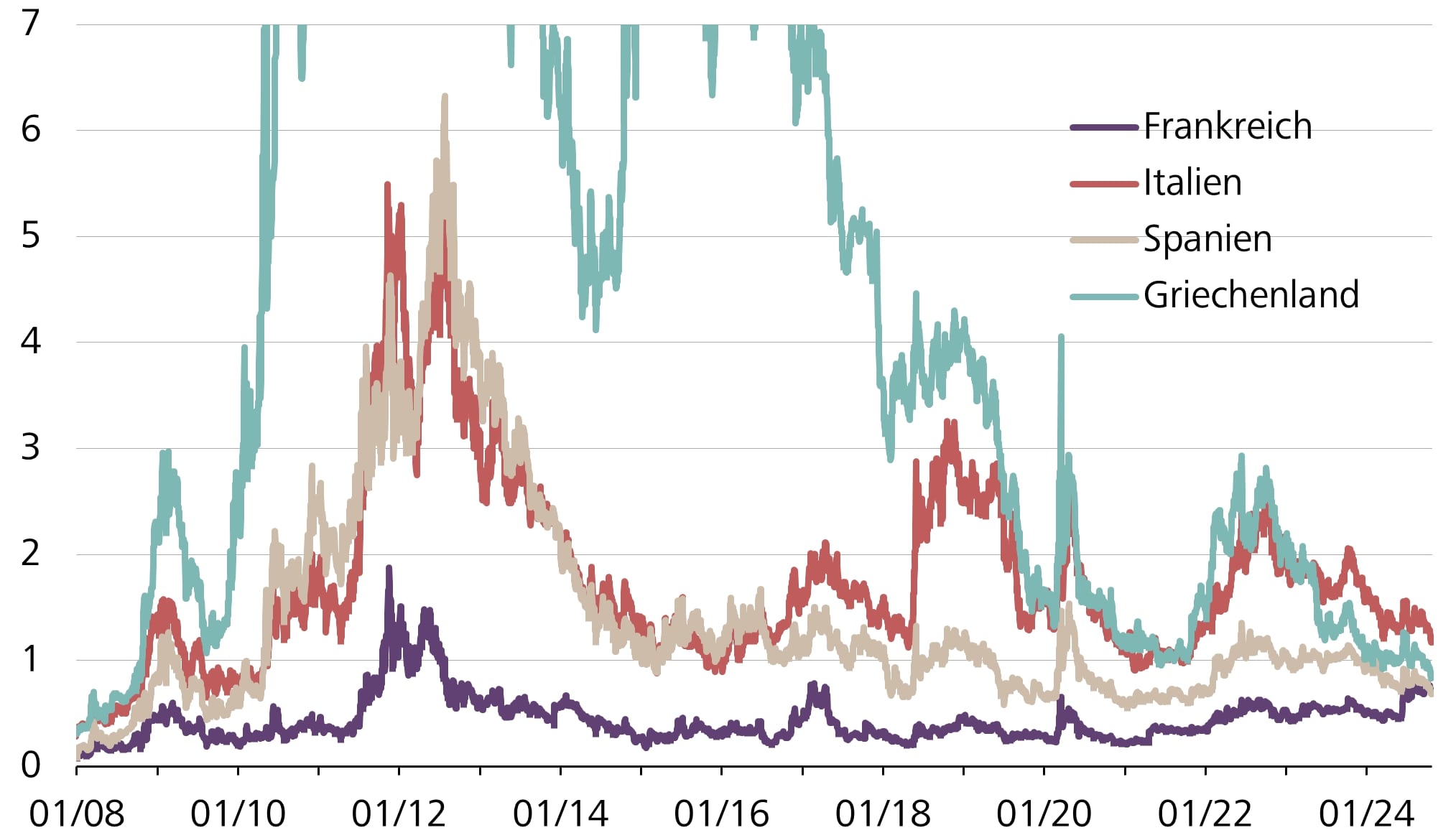

In Frankreich ist die Fiskalpolitik zur Stützung der Konjunktur nachhaltig expansiver unterwegs. Damit gestaltet sich die geforderte Konsolidierung vom nochmals höher als ursprünglich erwarteten Defizit von rund 6% in diesem Jahr auch wesentlich anspruchsvoller. Zudem dürfte es die neue Minderheitsregierung unter Michel Barnier schwer haben, ausreichende Einsparungen durchs Parlament zu bekommen. Zweifel an den Konsolidierungsplänen haben die Risikoprämie für französische Staatsanleihen zwar nicht dramatisch ansteigen lassen, führen aber zu einer Konvergenz mit den anderen Hochschuldenländern. Wie die Grafik zeigt, liegt der französische Aufschlag mittlerweile knapp über dem spanischen Niveau und gar nicht mehr weit unter dem Griechischen, wo der Höchstwert der Risikoprämie zum Höhepunkt der EU-Schuldenkrise 2012 noch über 32 Prozentpunkte betrug.

Risikoprämie 10-jähriger Staatsanleihen gegenüber deutschen Bundesanleihen in Prozentpunkten.

(Quelle: EZB; Raiffeisen Economic Research)