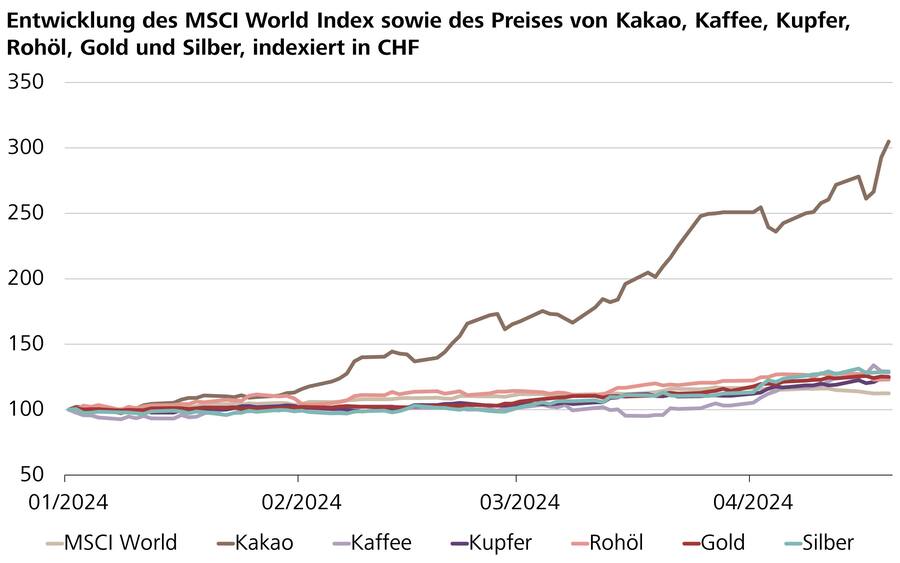

Der Start ins Anlagejahr 2024 ist geglückt. Die Aktienmärkte sind in den ersten knapp vier Monaten weiter gestiegen. Der Weltaktienindex (MSCI World Index) liegt seit Jahresbeginn knapp 5 Prozent im Plus. Für Schweizer Anlegerinnen und Anleger sieht die Bilanz noch besser aus: Weil sich der US-Dollar gegenüber dem Schweizer Franken um über 8 Prozent aufgewertet hat, resultiert gar ein sattes Plus von 14 Prozent. Trotz dieser starken Performance sind Aktien aber bei weitem nicht die beste Anlageklasse. Diverse Rohstoffe haben die Dividendenpapiere in den Schatten gestellt.

Eindrücklich ist der Preisanstieg bei Kakao. Eine Tonne Kakaobohnen kostet mittlerweile über 11'000 US-Dollar und damit fast dreimal so viel wie noch zu Jahresbeginn. Der Schokoladengenuss wird also zu einem teuren Vergnügen. Auch Kaffeeliebhaber müssen tiefer in die Tasche greifen. Der Preis von Kaffeebohnen der Sorte Arabica notiert 33 Prozent höher als Anfang Jahr. Es sind aber nicht nur Agrarrohstoffe, welche – hauptsächlich wetterbedingt – einen deutlichen Preissprung verzeichnen. Industriemetalle wie Kupfer (+25 Prozent), Nickel (+24 Prozent) und Aluminium (+19 Prozent) haben sich ebenfalls stark verteuert. Rückenwind erhalten diese von der nach wie vor robusten Konjunktur in den USA sowie Erholungstendenzen in China. Von einer erhöhten Nachfrage profitiert auch Rohöl. Der Preisanstieg (Sorte Brent, +24 Prozent) beim Schmiermittel der Wirtschaft lässt sich aber noch durch diverse andere Faktoren erklären. Einerseits übt sich die OPEC+ weiterhin in eiserner Disziplin und hält die Produktion künstlich tief. Andererseits führen die geopolitischen Spannungen und die Sorge vor einer Eskalation im Nahen und Mittleren Osten zu einer erhöhten Risikoprämie.

Konsumentinnen und Konsumenten sowie die Notenbanken dürften diese Entwicklungen mit wenig Begeisterung zur Kenntnis nehmen, denn steigende Rohstoffpreise wirken inflationär. Entsprechend ist der seit Herbst 2022 kontinuierliche Rückgang der Teuerung zuletzt ins Stocken geraten. In den USA ist die Inflation im Februar und März sogar wieder angestiegen und beträgt aktuell 3.5 Prozent. Damit liegt der Zielwert der US-Notenbank Fed von 2 Prozent in weiter Ferne. Es besteht somit weiterhin kein Spielraum für baldige und deutliche Zinssenkungen. Dies reflektieren auch die Zins-Futures. Anfang Jahr wurde noch von sechs Zinssenkungsschritten ausgegangen, aktuell rechnet der Markt noch mit deren zwei. Dies zeigt deutlich: Die Inflation ist hartnäckig und wird uns länger als erhofft beschäftigen.

Hier den kompletten Artikel lesen.