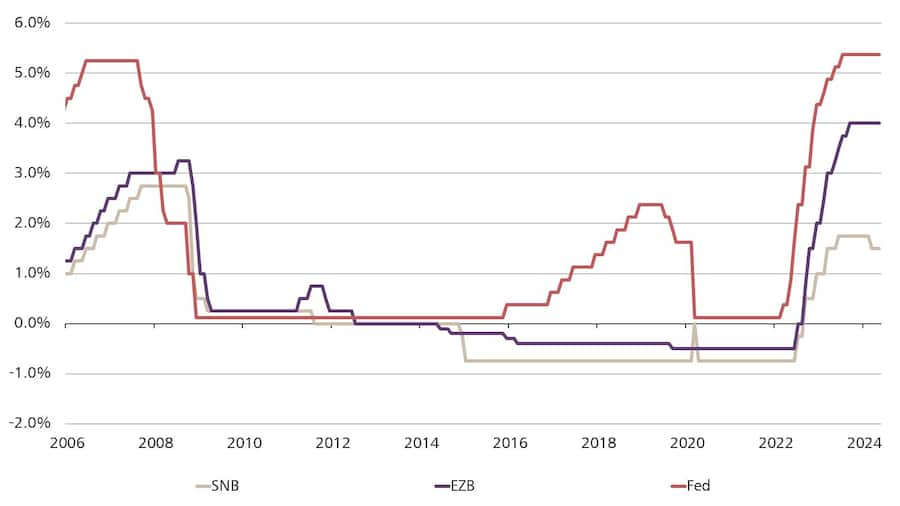

Die Notenbanker versuchen mit ihrer Zinspolitik je nachdem, entweder die Konjunktur und die Inflation durch günstige Finanzierungskonditionen anzuschieben oder wie zuletzt mit hohen Zinsen zu bremsen. Um das Ausmass der Bremswirkung bewerten zu können, ist es wichtig eine Ahnung davon zu haben, bei welchem Zinsniveau die Geldpolitik weder akkommodierend noch restriktiv wirkt, oder einfacher gesagt welcher Zinssatz vereinbar mit einer stabilen Inflation und Potenzialwachstum in der mittleren Frist ist.

Dieser Zinssatz wird neutraler Zins oder oft auch R-Stern (r*) genannt. Leider ist R-Stern aber nicht direkt beobachtbar bzw. messbar. Das Niveau hängt stark vom wirtschaftlichen Umfeld ab. Strukturelle Veränderungen, aber auch längere Boom-Phasen oder Krisen, können den neutralen Zins über die Zeit hinweg stark beeinflussen. Vor allem während der langen Erholungsphase nach der Finanzkrise galt das Niveau als erheblich niedriger als zuvor. Seit der Pandemie wird hingegen weithin wieder ein steigender Wert vermutet.

Speziell in den USA spekulieren die Mitglieder des Offenmarktauschusses der Fed (FOMC) über ein höheres Niveau, da sich die Konjunktur, trotz der massiven geldpolitischen Straffung, bislang erstaunlich gut behauptet. Gut möglich, dass der Median-Schätzwert der FOMC-Mitglieder für die langfristige Fed-Funds-Zielrate von zuletzt 2.6% weiter etwas nach oben wandert. In der Eurozone sollte der neutrale Zins, aufgrund des niedrigeren Potenzialwachstums als in den USA, ein Stück darunter liegen. EZB-Chefökonom Philip Lane schätzt ihn nicht deutlich über der 2%-Marke.

Quelle: Refinitiv; Raiffeisen Economic Research

SNB-Präsident Thomas Jordan hat jüngst bei einer Konferenz der Sternendeuter in Südkorea zum Thema «Neutraler Zins» ebenfalls seine Einschätzung zu dessen Niveau in der Schweiz präzisiert. Die SNB schätzt den neutralen Zins mit zahlreichen Modellen. Aktuell beträgt der Medianwert der Modelle für den neutralen Realzins rund 0.0%. Mit dem Inflationsziel von 0%-2% liegt der neutrale Nominalzins somit bei gut 1%. Jordan hat bereits bei der Medienkonferenz nach der März-Sitzung ein in wissenschaftlichen Studien errechnetes Niveau von grob 1.0%-1.5% genannt.

Auch wenn der Unsicherheitsbereich um diese Schätzungen sehr hoch ist, helfen sie den möglichen künftigen Zinspfad besser einschätzen zu können. Man hat damit wenigstens einen Anhaltspunkt, in welche Richtung sich das Zinsniveau bei einer Normalisierung der Geldpolitik bewegt. Aktuell zeigen die Werte sowohl für die USA als auch die Eurozone ein überaus restriktives Zinsniveau. Deshalb bedeuten erste Zinssenkungen der beiden Notenbanken keine Lockerung, sondern eine etwas weniger restriktive Ausrichtung der Geldpolitik. Dies kann auch bei Inflationsraten noch über dem Zielwert gerechtfertigt werden.

In der Schweiz liegt der SNB-Leitzins hingegen bereits nach der ersten Senkung nicht mehr weit über R-Stern. Ohne Deflationssorgen bzw. eine stärkere Konjunktureintrübung, was beides nicht signalisiert wird, dürfte der SNB-Lockerungszyklus nicht weit, und erst einmal auch nicht wieder Richtung der Tiefzinsniveaus von vor der Pandemie, laufen.