Das globale wirtschaftliche Umfeld bleibt auch 2025 insgesamt unterstützend für die Aktienmärkte. Angesichts des global nachlassenden Inflationsdrucks werden die Zentralbanken die Leitzinsen weiter senken – etwas rascher die Europäische Zentralbank EZB, etwas vorsichtiger die amerikanische Notenbank Fed aufgrund der leicht erhöhten Inflationsrisiken. Die Lockerung der der Finanzierungsbedingungen entlastet die Unternehmen und erhöht die Investitionsbereitschaft. Die Konsumenten wiederum profitieren von den höchsten Reallohnzuwächsen in den letzten Jahren. In diesem Umfeld werden sich auch die Unternehmensgewinne weiterhin positiv entwickeln und die Aktienkurse stützen.

Die drohenden US-Importzölle wiederum dürften das Bild nur geringfügig trüben. Sie führen zwar in der von uns erwarteten Umsetzung der Trump-Administration zu regional unterschiedlichen Wachstumsdynamiken; einen globalen Handelskrieg, der das weltweite Wachstum deutlich unter Druck setzen würde, erwarten wir jedoch nicht. Getrübt wird das positive Grundbild in erster Linie durch die zahlreichen (geo-) politischen Unsicherheiten, die mit der Wahl Donald Trumps weiter zugenommen haben.

Divergierende Wachstumsaussichten

Die protektionistische Wirtschaftspolitik des neuen US-Präsidenten wird einerseits den US- Konjunkturzyklus verlängern und der amerikanischen Wirtschaft zu einer äusserst sanften Landung verhelfen, andererseits sorgt sie im Rest der Welt für ein ordentliches Mass an Verunsicherung. Insbesondere für die konjunkturell angeschlagene Eurozone sind das wenig erbauliche Aussichten. Die Zollfrage wird die Unsicherheit im Umfeld der politisch festgefahrenen Situation in den beiden grössten Volkswirtschaften der Eurozone, Deutschland und Frankreich, weiter erhöhen – mit entsprechend negativen Konsequenzen für den Privatkonsum und die ohnehin schon lahmenden Unternehmensinvestitionen. Die Umsetzung dringend nötiger wirtschaftspolitischer Reformen sind in diesem Umfeld nicht zu erwarten. Einmal mehr wird es deshalb an der Europäischen Zentralbank hängenbleiben, die Kohlen aus dem Feuer zu holen und die Wirtschaft mit tieferen Zinsen zu unterstützen.

Auch zu den Verlierern der US-Handelspolitik wird aller Voraussicht nach China gehören, dessen Exportindustrie mit deutlich höheren US-Importzöllen konfrontiert sein wird. Zwar dürfte die Regierung in Peking bestrebt sein, mit weiteren fiskalpolitischen Massnahmen Gegensteuer zu geben. In Anbetracht der anhaltenden Immobilienkrise und entsprechend verunsicherten Konsumenten scheint es uns dennoch wahrscheinlich, dass China das angestrebte Wachstumsziel von 5% im kommenden Jahr verfehlen wird.

Für die konjunkturelle Entwicklung in der Schweiz dürfte die Zollfrage aufgrund des vergleichsweise moderaten Handelsbilanzüberschusses mit den USA aller Voraussicht nach nicht entscheidend sein. Schwerer wiegt der konjunkturelle Gegenwind, welcher der Schweiz aus der Eurozone entgegenblässt. Solange insbesondere der wichtigste Handelspartner Deutschland keinen Weg aus der Krise findet, dürfte sich die Schweizer Industrie nicht nachhaltig erholen – zumal der anhaltend starke Franken die Ausgangslage nicht vereinfacht. Einmal mehr wird damit auch im kommenden Jahr der Privatkonsum die zentrale Wachstumsstütze der Schweizer Wirtschaft sein.

US-Aktien weiterhin Trumpf

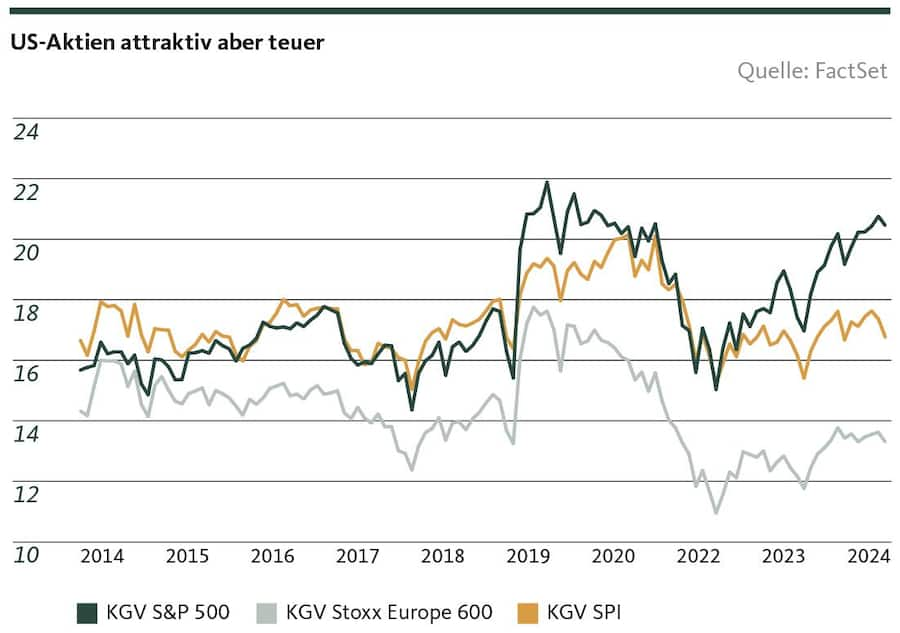

Angesichts der unbestrittenen Technologieführerschaft und des überaus unternehmensfreundlichen wirtschaftspolitischen Umfelds führt auch im kommenden Jahr kein Weg an US-Aktien vorbei. Treibende Kraft bleibt das KI-Narrativ, das allerdings von den Anlegern nicht zuletzt angesichts der teils rekordverdächtig hohen Bewertungen entsprechend exponierter Unternehmen vermehrt kritisch hinterfragt werden dürfte. Dabei steht insbesondere die Frage im Zentrum, ob sich die immensen Investitionen der grossen Technologiekonzerne in KI-Infrastruktur langfristig auch finanziell lohnen werden.

Gleichzeitig hat der Markt aber im vergangenen Halbjahr an Breite gewonnen. Dieser positive Trend dürfte 2025 anhalten, insbesondere klein- und mittelkapitalisierte Unternehmen profitieren überproportional von der protektionistischen US-Wirtschaftspolitik wie auch von der Lockerung der Finanzierungsbedingungen. Insgesamt bleibt der Ausblick für US-Aktien positiv, die hohen Bewertungen gemessen am Kurs-Gewinnverhältnis (KGV, basierend auf den erwarteten Unternehmensgewinnen in den nächsten 12 Monaten) macht ihn allerdings verwundbar und limitiert das Kurspotenzial etwas.

Ein weniger rosiges Bild zeichnet sich in der Eurozone ab. Die hiesigen Regierungen bieten den Unternehmen statt Unterstützung immer höhere regulatorische Hürden. Eine rasche Trendwende ist angesichts der politischen Blockaden in Deutschland und Frankreich nicht zu erwarten. Potenzielle US-Importzölle dürften gewisse Schlüsselbranchen verstärkt unter Druck setzen – die schon zahlreichen Herausforderungen für wichtige europäische Industriezweige wie beispielsweise die Autoindustrie, die chemische Industrie oder die Stahlindustrie nehmen mit Donald Trumps Wahl zum neuen US-Präsidenten zu und limitieren das Renditepotenzial der jeweiligen Aktiensegmente.

Ein wenig Linderung verschafft die Tatsache, dass europäische Aktien gemessen am KGV durchaus günstig zu haben sind. Sollte Europas Industrie vom US-Zollregime nicht ganz so arg getroffen werden, wie es am Markt derzeit erwartet wird, bieten europäische Aktien durchaus ein gewisses Überraschungspotenzial.

Schweizer Aktienmarkt nur beschränkt von Zöllen belastet

Dem zollpolitischen Gegenwind ganz ausweichen werden auch Schweizer Unternehmen nicht können. Insbesondere Autozulieferer wie Autoneum oder auch der Motorradhersteller Pierer Mobility dürften sich den negativen Zolleffekten nicht ganz entziehen können. Von US-Zöllen betroffen könnte auch die Schweizer Pharma-Branche sein, allerdings haben Unternehmen wie Novartis oder Roche durchaus die Möglichkeit, zollpolitische Nachteile mittels Produktionsverlagerungen in die USA zu mildern. In diesem Zusammenhang gibt es auch Unternehmen wie Holcim, Nestlé oder Lindt & Sprüngli, welche aufgrund ihrer substanziellen bestehenden US-Produktion von möglichen Importzöllen nur am Rand betroffen wären und im Gegenteil von den geplanten fiskalpolitischen Unterstützungsmassnahmen profitieren sollten. Insgesamt dürfte der negative Einfluss möglicher US-Importzölle auf die Unternehmen im Schweizer Aktienmarkt begrenzt bleiben.

Auf defensive Werte, Qualität und Dividenden setzen

In Anbetracht des anhaltend positiven globalen Umfelds für Aktien setzen wir nach wie vor auf eine moderate Übergewichtung der Anlageklasse. Dabei empfehlen wir allerdings, angesichts der höheren Unsicherheiten vermehrt defensive Werte den Zyklikern vorzuziehen. Mit Blick auf die Dichte defensiver Titel mit hoher Qualität erscheint der Schweizer Aktienmarkt diesbezüglich durchaus attraktiv. Das gilt auch für den Fokus auf qualitativ hochwertige Dividendentitel. Auch hier bietet der heimische Markt mit Titeln wie beispielsweise Nestlé, Swiss-Re oder Kühne + Nagel eine reichhaltige und hochwertige Auswahl mit ansprechendem Kurspotenzial. Angesichts der moderaten Bewertungen ist das für uns Grund genug, am Übergewicht des Schweizer Aktienmarkts festzuhalten.