Als die Konsumentenpreise immer stärker anzogen, leitete Powell im vergangenen Jahr eine aggressive Zinswende ein. Anfang Mai hat das Fed den Leitsatz zum zehnten Mal nacheinander erhöht. Innert rund 14 Monaten ist die Federal Funds Rate damit von nahe null auf die aktuelle Spanne von 5.00 Prozent bis 5.25 Prozent geklettert. Powell hat nie einen Zweifel daran gelassen, wie ernst es ihm damit ist, die Teuerung auf das vom Fed angestrebte 2 Prozent Niveau zu drücken. "Wir werden unseren Kurs beibehalten, bis der Job erledigt ist", lautet sein Credo.

Spektakuläre These

Der geldpolitische Straffungskurs zeigt Wirkung: Im April übertraf der U.S. Consumer Price Index (CPI) das Niveau des Vorjahresmonats um 4.9%. Damit schrumpfte die Inflation in der weltgrössten Volkswirtschaft auf das tiefste Niveau seit zwei Jahren. Und doch zeigt Grafik 1, dass die Abweichung von der Fed-Zielmarke noch immer beachtlich ist. Nach Ansicht von Mark Dittli, Chefredaktor von The Market, wird die US-Notenbank diesen Weg nicht zu Ende gehen. "Wir würden die These aufstellen, dass Powell im Verlauf der kommenden Monate den Kampf gegen die Inflation für beendet erklären wird", schreibt der erfahrene Wirtschaftsjournalist in seinem Newsletter "The Big Picture". Ohne es offiziell auszusprechen, könnten die Fed-Verantwortlichen ein Inflationsniveau zwischen 3 Prozent und 5 Prozent als tolerabel akzeptieren.

Hier geht es direkt zu Anlagelösungen passend zum Thema "Börsen am Scheideweg: Erfahrung zählt jetzt mehr denn je".

Starke Argumente

Wie gewohnt liefert Dittli eine fundierte Begründung für diese spektakuläre Einschätzung. Er spannt den Bogen von der neuen Bankenkrise über den beginnenden US-Wahlkampf bis zum Streit um die Erhöhung der Schuldenobergrenze. Sollten Demokraten und Republikaner hier keine Einigung erzielen, droht den USA laut Finanzministerin Janet Yellen zum 1. Juni die Zahlungsunfähigkeit. "Dieses Theater hat das Potenzial, im Sommer eine Angstwelle durch den Bondmarkt zu senden und die Bondrenditen steigen zu lassen", meint Mark Dittli. Schon jetzt werde die steigende Zinslast der USA in der öffentlichen Diskussion mehr und mehr zum Thema. Sollte die US-Notenbank in diesem Umfeld das 2 Prozent Inflationsziel auf Biegen und Brechen ansteuern, würden sehr negative Folgen drohen. Neben einer Verschärfung der Bankenkrise befürchtet Dittli eine schwere Rezession. "Das Fed wird einknicken", erwartet er vor diesem Hintergrund.

Robuste Unternehmensgewinne

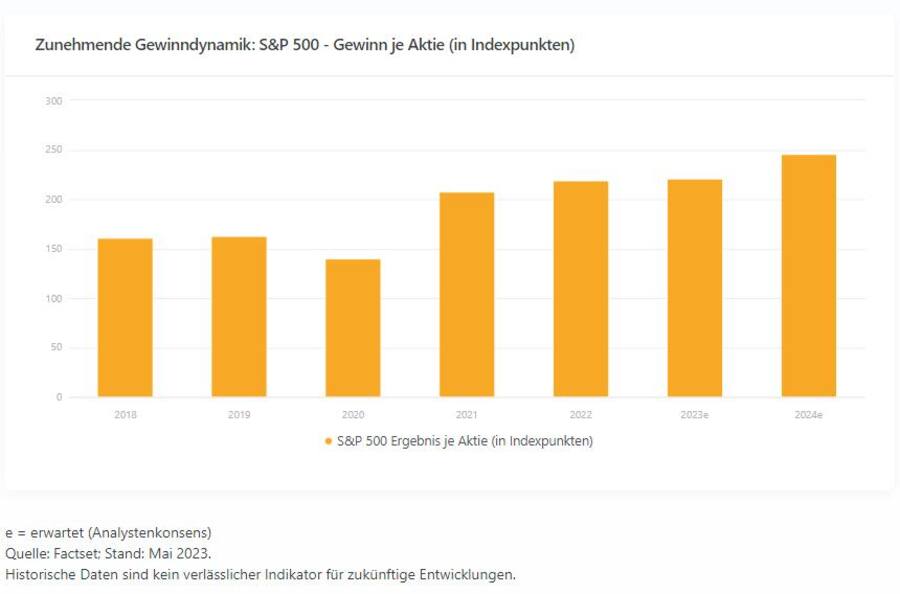

Am Goldpreis und am Wechselkurs des US-Dollars lässt sich seine These bereits ablesen. Das Edelmetall ist über die runde Marke von USD 2'000 geklettert, der Greenback stand in den vergangenen Monaten tendenziell unter Druck. Derweil fehlt den Aktienmärkten etwas die Richtung. Mehrere Belastungsfaktoren – Inflation, Geld- und Geopolitik, US-Schuldenstreit, Bankenkrise – drücken auf die Stimmung. Dem stehen die Aussicht auf eine geldpolitische Lockerung sowie robuste Unternehmensgewinne gegenüber. An der Wall Street hat die jüngste Berichtssaison jedenfalls zu einer Aufwärtsrevision beim Ergebniskonsens geführt. Jetzt rechnen Analysten im Schnitt damit, dass die Mitglieder des S&P 500 ihren Profit 2023 moderat steigern. Im kommenden Jahr soll der US-Gewinnmotor die Drehzahl wieder deutlich erhöhen (siehe Grafik 2).

Portfolio mit den besten Ideen

Mehr denn je erfordert das aktuelle Börsenumfeld eine fachkundige und systematische Aktienauswahl. Das Team von The Market stellt sich dieser Herausforderung im The Market Best Ideas Portfolio – hier tragen die profilierten Finanzjournalisten die Aktien von Unternehmen mit attraktiven Anlageperspektiven zusammen. Die Titelauswahl erfolgt über quantitatives Screening anhand von drei Qualitätskriterien:

- Stabile hohe Kapitalrenditen und Margen

- Nachhaltige Entwicklung der Dividenden

- Solide Bilanzen

In einem qualitativen Prozess werden weitere Kriterien wie die Qualität des Managements und des Verwaltungsrats sowie die Marktposition des Unternehmens geprüft. Aktien, die es nicht durch diesen strikten Auswahlprozess schaffen, könnten trotzdem in das Portfolio einziehen. Bis zu 30 Prozent des Best Ideas Portfolios sind für Risikopositionen reserviert. Unternehmen, denen die Redaktion von The Market eine Wende zum Besseren zutraut, kommen hierfür in Frage. Das ist zum Beispiel der Fall, wenn ein neues Management übernommen hat oder sich ein Unternehmen in einer Turnaround-Situation befindet.

Mehr Informationen zum Thema "Börsen am Scheideweg: Erfahrung zählt jetzt mehr denn je" und aktuelle Anlagelösungen finden Sie auf unserer Webseite.

Offenlegung von Risiken

Bei diesem Dokument handelt es sich um Werbung im Sinne von Art. 68 FIDLEG

Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar und ist kein Research. Alle Angaben sind ohne Gewähr. Bei Produkten, welche nicht unter COSI® begeben werden, sind die Anleger dem vollen Kreditrisiko der Emittentin resp. der Garantiegeberin ausgesetzt.

Diese Publikation ist weder ein vereinfachter Prospekt im Sinne des Art. 5 KAG gemäss dem Wortlaut unmittelbar vor Inkrafttreten des Schweizer Finanzdienstleistungsgesetzes («FIDLEG»), noch ein Prospekt gemäss Art. 40 FIDLEG, noch ein Emissionsprospekt im Sinne des Art. 1156 OR. Die massgebende Produktdokumentation kann direkt bei Leonteq Securities AG unter Tel. +41 (0)58 800 1111, Fax +41 (0)58 800 1010 oder über E- Mail termsheet@leonteq.com bezogen werden.

Verkaufsbeschränkungen bestehen für den EWR, Hongkong, Singapur, die USA, US persons und das Vereinigte Königreich (die Emission unterliegt schweizerischem Recht).

Soweit dieses Dokument Informationen zu einem verpackten Anlageprodukt für Kleinanleger und Versicherungsprodukt (PRIIP) enthält, ist in Übereinstimmung mit der Verordnung (EU) Nr. 1286/2014 (PRIIPs Verordnung) ein Basisinformationsblatt (BiB) unter folgendem Link abrufbar: https://www.priipkidportal.com/.

© Leonteq Securities AG 2023. Alle Rechte vorbehalten.