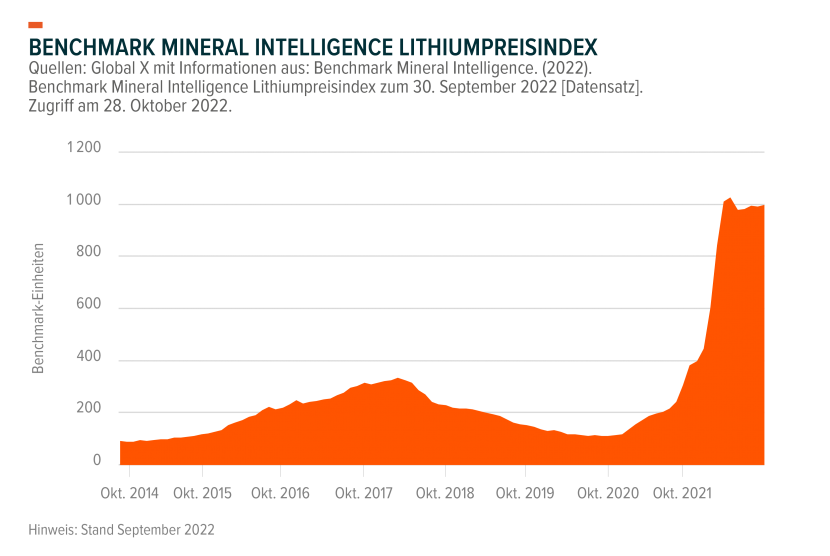

Im Oktober 2022 erreichten die Preise für Lithiumcarbonat von Akku-Qualität in China ein Allzeithoch von 74 475 USD pro Tonne, was den nur einen Monat zuvor aufgestellten Rekord übertraf.1 Die Trends der Lithiumpreise sind tief in der anhaltenden Verschiebung des Transportsegments in Richtung Elektrifizierung verwurzelt. In den letzten Jahren haben eine expansive Regierungspolitik, sinkende Kosten, Verbraucherpräferenzen und technologische Verbesserungen die rasch zunehmende Akzeptanz von Elektrofahrzeugen (electric vehicles, EVs) unterstützt. Bislang haben die Upgrades der Lithiumversorgung mit diesem Nachfrageanstieg nicht Schritt gehalten. Infolgedessen erwarten wir, dass sich das Gleichgewicht des Lithiummarktes für mehrere Jahre in Richtung eines Angebotsdefizits bewegt, was Chancen für die Bergbauunternehmen bietet, die das Angebot diktieren.

Wichtigste Erkenntnisse

- Die steigende Nachfrage nach Elektrofahrzeugen und die unelastische Natur des Lithiumangebots sind die Hauptfaktoren für den Anstieg der Lithiumpreise im Jahr 2022.

- Es ist unwahrscheinlich, dass das Angebot in der ersten Hälfte des Jahrzehnts im Gleichschritt mit der Nachfrage wachsen wird, was wahrscheinlich zu Defiziten führt, die erhöhte Lithiumpreise zur Folge haben könnten.

- Erhöhte Lithiumpreise haben sich in den letzten Quartalen im Allgemeinen in starke Ergebnisse für Lithium-Minenbetreiber niedergeschlagen, darunter Albemarle, SQM und Ganfeng.

EV-Verkäufe und unelastische Lieferung dürften Lithiumpreise unterstützen.

Die Lithiumpreise sind seit Jahresbeginn um 123 % gestiegen und liegen laut dem Lithiumpreisindex von Benchmark Minerals Intelligence um das 10-fache über dem historischen Niveau.2 Da sich die Dynamik in den letzten Jahren in Richtung Elektrofahrzeuge beschleunigte, stieg auch die Gesamtnachfrage nach Lithium. Im Durchschnitt enthalten die Lithium-Ionen-Akkus in Elektrofahrzeugen etwa 9 kg Lithium, tausendmal mehr als die meisten Verbraucherelektroniken.3 Der weltweite Umsatz bei Elektrofahrzeugen verdoppelte sich zwischen 2020 und 2021 von 3,3 Millionen auf 6,6 Millionen Einheiten und wird 2022 voraussichtlich um weitere 52 % steigen.4

Unterdessen konnten die Lithium-Minenbetreiber das Angebot nicht so schnell skalieren. Je nach Extraktionsmethode kann es 3–5 Jahre oder länger dauern, neue Kapazitäten zur Verfügung zu stellen.5 Diese Zeit ist erforderlich, um Studien durchzuführen, Genehmigungen einzuholen, Kapital zu beschaffen und Kapital bereitzustellen, bevor überhaupt Lithium produziert wird. Daher ist es für Minenbetreiber schwierig, schnell auf die steigende Nachfrage zu reagieren, ohne erhebliche unberechenbare Bemühungen anzustellen.

In der Vergangenheit zögerten die Minenbetreiber auch, die Produktion anzukurbeln, aus Furcht davor, was eine Überschwemmung des Marktes mit dem Angebot an Lithiumpreisen bewirken könnte. Dieses Szenario trat zwischen 2015 und 2018 auf, als die Minenbetreiber die Lithiumproduktion in Erwartung eines schnellen Umsatzwachstums bei Elektrofahrzeugen auf kurze Sicht erhöhten. Diese Spekulation erwies sich als verfrüht, was in dem Zeitraum zu einer Preisvolatilität von Lithium führte. Wir glauben, dass das gegenwärtig günstige Umfeld der Lithiumpreisgestaltung und die mittlerweile gut etablierten Trends bei der Einführung von Elektrofahrzeugen die Minenbetreiber dazu verleitet haben, sich zur Erhöhung zukünftiger Kapazitäten zu verpflichten.

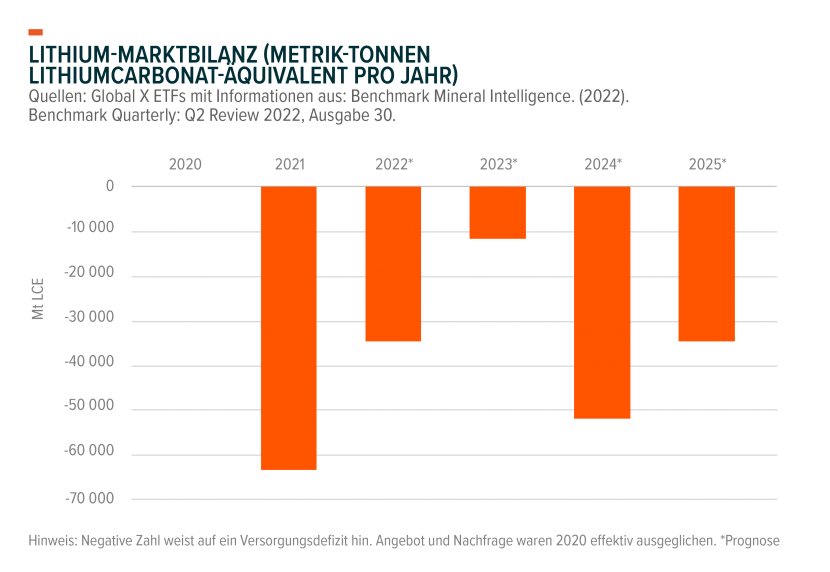

Prognosen zur Marktbilanz: Lithiumbedarf übertrifft Angebot bis 2025

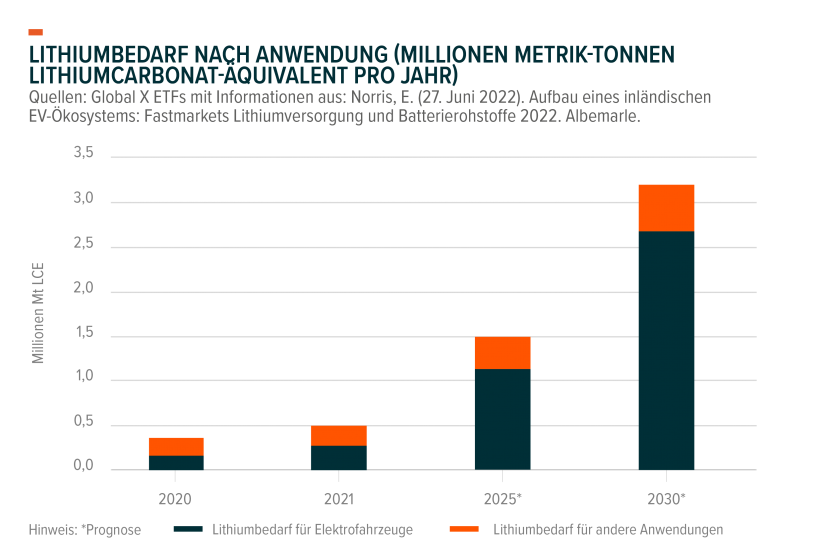

Der jährliche Lithiumbedarf wird voraussichtlich bis 2025 etwa 1,5 Millionen Tonnen Lithiumcarbonat-Äquivalent und bis 2030 über 3 Millionen Tonnen erreichen.6 Diese Prognose für 2025 sieht eine Verdreifachung des Bedarfs aus dem Jahr 2021 vor.7 Elektrofahrzeuge könnten etwa 84 % des gesamten Lithiumbedarfs im Jahr 2030 ausmachen, gegenüber etwa 55 % im Jahr 2021.8 Verbraucherelektronik, Energiespeicherung und andere industrielle Anwendungen werden wahrscheinlich den Rest der Nachfrage ausmachen. Auf längere Sicht wird die Nachfrage nach Lithium die heutige Kapazität der Branche weit übertreffen. 2040 könnte monatlich mehr Lithium benötigt werden, als im gesamten Jahr 2021 abgebaut wurde.9

Das Lithiumangebot dürfte dem Lithiumbedarf in der ersten Hälfte des Jahrzehnts hinterherhinken. Kurzfristig dürfte Ende 2023 und Anfang 2024 eine erhebliche Kapazität für den Lithiumabbau zur Verfügung stehen.10 Diese neuen Projekte könnten das Defizit im Jahr 2023 reduzieren. Es wird jedoch erwartet, dass steigende EV-Umsätze 2024 und 2025 wieder zu erheblichen Engpässen führen werden.11 Bis 2025 könnten Elektrofahrzeuge mehr als 20 % des weltweiten Umsatzes mit leichten Nutzfahrzeugen ausmachen, gegenüber 9 % im Jahr 2021.12 Dieser Grad der Einführung von Elektrofahrzeugen wird die Lithiumpreise laut dem Minenbetreiber Sigma Lithium und Benchmark Mineral Intelligence voraussichtlich in Bereichen halten, die mit den Niveaus von 2022 vergleichbar sind, bis sich der Markt um 2026 stabilisiert.13 Ebenso könnten die Lithiumpreise, selbst nachdem mehr Projekte später im Jahrzehnt Ressourcen auf den Markt gebracht haben, über den historischen Durchschnittswerten bleiben.14

Solide Erträge und Prognosen, die Minenbetreiber ermutigen, zukünftige Lieferungen zu steigern.

Die erhöhten Lithiumpreise haben die Gewinnspanne für relevante Minenbetreiber angehoben. Albemarle, einer der bedeutendsten Lieferanten von Lithium, veröffentlichte im 2. Quartal 2022 eine Leitlinie, dass die Lithiumpreise für das Geschäftsjahr (GJ) 2022 um 225–250 % steigen könnten, was einem 5-fachen Wachstum des Gewinns pro Aktie (EPS) im Jahresvergleich (YoY) entsprechen könnte.15 Ebenso berichtete der chilenische Lithiumproduzent Sociedad Quimica Y Minera de Chile (SQM), dass sich der Umsatz im 2. Quartal 2022 im Vergleich zum Vorjahr mehr als verdoppelt hat.16

Neben den guten Gewinnergebnissen haben vor Kurzem mehrere bekannte Lithium-Minenbetreiber ihre Ambitionen zur Kapazitätserweiterung bekannt gegeben:

- Albemarle: Im Rahmen einer Ankündigung der US-Verarbeitungsanlage im 3. Quartal 2022 hat Albemarle das Ziel bekanntgegeben, die Lithiumkapazität bis 2030 auf insgesamt 500 000 Tonnen zu erhöhen.17

- SQM: Im 2. Quartal 2022 kündigte SQM ein Ziel für die Lithiumcarbonat-Produktion von 210 000 Tonnen bis Anfang 2023 an, was mehr als das Doppelte des Niveaus für 2021 ist.18,19

- Ganfeng: Im 3. Quartal 2021 kündigte Ganfeng einen Plan an, die Lithiumcarbonat-Kapazität auf 600 000 Tonnen in einem unbestimmten Zeitrahmen um das Fünffache zu erhöhen.20

Regierungen, die versuchen, Lithium- und Elektrofahrzeug-Lieferketten aufzubauen, motivieren auch Lithiumproduzenten, ihre Kapazität zu erhöhen. Albemarle erhält beispielsweise 149,7 Millionen US-Dollar und Piedmont Lithium 141,7 Millionen US-Dollar an staatlichen Zuschüssen aus dem Infrastructure Investment and Jobs Act zur Entwicklung von Lithium-Anlagen in den Vereinigten Staaten.21

Wir sehen diese erhöhte Bereitschaft, zukünftige Lithiumlieferungen zu erweitern, als eine positive Entwicklung für den EV-Bereich an, wobei die jetzt eingegangenen Verpflichtungen möglicherweise eine gesündere Marktdynamik in den kommenden Jahrzehnten fördern. Trotz dieser jüngsten Verpflichtungen wird erwartet, dass die Nachfrage nach Lithium das Angebot für einige Zeit übertrifft.

Schlussfolgerung

Der Lithiummarkt ist nach wie vor brandaktuell, auch wenn sich die Rohstoffmärkte in den letzten Phasen des Jahres 2022 weiter abgeschwächt haben. Diese Spezialchemikalie wird in den meisten Batterien der Welt verwendet und wird wahrscheinlich weiterhin für die Weltwirtschaft wichtig sein. Die Elektrifizierung des Transportwesens, hervorgehoben durch die Massenakzeptanz von Elektrofahrzeugen, ist der Hauptgrund dafür. Für Lithium-Minenbetreiber erwarten wir eine starke Nachfrage in Verbindung mit den langen Lieferzeiten von Lithium, um ein günstiges Preisumfeld für einen längeren Zeitraum aufrechtzuerhalten.

Der AutorAlec ist seit 2021 bei Global X tätig. Er arbeitet als Research Analyst für ETFs innerhalb der Thematischen Wachstums-Suite und konzentriert sich insbesondere auf die Kategorien «Physische Umwelt» sowie «Menschen und Demografie». Bevor er zu Global X kam, absolvierte Alec ein Praktikum als Equity Research Analyst bei Nicusa Investment Advisors. Alec erwarb seinen Bachelor in Finanzen und Value Investing an der Fordham University in New York. |

Fussnoten

1 Benchmark Mineral Intelligence. (13. Oktober 2022). Lithium: Die Lithiumpreise sind in China mit der anhaltenden Verkaufsdynamik von Elektrofahrzeugen auf Rekordniveau angestiegen. https://www.benchmarkminerals.com/membership/lithium-prices-touch-record-high-in-china-as-ev-sales-momentum-remains/

2 Benchmark Mineral Intelligence. (n.d.) Preisberichtsagentur und Marktinformationen für Lieferketten für Lithium-Ionen-Batterien, Elektrofahrzeuge und Energiespeicher. Stand: 30. September 2022 von https://www.benchmarkminerals.com/

3 Internationale Energieagentur. (2. März 2022) Die Rolle kritischer Mineralien bei der Umstellung auf saubere Energien führt zu einem weltweiten Energieausblick-Sonderbericht. https://iea.blob.core.windows.net/assets/ffd2a83b-8c30-4e9d-980a-52b6d9a86fdc/TheRoleofCriticalMineralsinCleanEnergyTransitions.pdf

4 Hughes, I. (2022). Quartalsaussichten für Elektrofahrzeuge und Batterien: Q3 2022. Rho Motion.

5 Benchmark Mineral Intelligence. (6. September 2022). Batterierohstoffe: Mehr als 300 neue Minen erforderlich, um den Batteriebedarf bis 2035 zu decken. https://www.benchmarkminerals.com/membership/more-than-300-new-mines-required-to-meet-battery-demand-by-2035/

6 Norris, E. (27. Juni 2022). Aufbau eines inländischen EV-Ökosystems: Fastmarkets Lithiumversorgung und Batterierohstoffe 2022. Albemarle.

7 Ibid.

8 Ibid.

9 Benchmark Mineral Intelligence. (13. Oktober 2022). Lithium muss bis 2050 zwanzigmal skaliert werden, da Automobilhersteller vor Generationsherausforderungen stehen. https://www.benchmarkminerals.com/membership/lithium-has-to-scale-twenty-times-by-2050-as-automakers-face-generational-challenge/

10 Benchmark Mineral Intelligence. (25. August 2022). Lithium: Was treibt die Lithiumpreise im Jahr 2022 und darüber hinaus an? https://www.benchmarkminerals.com/membership/what-is-driving-lithium-prices-in-2022-and-beyond/

11 Benchmark Mineral Intelligence. (2022). Benchmark Quarterly: Q2 Review 2022, Ausgabe 30.

12 Hughes, I. (2022). Quartalsaussichten für Elektrofahrzeuge und Batterien: Q3 2022. Rho Motion.

13 Sigma Lithium. (3. Oktober 2022). Unternehmenspräsentation Oktober 2022. https://ir.sigmalithiumresources.com/static-files/bd16b698-6b19-443e-b6df-2e30bf21a8b6

14 Ibid.

15 FactSet: CallStreet. (4. August 2022). Albemarle Corp. (ALB): Ergebnisaufruf für das Q2 2022.

16 FactSet. (n.d.). [Datensatz]. Zugriff am 28. Oktober 2022.

17 Scheyder, E. (28. Juni 2022). Energie: Albemarle plant eine grosse Lithiumverarbeitungsanlage in den USA. Reuters. https://www.reuters.com/business/energy/albemarle-plans-major-us-lithium-processing-plant-2022-06-27/

18 Mckenzie, C. (8. April 2022). Sociedad Química y Minera de Chile SA: Jahresbericht 2021. SQM. https://s25.q4cdn.com/757756353/files/doc_financials/2021/ar/Memoria-Anual-2021_eng.pdf

19 Cambero, F, A. (26. April 2022). Rohstoffe: Der chilenische QM soll 900 Millionen US-Dollar investieren, wenn die Lithiumkapazität wächst. Nasdaq. https://www.nasdaq.com/articles/chiles-sqm-to-invest-$900-million-as-lithium-capacity-expands

20 Daly, T., & Orlofsky, S. (8. Juni 2021). Neuigkeiten zu Rohstoffen: Das chinesische Unternehmen Ganfeng will eine neue Lithiumanlage mit 50 000[g2] Tonnen[/g2][g1] [/g1]Jahresleistung errichten. Reuters. https://www.reuters.com/article/us-ganfeng-lithium-capacity/chinas-ganfeng-to-build-new-50000-tonnes-per-year-lithium-plant-idUSKCN2DK1PD

21 Shepardson, D., & Scheyder, E. (19. Oktober 2022). Bergbaunachrichten: Biden vergibt 2,8 Milliarden US-Dollar zur Steigerung der Produktion von US-Mineralstoffen für Elektrofahrzeugbatterien. Kitco News. https://www.kitco.com/news/2022-10-19/UPDATE-2-Biden-awards-2-8-billion-to-boost-U-S-minerals-output-for-EV-batteries.html

|

Der Wert einer Anlage in ETFs kann sowohl steigen als auch fallen, und die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Der Handel mit ETFs ist möglicherweise nicht für alle Anleger geeignet, da sie mit einem hohen Risiko verbunden sind. Sie können Ihre gesamte Anfangsinvestition verlieren. Spekulieren Sie nur mit Geld, dessen Verlust Sie sich leisten können. Änderungen der Wechselkurse können auch dazu führen, dass Ihre Anlage im Wert steigt oder fällt. Die steuerliche Behandlung hängt von den individuellen Umständen jedes Kunden ab und kann sich in Zukunft ändern. Bitte stellen Sie sicher, dass Sie die damit verbundenen Risiken vollständig verstehen. Lassen Sie sich im Zweifelsfall von einer unabhängigen Finanzberatung helfen. Anleger sollten den Abschnitt «Risikofaktoren» im jeweiligen Prospekt lesen, um weitere Einzelheiten zu diesen und anderen Risiken im Zusammenhang mit einer Anlage in die vom Emittenten angebotenen Wertpapiere zu erfahren. |