Während unserer letzten Geschäftsreisen im Oktober trafen wir uns mit Vertretern von 40-50 Unternehmen aus 10-15 afrikanischen Ländern. Der Zeitpunkt war genau richtig gewählt, um die Geschäftsaussichten mit den Managementteams zu erörtern. Vor dem Hintergrund des Ukraine-Krieges braucht es diesen Austausch, um die künftigen Chancen und anstehenden Herausforderungen besser einschätzen können.

Die Unternehmen stellen insgesamt robuste Gewinne in Aussicht trotz des derzeitigen Inflationsdrucks, steigender Kreditkosten und der Abwertung lokaler Währungen gegenüber dem US-Dollar. Die CEOs schauen zudem zuversichtlicher in die Zukunft, als ihre historisch niedrigen Bewertungen erwarten lassen. Ihre Einschätzung steht im Gegensatz zur aktuellen Stimmung gegenüber afrikanischen Aktien, die das viel versprechende Wachstumspotenzial vernachlässigt, das sich bereits vielerorts abzeichnet.

Für viele afrikanische Unternehmen bedeutet ein schwieriges Geschäftsfeld nichts Neues

Wir investieren in Unternehmen, die in der Vergangenheit eine gewisse Widerstandsfähigkeit gegenüber externen und internen Schocks entwickelt haben. Das hilft ihnen, auch in schwierigen Zeiten beachtliche Ergebnisse zu erzielen. Einige von ihnen sind aus Krisen stärker hervorgegangen, da sie ihre Marktanteile auf Kosten kleinerer Marktteilnehmer aus der Schattenwirtschaft festigen konnten. Diese beiden Faktoren spielen im laufenden Jahr eine wichtige Rolle und wurden in gemeinsamen Gesprächen immer wieder thematisiert. Ausserdem erfuhren wir, dass die Preisanhebungen von 30-40% gegenüber dem Vorjahr unter anderem durch die seit Pandemiebeginn angesammelten zusätzlichen Ersparnisse ägyptischer Verbraucher absorbiert werden konnten, sodass sich das Umsatzvolumen im FMCG-Sektor seit Jahresbeginn stabil entwickelte. Obour Land, der grösste Milch- und Quarkproduzent Ägyptens, verzeichnete infolge seiner diversen Preiserhöhungen in der ersten Jahreshälfte sogar ein beeindruckendes Volumenwachstum von 16% (über die letzten 12 Monate). Einige marokkanische Portfoliounternehmen aus dem Verbraucher- und Gesundheitssektor äusserten sich regelrecht optimistisch und erwarten im laufenden Jahr und darüber hinaus zweistellige Gewinnzuwächse.

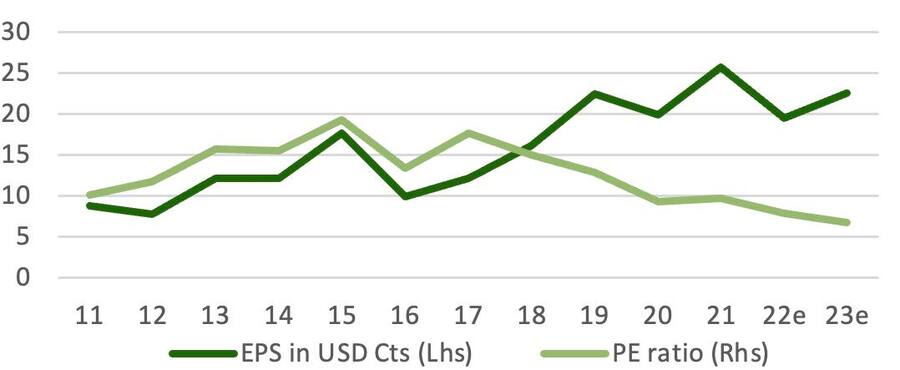

COMI EPS vs. PE ratio

Widerstandsfähig präsentierten sich in schwierigen Jahren, zu denen auch 2022 zählt, darüber hinaus zahlreiche andere Unternehmen. Dass diese Widerstandsfähigkeit auch auf lange Sicht nachhaltig ist, belegt die Commercial International Bank of Egypt sehr eindrucksvoll. Ägypten blickt auf eine bewegte, von zahlreichen Ereignissen geprägte Dekade zurück: Das Land erlebte 2011/12 den Arabischen Frühling, 2013 die Konterrevolution, Ende 2016 eine massive Abwertung der Landeswährung, 2017/18 eine Phase hoher Inflation und 2020 schliesslich die COVID-19-Krise. Ungeachtet all dieser in wirtschaftlicher Hinsicht unerfreulichen Vorkommnisse steigerte die Bank ihren Gewinn von 2011-2021 jährlich um 11% in USD. Während des Zwölf-Monats-Zeitraums bis Juni 2022 lag ihr Gewinn sogar deutlich über dem Vor-Pandemie-Niveau, was übrigens auch für viele unserer anderen Portfoliounternehmen gilt und deren hochwertige Ertragsentwicklung unterstreicht.

Langfristige Anleger nutzen die Chance zum Kauf günstig bewerteter Qualitätsaktien

Eine niedrige Bewertung, solide Gewinne und attraktive Wachstumsaussichten sind einige der Gründe für ein Re-Rating afrikanischer Aktien. Letztendlich gleichen sich Märkte und Fundamentaldaten einander stets an, vor allem, wenn Unternehmen ihre Gewinne kontinuierlich ausbauen. Der beste Beweis dafür ist die Tatsache, dass einige Anleger die sich in letzter Zeit auftuenden Anlagemöglichkeiten nutzten.

Seit der Abwertung des ägyptischen Pfunds im vergangenen März investierten die Staatsfonds Saudi-Arabiens, der Vereinigten Arabischen Emirate und Katars Milliarden US-Dollar in kotierte Unternehmen, aber auch in staatliche Betriebe, die nicht an der Börse gelistet sind. Auch grosse Mischkonzerne mit Präsenz auf dem afrikanischen Kontinent gehen auf Einkaufstour. So unterbreitete der britische Bier- und Spirituosenhersteller Diageo im Oktober ein Angebot für einen 15%igen Anteil an seiner Tochtergesellschaft East African Breweries zu einer Prämie von 40%. Im September kaufte die französische Bank Crédit Agricole eine Beteiligung von 5% an ihrer Tochter Crédit Agricole Egypt. Ende 2021 legte der globale Rohstoffhändler Vitol ein Kaufangebot für Minderheitsanteile am führenden afrikanischen Kraftstoffhändler Vivo Energy vor, das einem Aufschlag von 25% entsprach. Wir waren und sind nach wie vor in den drei oben aufgeführten afrikanischen Unternehmen investiert, und die erwähnten Transaktionen sind Beweis für den hohen Fundamentalwert, durch den sich mehrere unserer Portfoliobeteiligungen auszeichnen.

Marokko bleibt Kerninvestment unserer langfristigen Anlagestrategie

Marokko ist in unserem Anlageuniversum das Land mit dem stabilsten und widerstandsfähigsten Makroumfeld. Zurückzuführen ist dies auf die strukturellen Reformen während der vergangenen 10-20 Jahre. Dank dieser makroökonomischen Stabilität kann sich das Königreich auf weitere sektorale Reformen konzentrieren, die einige börsenkotierte Unternehmen begünstigen, die wiederum direkte Anlagechancen darstellen.

Unsere Aufgabe als Anleger in Afrika besteht darin, die lokalen Unternehmen ausfindig zu machen, die diese strukturellen Wachstumskatalysatoren nutzen, um zu wachsen. Dieser Aspekt stellt ein wesentliches Merkmal unseres Investmentansatzes dar und erklärt das starke Engagement unseres Portfolios in Marokko, obwohl marokkanische Aktien im laufenden Jahr bisher nicht gerade geglänzt haben. Kurzfristige Marktkorrekturen bereiten uns allerdings keine allzu grossen Sorgen, da wir davon überzeugt sind, dass die strukturellen Wachstumstitel in unserem Portfolio weiterhin solides und nachhaltiges Gewinnwachstum generieren werden.

Eindrücke unserer Geschäftsreisen sprechen für unsere Kerninvestments in Marokko

Ein Thema, das während unseres Besuchs vor Ort im Oktober häufig zur Sprache kam, waren die Reformen im marokkanischen Gesundheitswesen. Rund 21% der marokkanischen Bevölkerung sind heutzutage krankenversichert. Die Regierung will diesen Prozentsatz bis 2024 auf 70% steigern. Marokkaner hätten dann Zugang zu einem breiteren Angebot an pharmazeutischen Produkten und Gesundheitsdienstleistungen.

Entsprechende Massnahmen bedürfen nur noch der gesetzlichen Genehmigung. Sothema, der führende Pharmakonzern des Landes, ist gut aufgestellt, um von diesen Reformen zu profitieren. Wir eröffneten im letzten Jahr eine Position in der Aktie, da sie infolge entsprechender Neuerungen unseres Erachtens Nutzniesser des erwarteten Nachfrageanstiegs sein dürfte. Ausserdem verfügt Sothema über das nötige Fachwissen und die erforderliche Grösse, um zur Autarkie des Landes bei der Arzneimittelproduktion beizutragen. Auf dem Höhepunkt der COVID-19-Krise spielte Sothema eine wichtige Rolle bei der lokalen Versorgung mit Insulin und anderen Arzneimitteln, als diese weltweit schlecht verfügbar waren.

Ein weiteres interessantes Thema, das während unserer Treffen mit lokalen Akteuren mehrfach erwähnt wurde, betrifft die raschere Formalisierung des Einzelhandelssektors. Tatsächlich brachten die führenden Einzelhändler des Landes vor Kurzem einen grossen Teil ihrer Vermögenswerte in externe Organisationen ein, die von unabhängigen Verwaltungsgesellschaften gemanagt werden, um auf diese Weise ihre Bilanzen zu optimieren und Wachstumsvorhaben zu besseren Konditionen finanzieren zu können. Aradei Capital fungiert als Immobilienverwalter für die Mehrzahl der Filialen von LabelVie, dem zweitgrössten Einzelhändler in Marokko. Aradei Capital sollte daher von den guten Wachstumsaussichten der offiziellen Einzelhandelsbranche profitieren. Darüber hinaus punktet das Unternehmen durch seine Ausrichtung auf andere strukturelle Themen, wie etwa die Reformen im Gesundheitssektor. So gründete Aradei Capital im letzten Jahr ein Gemeinschaftsunternehmen mit Akdital, dem grössten privaten Krankenhausbetreiber in Marokko. Akdital wird die 7 oder 8 Krankenhäuser mieten und betreiben, die Aradei Capital voraussichtlich bis 2024 in Marokko für insgesamt USD 100 Mio. bauen wird.

Kumulierte Gesamtrendite seit Aufnahme in den Fonds (% in USD)

Für weitere Informationen

Kontakt

Bellevue Asset Management AG, Seestrasse 16 / Postfach, 8700 Küsnacht/Zürich, Tanja Chicherio, Tel. +41 44 267 67 09, tch@bellevue.ch

www.bellevue.ch

Bellevue – Excellence in Specialty Investments

Bellevue ist ein spezialisierter Asset Manager mit den Kernkompetenzen Healthcare-Strategien, alternative und traditionelle Anlagestrategien, der an der SIX Swiss Exchange notiert ist. Gegründet 1993, generiert Bellevue als Haus der Anlageideen mit rund 100 Mitarbeitenden attraktive Anlageperformances und somit Mehrwert für Kunden sowie Aktionäre. Per Ende Dezember 2021 verwaltete Bellevue Kundenvermögen in Höhe von CHF 12.8 Mrd.

Disclaimer:

Dieses Dokument ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz an einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstösst. Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten dar. Die im vorliegenden Dokument enthaltenen Informationen, Meinungen und Einschätzungen geben eine Beurteilung zum Zeitpunkt der Ausgabe wieder und können jederzeit ohne entsprechende Mitteilung geändert werden. Für die Richtigkeit und Vollständigkeit des Inhaltes wird keine Haftung übernommen. Diese Informationen berücksichtigen weder die spezifischen noch künftigen Anlageziele noch die finanzielle oder steuerrechtliche Lage oder die individuellen Bedürfnisse des einzelnen Empfängers. Dieses Dokument kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Interessierten Investoren wird empfohlen, sich vor jeder Anlageentscheidung professionell beraten zu lassen. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt. Mit jeder Anlage sind Risiken, insbesondere diejenigen von Wert- und Ertragsschwankungen, verbunden. Bei Fremdwährungen besteht zusätzlich das Risiko, dass die Fremdwährung gegenüber der Referenzwährung des Anlegers an Wert verliert. In diesem Dokument werden nicht alle möglichen Risikofaktoren im Zusammenhang mit einer Anlage in die erwähnten Wertpapiere oder Finanzinstrumente wiedergegeben. Historische Wertentwicklungen und Finanzmarktszenarien sind keine Garantie oder Indikator für laufende und zukünftige Ergebnisse. Die bei Zeichnung oder Rücknahme anfallenden Kommissionen und Gebühren sind nicht in den Performancewerten enthalten. Kommissionen und Kosten wirken sich nachteilig auf die Performance aus. Finanztransaktionen sollten nur nach gründlichem Studium des jeweils gültigen Prospektes erfolgen und sind nur auf Basis des jeweils zuletzt veröffentlichten Prospektes und vorliegenden Jahres- bzw. Halbjahresberichtes gültig. Die Bellevue Funds (Lux) SICAV ist in der Schweiz zum öffentlichen Anbieten und Vertreiben zugelassen. Vertreter in der Schweiz: Waystone Fund Services (Switzerland) SA, Avenue Villamont 17, CH-1005 Lausanne. Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Die Bellevue Funds (Lux) SICAV ist in Österreich zum öffentlichen Vertrieb berechtigt. Zahl- und Informationsstelle: ERSTE BANK der österreichischen Sparkassen AG, Am Belvedere 1, A-1100 Wien. Die Bellevue Funds (Lux) SICAV ist in Deutschland zum öffentlichen Vertrieb berechtigt. Zahl- und Informationsstelle: ACOLIN Europe GmbH, Reichenaustrasse 11a-c, D-78467 Konstanz. Die Bellevue Funds (Lux) SICAV ist im Register der CNMV für ausländische, in Spanien vertriebene Kollektivanlagen, unter der Registrierungsnummer 938, eingetragen. Vertretung: atl Capital, Calle de Montalbán 9, ES-28014 Madrid. Prospekt, Key Investor Information Document (“KIID”), Statuten sowie Jahres- und Halbjahresberichte der Bellevue Fonds luxemburgischen Rechts können kostenlos beim oben genannten Vertreter sowie bei den genannten Zahl- und Informationsstellen oder bei Bellevue Asset Management AG, Seestrasse 16, CH-8700 Küsnacht angefordert werden. Mit Bezug auf die in oder von der Schweiz aus vertriebenen Fondsanteile sind Erfüllungsort und Gerichtsstand am Sitz des Vertreters begründet.