Wesentliche Punkte

- Der Fokus der Anleger wird sich wahrscheinlich stärker auf die globalen Wachstumsaussichten verlagern.

- Eine größere Streuung an den Aktienmärkten deutet auf die Notwendigkeit hin, selektiv vorzugehen.

- Angemessene Aktienbewertungen, insbesondere abseits der US-Märkte.

- Die Gewinnentwicklung dürfte für die Aktienmärkte in 2024 entscheidend sein.

- Anleger sollten sich auf Qualitätsunternehmen konzentrieren, die Widerstandsfähigkeit und nachhaltiges Wachstum bieten.

Mit Blick auf das Jahr 2024 könnte das globale makroökonomische Umfeld für Aktienanleger eine größere Herausforderung darstellen. Die Unsicherheit bezüglich der Inflation, der Höchststand der Zinssätze und das langsamere Wirtschaftswachstum stellen Gegenwinde für die Unternehmensgewinne dar.

Wir sind der Meinung, dass eine Konzentration auf Qualität das beste Mittel ist, um dieses Umfeld zu meistern. Die Geschichte zeigt, dass Unternehmen mit Preisgestaltungsmacht, starken Bilanzen, dauerhaften Wettbewerbsvorteilen und weniger zyklischen Erträgen besser in der Lage sind, die Erwartungen zu erfüllen als der breite Markt.

Darüber hinaus sind Qualitätsunternehmen in unsicheren Zeiten sowohl kurz- als auch langfristig attraktiv, weil sie eine größere Resilienz aufweisen und in verschiedenen wirtschaftlichen Szenarien besser abschneiden.

Die Anfänge eines neuen Regimes

Die Inflation ist in vielen Industrie- und Schwellenländern niedriger als zu Beginn des letzten Jahres, aber noch nicht wieder auf einem Niveau, das es den Zentralbanken erlauben würde, den Kampf gegen die Inflation für sich zu entscheiden.

Infolgedessen sind die risikofreien Zinssätze in vielen großen Volkswirtschaften weit von der "Welt der niedrigen Zahlen" entfernt, die die 15 Jahre seit der globalen Finanzkrise geprägt hat. Dennoch rechnen die Anleger mit Zinssenkungen im Jahr 2024.

Der Weg bis zu diesem Punkt war nicht einfach. Die Volatilität der Finanzmärkte, ausgeprägte Rotationen im Anlagestil und eine Vielzahl von makroökonomischen Strömungen haben die letzten zwei Jahre geprägt.

Darüber hinaus gibt es langfristige Herausforderungen wie die Klimakrise, geopolitische Rivalitäten und demografische Faktoren, die die Aussichten für Anleger ebenfalls trüben.

Im laufenden Jahr könnten sehr unterschiedliche Szenarien eintreten - von einer Rezession auf der einen Seite bis hin zu einer kontrollierten Inflation und einer Rückkehr zur Normalität auf der anderen Seite ist alles möglich.

Angesichts dieser Bandbreite an Szenarien sind wir der Meinung, dass die Anleger ihr Augenmerk auf die Fundamentaldaten der Unternehmen richten sollten - Unternehmen, die ihre Erwartungen erfüllen, sollten belohnt, Unternehmen, die enttäuschen, bestraft werden. Der Schlüssel zum Erfolg liegt also in der Aktienauswahl.

Was liegt vor uns?

Unter den wichtigsten Wirtschaftsszenarien sind ein sich abschwächendes globales Wachstum und eine niedrigere Inflation das Szenario, das unserer Meinung nach in den kommenden Monaten das Hauptaugenmerk der Anleger auf sich ziehen sollten.

Unabhängig davon, ob die US-Wirtschaft weiterhin robust bleibt oder ob sie schrumpft (wovon die meisten ausgehen), wird die wirtschaftliche Entwicklung in 2024 die Stimmung der Anleger, die im letzten Jahr, abgesehen von der Entwicklung einiger weniger US-Technologieaktien, über weite Strecken risikoscheu waren, stark beeinflussen.

Während wir in der Vergangenheit eine stärkere globale Angleichung beobachtet haben, sehen wir für die Zukunft eine weniger aufeinander abgestimmte Welt mit einer größeren regionalen Streuung des Wirtschaftswachstums, des politischen Kurses und der Branchenführerschaft.

Chancen erkennen...

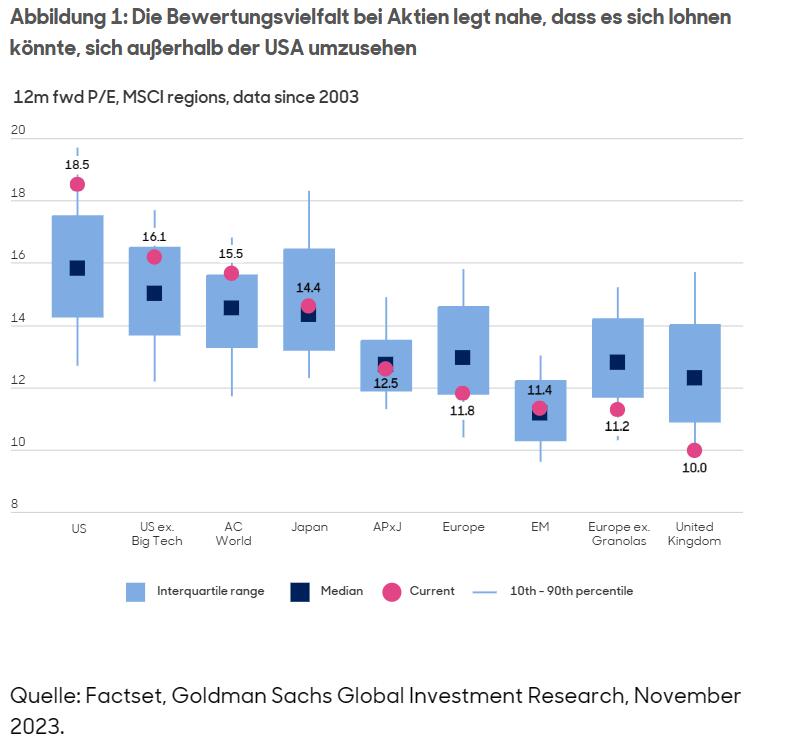

Die regionalen Aktienmärkte werden das nächste Jahr von unterschiedlichen Ausgangspunkten aus beginnen (siehe Abbildung 1), wobei die US-Märkte – sowohl einschließlich als auch ohne die großen Technologieunternehmen - einen deutlichen Bewertungsaufschlag gegenüber anderen Märkten aufweisen.

Die Bewertungsvielfalt bei Aktien legt nahe, dass es sich lohnen könnte, sich außerhalb der USA umzusehen.

Der enttäuschende Erholungsprozess Chinas hat die Schwellenländer (EM) belastet. Mit Blick auf die Zukunft gibt es jedoch Raum für selektiven Optimismus auf Aktienebene.

Verstärkt wird dies durch die Möglichkeit der politischen Unterstützung zur allmählichen Stabilisierung des chinesischen Immobiliensektors und zur Stärkung des Verbrauchervertrauens. Darüber hinaus bieten die im Vergleich zu anderen Regionen attraktiven Bewertungen eine vernünftige Ausgangsbasis für höhere Renditen chinesischer Aktien im laufenden Jahr.

Betrachtet man die Optionen aus der Perspektive der Schwellenländer ohne China, so halten wir die strukturellen Wachstumstrends in diesen Märkten langfristig für ähnlich attraktiv, wobei es Anzeichen für eine Abschwächung der Korrelation mit China gibt.

Japan ist ein weiterer Markt, der aufgrund des fortschreitenden Strukturwandels die Aufmerksamkeit der Anleger verdient. Die jüngste Reform der Corporate Governance wurde vom Markt positiv aufgenommen und dürfte den Shareholder Value weiter steigern. Zusammen mit einem Anstieg der Ausgaben der privaten Haushalte sehen wir die japanischen Aktien in einer guten Ausgangsposition, um ihre Gewinne auszubauen.

...bei gleichzeitiger Beachtung der Risiken

Erhöhte geopolitische Spannungen machen eine baldige Lösung wenig wahrscheinlich. Energiepreisschocks könnten zu einem erneuten Inflationsdruck führen und die Unternehmensgewinne beeinträchtigen.

In der Zwischenzeit könnten anhaltend höhere Zinsen und ein schwächeres Wachstum die Finanzen der privaten Haushalte, der Unternehmen und des Staates spürbar belasten.

Allerdings sind die Zentralbanken zum ersten Mal seit Jahren in der Lage, bei einer zu starken Verlangsamung des Wachstums mit einer traditionelleren Politik zu reagieren (d. h. mit Zinssenkungen).

Wir sind der Ansicht, dass die Zentralbanken die Zinsen im Laufe des Jahres senken werden. Es ist nur eine Frage des Zeitpunkts - für die Schwellenländer wahrscheinlich früher und für die entwickelten Märkte später. Sobald dies klarer wird, wird sich die Stimmung der Anleger gegenüber Aktien und Wachstumswerten mit längerer Laufzeit wahrscheinlich verbessern.

Die Märkte sind eher halb voll als halb leer

Trotz des Rezessionspotenzials im Jahr 2024 preisen die Aktienmärkte derzeit ein günstigeres wirtschaftliches Umfeld für die Zukunft ein. Dies wirft einige Fragen auf, die es zu beachten gilt.

Die aktuellen Aktienbewertungen deuten darauf hin, dass der Spielraum für eine deutliche Neubewertung auf kurze Sicht geringer ist. Sie deuten auch auf ein höheres Abwärtsrisiko hin, als dies Anfang 2023 der Fall war. Da der Markt mit einem niedrigen zweistelligen Gewinnwachstum rechnet, werden alle Anzeichen einer Gewinnschwäche von den Anlegern bestraft werden.

Längerfristig betrachtet ist das Bewertungsbild jedoch weder zu heiß noch zu kalt. Denn die CAPE- Ratios der globalen Aktien liegen immer noch in der Mitte ihrer historischen Bandbreite. Diese konjunkturbereinigten Kurs-Gewinn-Verhältnisse betrachten einen 10-Jahres-Zeitraum, um kurzfristige Schwankungen zu glätten.

Aktienkurse in der Mitte der CAPE-Spanne implizieren jährliche Renditen von 8 % in den nächsten zehn Jahren. Diese Renditen liegen deutlich über den Renditen 10-jähriger US-Staatsanleihen und entsprechen den durchschnittlichen globalen Aktienrenditen, die Anleger in den letzten 20 Jahren erzielt haben.

Kurzfristig sehen wir jedoch wenig Unterstützung durch die Bewertungen, sodass die Erträge die Haupttriebkraft der Märkte sein dürften.

Aus diesem Grund glauben wir, dass ein Qualitätsansatz bei der Aktienanlage zum Tragen kommen wird, da relativ wenige Unternehmen in einem potenziell schwierigeren Geschäftsumfeld in der Lage sein werden, Widerstandsfähigkeit und ein nachhaltigeres Wachstumsprofil zu zeigen.

Abschließende Überlegungen

Da das globale Wachstum an Schwung verliert, ist es vernünftig zu erwarten, dass nicht alle Unternehmen in der Lage sein werden, im laufenden Jahr erfolgreich zu sein.

Und die Gewinner aus 2023 sind nicht unbedingt diejenigen, die die Aktienmärkte im Jahr 2024 antreiben werden. Aus diesem Grund sind wir der Meinung, dass Selektivität das Gebot der Stunde ist.

Die beste Möglichkeit, das Aktienrisiko zu mindern und ein Engagement in nachhaltiges Ertragswachstum aufzubauen, besteht darin, das Kapital auf Qualitätsunternehmen zu lenken und langfristig zu investieren.