Die Entscheidungen der US-Börsenaufsichtsbehörde SEC haben grosse Tragweite – auch für den Krypto-Sektor. Die Behörde, die Anfang des Jahres nach einem langen Verfahren den Bitcoin-Spot-ETFs grünes Licht erteilt, was den Kurs von Bitcoin enorm beflügelte, könnte schon bald Ethereum-ETFs für den Marktstart genehmigen. Wie auch bei den Bitcoin-ETFs stellt sich hier die Frage als wichtig heraus, ob die unterliegende Kryptowährung als Rohstoff (commodity) oder Wertpapier (securities) gelten. Doch warum ist das eigentlich so? Und wie steht es bei der SEC aktuell um die Zulassung von ETH-ETFs?

Acht Vermögensverwalter, darunter auch 21Shares, haben Anträge für Ethereum Spot-ETFs in den Vereinigten Staaten eingereicht. Am 23. Mai nahmen alle acht in Form der Zulassung sogenannter 19b-4-Anträge einen wichtigen, notwendigen Schritt. Bis die ETFs an der Börse gehandelt werden können, ist jedoch noch ein weiterer Genehmigungsprozess nötig: Jene der S-1 Anträge, die Emittenten einreichen müssen, bevor ihre Produkte für den öffentlichen Verkauf an die Börse gehen können. Die Entscheidung über die S1-Anträge wurde von vielen Beobachtern schon diese Woche erwartet, dürfte sich nun aber wieder verzögern, da die SEC die Emittenten zur erneuten Einreichung mit einigen Änderungen aufgefordert hat, wie am Samstag bekannt wurde.

Ethereum ein Rohstoff oder Wertpapier – warum es wichtig ist

Neben diesem Zulassungsprozedere hielt jedoch noch eine weitere Entwicklung die Ethereum-Community in Atem: Die Entscheidung der Frage, ob es sich bei Ethereums Kryptoasset Ether (ETH) um einen Rohstoff oder ein Wertpapier handelt. Sie geht auf die Veröffentlichung interner Dokumente der SEC zurück, die zeigten, dass die Behörde Ether als wertpapierähnliche Konstruktion einstufte – und dem Asset eine Untersuchung unterzog. Darauf folgte eine im April 2024 durch das Unternehmen Consensys eingereichte Klage gegen die SEC, die ein Ende der Untersuchung und eine Einstufung als Rohstoff forderte.

Am 18. Juni schliesslich verkündete die Behörde, die Untersuchung einzustellen – eine Nachricht, die den Krypto-Markt positiv stimmte. Denn würde die SEC Ether definitiv als Wertpapier einordnen, hätte dies auch richtungsweisende Wirkung für nahezu alle weiteren Krypto-Projekte ausser Bitcoin, die dann ebenfalls als Wertpapiere zu zählen wären. Auch nahezu alle Krypto-Börsen wären dann vor die Entscheidung gestellt, ETH von ihren Plattformen zu nehmen, oder sich als Wertpapierhändler bei der SEC zu registrieren. Eine Einstufung als Rohstoff wiederum bringt Anerkennung für dessen Stellenwert in der Finanzwelt und auch grösseres Interesse durch institutionelle Investoren mit sich. Die endgültige Genehmigung von Ethereum-ETFs würde daher einen bedeutenden Meilenstein markieren und vor allem Klarheit für alle Marktteilnehmer schaffen.

Was wird die Zulassung für Ethereum bedeuten?

Was in den USA noch in den Startlöchern steht, ist in Europa längst Realität: Denn bereits seit 2019 sind der EU zugelassene Ethereum-ETPs handelbar, die strukturell gesehen eigentlich börsengehandelte Rohstoffe (exchange-traded commodities) sind. Der Marktstart von Ethereum-ETFs in der weltweit grössten Volkswirtschaft USA gilt dennoch als enorm bedeutendes Signal für Ethereum. Ähnlich wie bei Bitcoin würden auch Ethereum-ETFs wesentliche Mengen neues (auch institutionelles) Kapital anziehen, und die Erwartung darauf zeigt sich bereits heute an der Kursentwicklung des Kryptoassets.

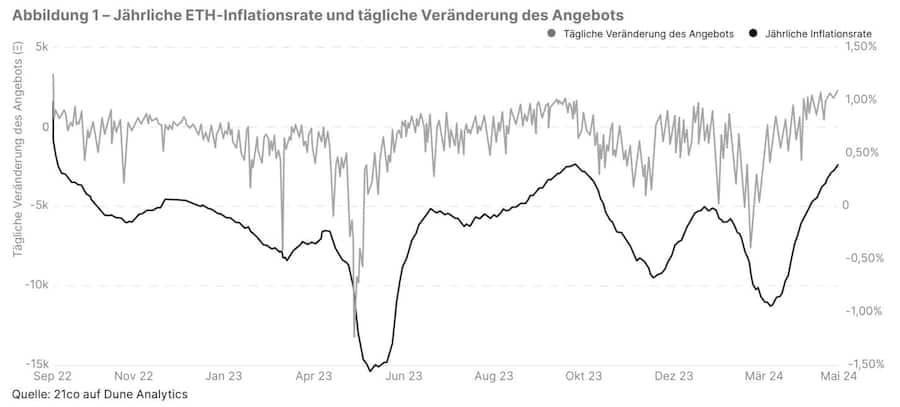

Anders als Bitcoin, aber auch deflationär

Von Bitcoin unterscheidet sich Ethereum sowohl in Sachen Aufbau als auch Anwendungsfall. Anders als Bitcoin gilt es nicht als eine Art „digitales Gold“, das in erster Linie zur Wertaufbewahrung genutzt wird, sondern dient als Open-Source Smart-Contract-Plattform, die die Schaffung eines demokratischen, transparenten und effizienten Ökosystems für Finanzprodukte und -geschäfte ermöglichen soll. Ein wichtiger Faktor hierbei ist der Inflationsschutz: Anders als Bitcoin hat Ethereum keine Obergrenze für sein Angebot, verfügt jedoch über einen dezentralen Mechanismus, um seine Wirtschaft vor Inflation zu schützen.

So erfordert jede Transaktion auf Ethereum eine „Grundgebühr“, bei der ein bestimmter Vorrat an ETH verbrannt (verbraucht), also dauerhaft aus dem Umlauf genommen wird. Wie in folgender Abbildung gezeigt, reduziert der Verbrennungsmechanismus im Laufe der Zeit das Angebot an ETH, wodurch es deflationär wird, wenn die „Verbrennungsrate“ die Ausgabe übersteigt.

Über 21.co

21.co ist ein führender Anbieter von Produkten, die den einfachen Zugang in die Krypto-Welt bieten. 21.co ist die Dachgesellschaft von 21Shares, der weltweit grösste Emittent von börsengehandelten Produkten (ETPs) auf Basis von Kryptoassets. Die ETPs werden auf Onyx, einer firmeneigenen Technologieplattform bereitgestellt, die sowohl von 21Shares als auch von Drittpartnern für die Emission und das operative Geschäft mit Kryptowährungs-ETPs genutzt wird. Das Unternehmen wurde 2018 von Hany Rashwan und Ophelia Snyder gegründet und hat seinen Sitz in Zug in der Schweiz sowie Büros in Zürich und New York.

Weitere Informationen unter https://21.co und https://21shares.com/

Disclaimer

This document is not an offer to sell or a solicitation of an offer to buy or subscribe for securities of 21Shares AG. Neither this document nor anything contained herein shall form the basis of, or be relied upon in connection with, any offer or commitment whatsoever in any jurisdiction. This document constitutes advertisement within the meaning of the Swiss Financial Services Act and not a prospectus. This document and the information contained herein are not for distribution in or into (directly or indirectly) the United States, Canada, Australia or Japan or any other jurisdiction in which the distribution or release would be unlawful. This document does not constitute an offer of securities to sell or a solicitation of an offer to purchase in or into the United States, Canada, Australia, or Japan. The securities of 21Shares AG to which these materials relate have not been and will not be registered under the United States Securities Act of 1933, as amended (the "Securities Act"), and may not be offered or sold in the United States absent registration or an applicable exemption from, or in a transaction not subject to, the registration requirements of the Securities Act. There will not be a public offering of securities in the United States. This document is only being distributed to and is only directed at: (i) to investment professionals falling within Article 19(5) of the Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (the "Order"); or (ii) high net worth entities, and other persons to whom it may lawfully be communicated, falling within Article 49(2)(a) to (d) of the Order (all such persons together being referred to as "relevant persons"); or (iv) persons who fall within Article 43(2) of the Order, including existing members and creditors of the Company or (v) any other persons to whom this document can be lawfully distributed in circumstances where section 21(1) of the FSMA does not apply. The Securities are only available to, and any invitation, offer or agreement to subscribe, purchase or otherwise acquire such securities will be engaged in only with, relevant persons. Any person who is not a relevant person should not act or rely on this document or any of its contents. In any EEA Member State (other than the Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain and Sweden) that has implemented the Prospectus Regulation (EU) 2017/1129, together with any applicable implementing measures in any Member State, the "Prospectus Regulation") this communication is only addressed to and is only directed at qualified investors in that Member State within the meaning of the Prospectus Regulation. Exclusively for potential investors in Austria, Belgium, Denmark, Finland, France, Germany, Great Britain, Ireland, Italy, Luxembourg, Malta, the Netherlands, Norway, Slovakia, Spain, and Sweden the 2020 Base Prospectus (EU) is made available on the Issuer’s website under www.21Shares.com. The approval of the 2020 Base Prospectus (EU) should not be understood as an endorsement by the SFSA of the securities offered or admitted to trading on a regulated market. Eligible potential investors should read the 2020 Base Prospectus (EU) and the relevant Final Terms before making an investment decision in order to understand the potential risks associated with the decision to invest in the securities.