Eine mangelnde Börsen-Erfahrung kann niemand Bob Farrell vorwerfen. Er ist denn auch eine Wall Street-Legende, der 45 Jahre lang bei Merill Lynch arbeitete, nachdem er an der Columbia University von den Investmentgrössen Benjamin Graham und David Dodd unterrichtet wurde.

Dabei skizzierte Farrell, der als Pionier der technischen Aktienanalyse gilt, gegen Ende seiner Karriere in einer Notiz aus dem Jahr 1998 zehn Börsenregeln für die Aktienmarktanlage. Inmitten der Dotcom-Blase um die Jahrtausendwende blieb diese Notiz zunächst unbemerkt. Diese fand aber allmählich Anerkennung, da viele der von ihm skizzierten Regeln zutrafen, als der Aktienmarkt von 2001 bis 2003 stark zurückging. Dies berichtet die Finanzplattform Markets Insider.

Mehr als zwei Jahrzehnte später sind die von Farrell aufgestellten zehn Börsenregeln wieder brandaktuell. Der Technologieindex Nasdaq 100 hat dieses Jahr bereits 23 Prozent an Wert eingebüsst und befindet sich damit in einem Bärenmarkt. Anlegerinnen und Anleger fragen sich zunehmend, wie sie in einer Zeit hoher Inflation, steigender Zinssätze und erhöhter wirtschaftlicher Unsicherheit navigieren sollen.

Die Börsenregeln von Farrell bieten hier Orientierungshilfe und haben auch nicht ihre Gültigkeit verloren. "Man kann die menschliche Natur nicht ändern, und die Regeln von Farrell scheinen heute noch genauso relevant zu sein wie vor 20 Jahren, als er bei Merrill Lynch in den Ruhestand ging", sagte Stephen Suttmeier, technischer Aktienstratege von der Bank of America, in einer Notiz Anfang dieser Woche.

Dies sind die zehn Börsenregeln von Farrell:

1. Die Märkte neigen dazu, mit der Zeit zum Mittelwert zurückzukehren.

Wenn die Trends zu sehr in eine Richtung gehen, können sich die Anleger auf eine Art Trendwende und eine Rückkehr zum Mittelwert einstellen. Ein gutes Beispiel hierfür ist angesichts der hohen Inflation das grosse Potenzial für weitere Zinsanstiege nach einem 40-jährigen Abwärtstrend. Negativzinsen sind schlussendlich kein "Normalzustand".

2. Ein Exzess in eine Richtung wird zu einem entgegengesetzten Exzess in die andere Richtung führen.

"Manchmal ist die Rückkehr zum Mittelwert nicht genug. Ein Markt kann wie ein Pendel schwingen, wobei eine übermässige Bewegung in eine Richtung einer extremen Bewegung in die entgegengesetzte Richtung vorausgeht", sagte Suttmeier. Ein Korb von Kryptoaktien war in weniger als einem Jahr um das Zwölffache gestiegen, bevor dieser in weniger als sechs Monaten 77 Prozent verloren hat. Einen ähnlichen Kursverlauf ist auch bei der weltgrössten Kryptowährung Bitcoin beobachtbar, die von ihrem Höchststand im November 2021 mehr als die Hälfte verloren hat.

Kursverlauf bei der Kryptowährung Bitcoin seit einem Jahr (Quelle: cash.ch).

3. Es gibt keine neuen Epochen. Überschüsse sind nie von Dauer.

Wenn sich Exzesse aufbauen, wird die Phrase «Diesmal ist es anders» oftmals herumgereicht. «Wenn die Anleger von einer neuen Ära sprechen, ist die grosse Bewegung wahrscheinlich schon passiert und die Stimmung ist zu extrem, als dass sich die Bewegung fortsetzen könnte", so Suttmeier.

4. Exponentiell steigende oder fallende Märkte gehen in der Regel weiter als man denkt, aber sie korrigieren nicht, indem sie seitwärts gehen.

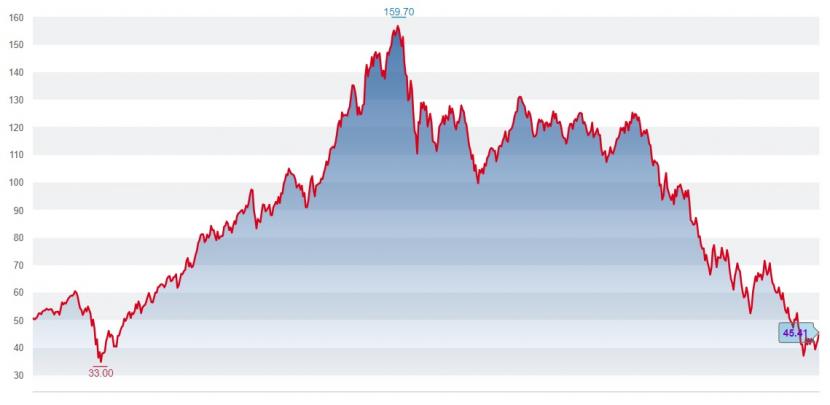

Parabolische Aufschwünge, Vermögensblasen, Manien und Crashs entsprechen oftmals dieser Regel. Ein gutes Beispiel ist der Kursrückgang von mehr als 66 Prozent beim Flaggschiff-ETF "Ark Innovation" von Cathie Wood, nachdem sich dieser während der Corona-Pandemie beinahe vervierfacht hatte.

Kursentwicklung beim Flaggschiff-ETF "Ark Innovation" von Cathie Wood seit Januar 2020 (Quelle: cash.ch).

5. Die Mehrheit der Börsenteilnehmer kauft am meisten in der Spitze und am wenigsten am Boden.

"Eine konträre Sichtweise kann sich auszahlen", sagte Suttmeier. Der Aktienstratege hob gleichzeitig hervor, dass die jüngsten Umfragen von American Association of Individual Investors zeigen, dass Einzelanleger die pessimistischste Haltung gegenüber Aktien seit der grossen Finanzkrise 2008 vorweisen.

6. Furcht und Gier sind stärker als langfristige Entschlossenheit.

Angst und Gier können die Emotionen vernebeln und zu schlechten Investitionsentscheidungen führen. Ein Beispiel ist das Verkaufen am Tiefpunkt und das Kaufen am Höchststand. Der Furcht und Gier standzuhalten, entscheidet oftmals über Erfolg oder Misserfolg beim Investieren.

7. Die Märkte sind am stärksten, wenn sie breit gefächert sind - und am schwächsten, wenn sie sich auf eine Handvoll Blue-Chip-Namen beschränken.

Bei der Betrachtung von Börsenbewegungen ist die Breite des Marktes wichtig. Eine Rallye auf breiter Basis hat das Potenzial, sich fortzusetzen, während eine Rallye, die sich auf wenige Titel beschränkt, oftmals zum Scheitern verurteilt ist.

8. Bärenmärkte durchlaufen drei Phasen: einen starken Rückgang, eine reflexartige Erholung und einen lang anhaltenden fundamentalen Abwärtstrend.

Wendet man diese Regel auf die heutigen Märkte an, so sieht Suttmeier einen zyklischen Bärenmarkt im S&P 500, der sich in seiner fundamentalen Abwärtsphase befindet. Der US-Aktienindex könne im schlechtesten Fall noch bis 3500 Punkte fallen. Das impliziert ein weiteres Abwärtspotenzial von knapp 16 Prozent.

9. Wenn alle Experten und Prognosen übereinstimmen, wird etwas anderes passieren.

Der Konsens unter den Experten ist oft vollständig in den Vermögenspreisen eingepreist. Dies birgt das Risiko mit sich, dass die Prognosen schlussendlich nicht eintreffen.

10. Bullenmärkte machen mehr Spass als Bärenmärkte.

"Bullenmärkte werden mit wirtschaftlichen Expansionen und einem positiven Vermögenseffekt in Verbindung gebracht, während Bärenmärkte oft mit Rezessionen und einem negativen Vermögenseffekt verbunden sind", so Suttmeier.