cash.ch: Herr Hänni, die Berichtssaison in der Schweiz neigt sich dem Ende zu. Wie beurteilen Sie die Resultate?

Marc Hänni: Ein klares Gesamtbild ist schwer zu erkennen. Auffällig waren jedoch die starken Kursausschläge nach der Veröffentlichung der Quartalszahlen, sowohl bei kleineren als auch bei grossen Titeln wie der UBS oder Nestlé. Diese extremen Reaktionen erschwerten die Positionierung.

Wie sehen Sie die Visibilität?

Es herrscht weiterhin grosse Unsicherheit, insbesondere bezüglich des Ausblicks.

In den USA ist die Konjunkturlage allerdings erstaunlich gut, und in China gibt es erste Impulse…

Der Konsens unter Investoren ist, dass die USA kein ‹Hard Landing› erleben werden, sondern eher eine technische Rezession von ein bis zwei Quartalen. Obwohl China Stimulus-Massnahmen angekündigt hat, gibt es noch nichts Konkretes, und viele Unternehmen erwarten erste positive Effekte frühestens in der zweiten Jahreshälfte 2025. In Europa ist das Bild gemischt. Deutschland befindet sich in einer schwierigen Lage. Vorgezogene Neuwahlen könnten das Sentiment verbessern, aber das ist vorerst noch Wunschdenken.

Wo bieten sich in dieser Marktlage Chancen?

Gespräche mit global agierenden Unternehmen zeigen, dass Europa, insbesondere Deutschland, als Region mit dem grössten Wiederbelebungspotenzial gesehen wird.

Welche Unternehmen sehen Sie in der Schweiz in der Pole-Position für dieses Szenario?

Vor allem Unternehmen mit hoher Exposition nach Deutschland, insbesondere im Bausektor. Dazu gehört neben Geberit auch Sika, obwohl Deutschland bei Sika nicht der bedeutendste Markt ist. Ein weiteres Beispiel ist Arbonia, das inzwischen knapp 50 Prozent seines Geschäfts in Deutschland macht. Wenn ein Unternehmen in Deutschland erfolgreich ist, hat es gute Chancen, in ganz Europa erfolgreich zu sein. Auch Automobilzulieferer, die stark von deutschen Premiumanbietern abhängig sind, könnten dann profitieren.

Dem Automobilsektor drohen Zoll-Gegenwinde aus den USA. Wie riskant ist ein Investment in einen Schweizer Zulieferer?

Die Unsicherheit hat unter Trump deutlich zugenommen. Die deutsche Automobilindustrie könnte sowohl von chinesischer als auch von amerikanischer Seite unter Druck geraten. In den nächsten fünf Jahren wird sich zeigen, ob die deutsche Autoindustrie ihren Platz im globalen Automarkt behaupten kann. Wenn dem so ist, dürften Schweizer Zulieferer wie beispielsweise Ems-Chemie, Autoneum oder SFS davon profitieren.

Sie sagen, die aktuelle Lage sei von vielen konjunkturellen Unsicherheiten geprägt. Was stimmt Sie dennoch zuversichtlich – ist es die Geldpolitik?

Ja, das Umfeld mit sinkenden Zinsen bietet Potenzial, insbesondere in den USA. Unternehmen profitieren jedoch nicht sofort, sondern erst nach einiger Zeit. Dies wird sich vor allem 2025 bemerkbar machen und betrifft die Refinanzierung sowie das M&A-Geschäft, das in den letzten Jahren eher gedämpft war.

Wie schätzen Sie das Bewertungsniveau an den Märkten ein?

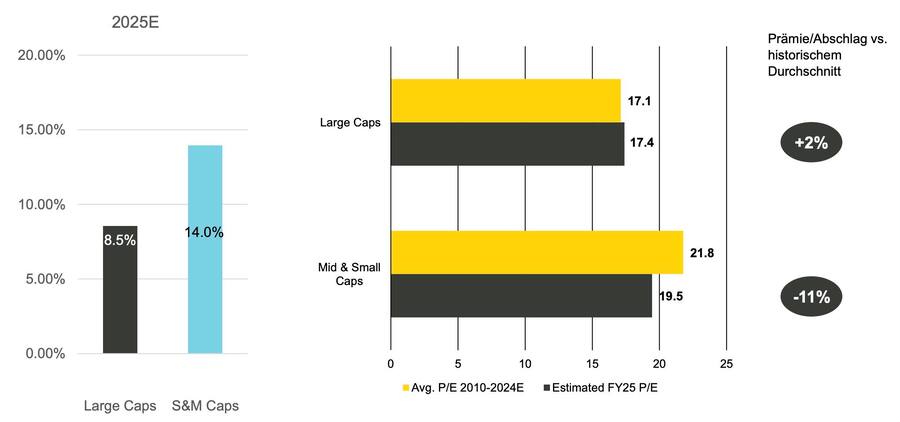

Aktien sind weltweit, besonders in den USA, teuer. Im Schweizer Markt haben wir jedoch eine faire Bewertung im Vergleich zum Durchschnitt der letzten 15 Jahre. Besonders bei Mid- und Small Caps gibt es aktuell einen Abschlag von über 10 Prozent. Bei einer möglichen wirtschaftlichen Wiederbelebung in China und Europa, insbesondere Deutschland, sowie einer stabilen US-Wirtschaft erscheinen Schweizer Mid- und Small Caps besonders attraktiv.

Würden Sie sagen, dass jetzt ein guter Zeitpunkt ist, um sich dort zu positionieren?

Ja, das würde ich sagen. Das Timing ist immer schwierig, auch für uns. Der Markt könnte noch einmal um 5 Prozent zurückgehen. Aber bei einem Anlagehorizont von zwölf Monaten oder länger finden wir das Schweizer Mid- und Small-Cap-Segment sehr attraktiv.

Sind SMI-Titel weniger spannend? Wie bewerten Sie die aktuelle Situation bei Nestlé?

Obwohl die aktuelle Bewertung bereits viele negative Erwartungen widerspiegelt, ist es unserer Meinung nach noch zu früh, um einzusteigen. Um wieder zum Wachstums zurückzuzukehren, sind Investitionen notwendig, die sich negativ auf die Profitabilität auswirken werden. Mehr Klarheit bezüglich Wachstumsambitionen und eventuell neue Margenziele wird es beim Investorentag nächste Woche geben.

Wie beurteilen Sie den abrupten Managementwechsel bei Nestlé?

Der Abgang kam überraschend, ist aber nachvollziehbar. Nestlé hatte in den ersten Jahren unter Mark Schneider eine starke Performance aufgrund des starken Fokus auf die Portfolio-Umschichtung. Wie es sich aber in den letzten Quartalen gezeigt hat, ist der Fokus auf das organische Wachstum nicht so wie geplant gelungen. Die Lebensmittelbranche durchläuft einen Umbruch, und Konsumenten sind nicht mehr bedingungslos bereit, hohe Preise zu zahlen. Private-Label-Produkte von Aldi oder Lidl gewinnen an Beliebtheit. Nestlé hat Schwierigkeiten, sich zwischen billigen Anbietern und als Premium-Marke zu positionieren. Es könnten weitere Portfolioanpassungen notwendig sein, darunter Massnahmen im Wassergeschäft oder bei Tiefkühlprodukten. Die gestiegenen Rohstoffpreise, etwa bei Kaffee und Kakao, erschweren es zusätzlich, höhere Preise an die Kunden weiterzugeben.

Wie positionieren Sie sich bei den SMI-Pharmaschwergewichten Roche und Novartis?

Für nächstes Jahr setzen wir stärker auf Roche und bauten dort jüngst unsere Positionen aus, während wir Novartis reduziert haben. Obwohl Novartis starke Q3-Zahlen lieferte und die Prognosen anhob, fiel die Aktie – ein mögliches Anzeichen für Gewinnmitnahmen. Ein wichtiger Aspekt bei Novartis sind auslaufende Patente, die bisher hohe Margen erzielten.

Was überzeugt Sie an Roche?

Bei Roche sehen wir unter dem neuen Management eine klarere Strategie und Ausrichtung. Das Unternehmen hat massiv in Forschung und Entwicklung investiert, jedoch war die Effizienz nicht immer gegeben. Erfolgreiche Produkte wurden meist eingekauft oder lizenziert. Nun scheint Roche konsequenter bei der Auswahl der Projekte zu sein und gewichtet das kommerzielle Potential höher als zuvor. Bevorstehende Studien zu Alzheimer und Parkinson bergen zwar ein hohes Risiko, aber auch hohes positives Überraschungspotential. Zudem spiegelt die Aktie bereits viele negative Erwartungen wider.

Wie beurteilen Sie Roche als potenziellen Akteur im Bereich der Abnehmpillen?

Als Roche positive Phase-1-Daten präsentierte, stieg die Aktie markant – allerdings zu früh in unseren Augen. Wir glauben auch, dass dieses Thema mittlerweile an Bedeutung verloren hat.

Das wäre eine schlechte Nachricht für Ypsomed...

Die Aktie von Ypsomed bewegt sich seit gut vier Monaten seitwärts, da derzeit inkrementelle Käufer fehlen. Dennoch sehen wir enormes Wachstumspotenzial. Ypsomed ist für uns ein hervorragendes Unternehmen, mit einer Unternehmenskultur und Qualität, die uns langfristig überzeugt. Der Verkauf der Diabetes Care Sparte könnte aus unserer Sicht ein nächster positiver Kurstreiber sein.

Auch der Aufstieg von ABB ist ins Stocken geraten. Wie sehen Sie dort die Bewertung?

ABB hat aufgrund des starken Anstiegs der Profitabilität eine sehr positive Aktienskursbewegung hinlegen können. Wir glauben trotzdem, dass die Aktie weiterhin Aufwärtspotential hat. Der neue CEO hat anlässlich der Resultate vom dritten Quartal darauf hingewiesen, dass das Margenpotential noch nicht ausgeschöpft ist. ABB hat eine starke Marktposition in strukturell wachsenden Bereichen (wie Elektrifizierung oder Automatisierung) was in unseren Augen eine hohe Bewertung rechtfertigt. Bei den internationalen Wettbewerbern die von den gleichen Trends profitieren sind die Bewertungslevel im ähnlichen Ausmass angestiegen.

Zu Beginn haben Sie auch Geberit und Sika wegen der Perspektiven im Bausektor hervorgehoben. Was überzeugt Sie konkret?

Geberit hat Aufholpotenzial und lieferte kürzlich gute Quartalszahlen und Jahresprognosen, trotz des schwierigen Umfelds, insbesondere in Deutschland. Sika hat in den letzten zehn Jahren erfolgreich Akquisitionen getätigt, enttäuschte jedoch zuletzt. Gerade Sika ist gut positioniert, um von globalen Wachstumstrends zu profitieren, insbesondere im Bereich effizientes Bauen mit weniger CO2. Sie sind Marktführer in vielen Bereichen und profitieren von der steigenden Urbanisierung und alternden Infrastruktur. Insgesamt sehen wir grosses Potenzial bei Sika aufgrund globaler Trends und ihrer starken Marktposition.

Was ist Ihre Meinung zu Holcim?

Der Investment Case wird sich verändern. Für den verbleibenden Teil (ohne das Nordamerika Geschäft) wird das Dekarbonisierungspotential im Vordergrund stehen, wo Holcim in Europa sehr gut aufgestellt ist. Es wird aktuell sehr viel in Projekte investiert die zur Abscheidung, Nutzung und Speicherung von CO2 dienen. Das überproportionale Wachstum in der Profitabilität (zum Umsatz) wird weiterhin erzielt werden können, so wie auch ein starker freier Cash Flow. Daher sehen wir den Investment Case in Holcim weiterhin als solid. Bei Sika sehen wir aber für das nächste Jahr mehr Aufholpotenzial, was die Kursentwicklung betrifft.

Und warum setzen Sie jetzt trotz dieser SMI-Chancen gerade auf Schweizer Mid- und Small Caps?

Small- und Mid-Caps zeigen eine starke Korrelation zu den globalen PMIs. Wenn die PMIs über 50 steigen, performen Small- und Mid-Caps in der Regel besser als Large Caps. Dazu kommt die unterstützende Geldpolitik, mögliche Stimuli in China und ein leicht steigendes globales BIP. Unsere Schätzungen für 2025 basieren auf Bottom-up-Analysen von 140 Schweizer Unternehmen, die 95 Prozent der Marktkapitalisierung ausmachen. Wir erwarten ein Gewinnwachstum von 14 Prozent, was deutlich über dem Gesamtmarkt liegt.

Bewertungsvergleich zwischen Schweizer Mid- und Small-Caps und Large Caps.

Welche Unternehmen aus diesem Marktsegment könnten nächstes Jahr zu den Gewinnern gehören?

Ein Beispiel ist Georg Fischer. Sie profitieren von globalen Trends wie nachhaltige Lösungen im Wasser- und Flow Bereich, welche bei hochkritischen Industrieprozessen, nachhaltigem Management der Wasserinfrastruktur und Energieeffizienz von Gebäude eingesetzt werden. Durch Devestitionen und eine klare Fokussierung auf den Wasser- sowie den Flow-Bereich, unterstützt von der Akquisition von Uponor, gehören sie zu den Marktführern. Der Verkauf des Maschinetooling und CastingGeschäfts könnte zu einer Neubewertung führen und den bisherigen Konglomerats-Discount eliminieren. Die verbleibenden Bereiche sind weniger zyklisch und haben eine höhere Profitabilität. Ein weiteres Beispiel ist Straumann. Sie wurden nach den Drittquartals-Zahlen abgestraft, obwohl diese mit Ausnahme des US-Geschäfts unserer Meinung nach sehr gut waren. Das Gleiche gilt für Lindt & Sprüngli. Der Schokoladenhersteller steht derzeit unter Druck wegen des hohen Kakaopreises und des grossen US-Anteils. Doch auch Lindt & Sprüngli profitieren vom US-Markt. Neuere Berichte erwähnen einen Rechtsfall in den USA wegen überschrittener Schadstoffobergrenzen in Kalifornien. Lindt hat jedoch nie behauptet, ausschliesslich Premium-Schokolade herzustellen, und wir glauben, dass diese Situation aufgebauscht wird.

Sie nennen Straumann unter den Medtech-Titeln. Wie ordnen Sie Sonova ein, das mit dem neuen Hörgerät positives Feedback erhalten hat?

Sie haben im August ein neues Hörgerät eingeführt und die Aktie entwickelt sich gut. Die Bedenken über Apples Einfluss halten sich jedoch hartnäckig. Wir teilen diese Sorge nicht. Im Gegenteil, mit dem neu eingeführten Hörgerate-Feature kann jeder User ganz einfach einen Hörtest machen. Daher glauben wir, dass das Bewusstsein für den eigenen Hörverlust in der Bevölkerung steigen wird. Obwohl die Aktie in letzter Zeit stark gestiegen ist und wir Gewinne realisiert haben, sehen wir weiterhin Potenzial. Eine kurzfristige Gewinnmitnahme nach der guten Kursentwicklung ist jedoch sinnvoll.

Welche Unternehmen finden Sie sonst noch interessant?

Ein weiteres Unternehmen ist Julius Bär, das durch den Benko-Skandal stark unter Druck geriet. Wir haben nun aber viel Positives über den neuen CEO Stefan Bollinger gehört und erwarten von ihm eine fokussiertere Strategie. Julius Bär hat zudem ein hohes US-Dollar-Exposure mit über 50 Prozent der Kundengelder und könnte von einer Wiederbelebung in China profitieren, da das Asiengeschäft für die Bank bedeutender ist als bei anderen Schweizer Banken. Auch Adecco ist für uns eine interessante Aktie für das nächste Jahr. Das Unternehmen wurde nach den Drittquartals-Zahlen abgestraft, verfügt jedoch über eine starke Marke und ist in wichtigen Märkten wie Deutschland, Frankreich, den Niederlanden und den USA präsent und konnte die Marktanteile über die letzten 12 Monate wesentlich ausbauen. Der Aktienkurs ist zyklisch und stark abhängig von GDP und PMI, besonders in den genannten Ländern.

Die Adecco-Aktie scheint jedoch in einem übergeordneten Rückwärtsgang…

Wir glauben, dass die Aktie, obwohl derzeit abgeschlagen, im nächsten Jahr grosses Potenzial hat. Adecco ist attraktiv bewertet und könnte von positiven makroökonomischen Signalen rasch profitieren.

Auch bei SGS bringt ein neuer CEO frischen Wind in das Unternehmen. Gelingt die Trendwende?

SGS war lange ein "schlafender Riese".. Unter dem neuen Management zeigen sich nun Verbesserungen. Die neue CEO Géraldine Picaud, zuvor Finanzchefin bei Holcim, hat bereits bewiesen, dass sie erfolgreich arbeiten kann und die Effizienz in einem Unternehmen steigern kann. Sie bringt einen klaren Fokus für das Unternehmen mit. SGS ist weniger von politischen oder wirtschaftlichen Schwankungen abhängig, da ein Teil des Geschäftes regulatorisch vorgeschrieben ist. Die Nachfrage nach Tests von Produkten und Dienstleistungen steigt stetig aufgrund wachsender Qualitäts- und Regulierungsanforderungen weltweit. Dies gilt nicht nur für Europa, sondern auch für die USA, Asien, Lateinamerika und sogar Afrika. Insgesamt sehen wir SGS in einer sehr guten Position.

Was halten Sie von Sulzer, wo unter Suzanne Thoma an der Börse die Trendwende nachhaltig vollzogen wurde?

Sulzer ist sehr gut positioniert. Man hat gesehen, dass eine Neubewertung stattfinden kann, wenn das Unternehmen zeigt, dass es in seinem Gebiet eine globale Marktführerschaft einnehmen kann. Das Vekselberg-Problem ist zwar nicht gelöst, aber es ist in den Hintergrund gerückt. Wir sind eher der Meinung, dass die Aktie langsam ‹topish› aussieht, und wir haben gewisse Gewinne realisiert.

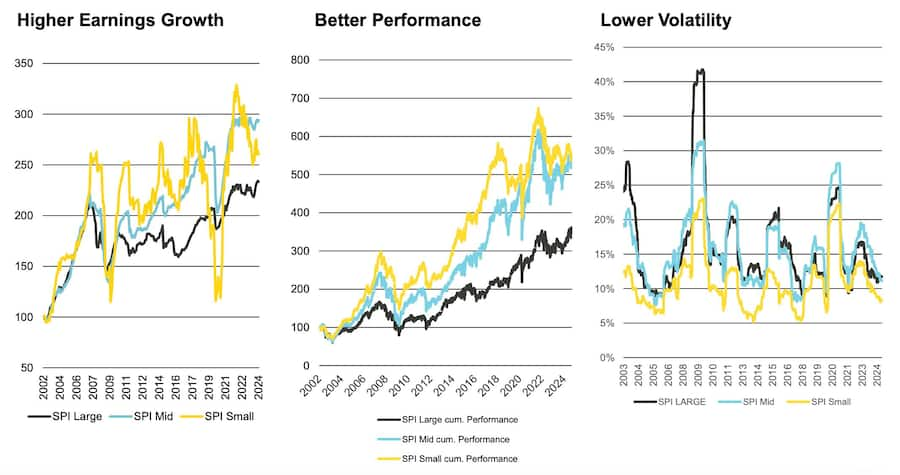

Verglichen mit Large Caps erzielen Schweizer Nebenwerte über einen gesamten Marktzyklus hinweg höhere Gewinne und bessere Kursentwicklungen bei geringerer Volatilität.

Sinkende Zinsen machen gerade ausschüttungsstarke Unternehmen wieder interessanter. Bei welchen Titeln sollten Anleger, die auf Dividenden setzen, sich engagieren?

Für Dividendentitel finden wir Versicherer wie Swiss Re, Zurich und Swiss Life interessant, die wir in unseren Dividendenportfolios übergewichtet haben. Auch UBS und Julius Bär gehören dazu. Unternehmen wie SGS und Roche sind ebenfalls attraktiv. Wichtig sind uns Unternehmen, die nachhaltig Dividenden steigern können, auch wenn die aktuelle Rendite unterdurchschnittlich ist. Ein Beispiel ist Lindt & Sprüngli, die in den letzten sieben Jahren ihre Dividenden sechsmal erhöht haben.

Und welche Unternehmen überzeugen wegen der hohen Eintrittsbarrieren beziehungsweise Burggraben?

Bei Unternehmen mit hohen Eintrittsbarrieren gefällt uns besonders VAT, die eine Monopolstellung innehaben. Sie investieren stark in Forschung und Entwicklung und haben dadurch eine starke Marktstellung. Ähnliche Überzeugungstitel sind beispielsweise Sika und Interroll. Interroll zeichnet sich trotz Schwierigkeiten in den letzten zwei Jahren durch hohe Innovationskraft und eine enge Kundenbindung aus, was sie gegenüber Wettbewerbern hervorhebt.

Was sind die wichtigsten Erkenntnisse für eine Anlagestrategie in diesem Umfeld?

Es ist entscheidend, sich nicht vom täglichen Marktlärm ablenken zu lassen und eine mittel- bis langfristige Perspektive zu haben. Disziplin und Geduld sind wichtig. Man sollte nicht bei schlechten Quartalszahlen sofort reagieren. Ein Anlagehorizont von 18 bis 24 Monaten ist sinnvoll. Kurzfristigen Trends nachzujagen erzeugt oft das Gefühl, falsch positioniert zu sein. Auch professionelle Anleger neigen in solchen Phasen zu aktivem Umschichten, was meist kontraproduktiv ist. Geduld ist hier entscheidend, ebenso wie das Festhalten an der ursprünglichen Investmentidee.

Marc Hänni ist Head of Swiss Equities bei Vontobel. Er kam 1993 zum Vermögensverwalter. Seit 2011 ist er Head of Swiss Equities innerhalb der Conviction Equities Boutique. Seit dem Jahr 2000 ist er Portfolio Manager und für verschiedene Fonds mit Schweizer Aktien verantwortlich. Seit 1998 ist er Mitglied des Swiss Equities Team. Davor absolvierte Hänni eine dreijährige Banklehre. Er besitzt einen Abschluss als Betriebsökonom der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) und ist Certified International Wealth Manager (CIWM) der AZEK, einem führenden Anbieter von Finanzausbildungen in der Schweiz.