Die Berichtssaison dürfte den bereits stark getroffenen Aktienmärkten weiter zusetzen. 60 Prozent von 724 Teilnehmern in einer neuen MLIV-Pulse-Umfrage gehen davon aus, dass die Zahlensaison den US-Index S&P 500 weiter nach unten drücken wird. Seit Anfang Jahr hat dieses weltweit beachtete Börsenbarometer bereits 24 Prozent eingebüsst. Hoffnungen in der vergangenen Woche, dass nach zwei Erholungstagen bei den Kursen eine neue Richtung eingeschlagen werden könnte, wurden durch erneute Kurseinbrüche am Freitag zerrüttet.

"Die Drittquartals-Zahlen werden enttäuschen, was ein Risiko mit sich bringt, dass die Schätzungen für das vierte Quartal gesenkt werden", sagte Peter Garnry, Aktien-Chefstratege bei der Saxo Bank. Die beiden grossen Probleme seien die Krise der Lebenshaltungskosten, welche den Konsum belasten, sowie steigende Löhne, welche die Unternehmensgewinne schmälern.

In Europa (grau-blau), den USA (grün) und weltweit (hellblau) werden mehr Unternehmen herabgestuft als hochgestuft (Grafiken: Bloomberg).

70 Prozent glauben, dass das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 auf 14 fallen wird. Ein Viertel sieht das KGV des Index' gar nur bei 10. Derzeit handelt der S&P 500 beim 16-fachen der erwarteten Gewinne. Hintergrund der pessimistischen Annahmen im Markt ist auch, dass selbst nach den starken Kursrückgängen seit dem Jahreswechsel immer noch Risiken eingepreist werden müssen, die von der Zinspolitik der Notenbanken ausgehen.

Die Inflation bleibt ungebrochen hoch. Deswegen will die Notenbank in den USA die Zinsen weiter straff anheben - damit könnte die Federal Reserve aber auch das Wachstum und damit die Gewinnchancen der Firmen bremsen. Weil jüngste Arbeitsmarktdaten in den USA eine robuste Beschäftigungslage zeigen, wird ein erneut massiver Zinsschritt nächsten Monat noch wahrscheinlicher.

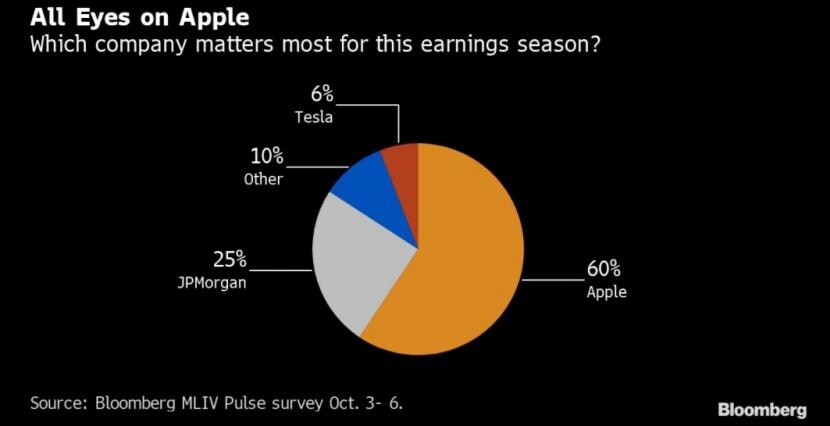

JPMorgan und Citigroup legen Zahlen vor

Die US-Gewinnsaison nimmt bereits diese Woche Fahrt auf. Banken wie JPMorgan und Citigroup werden Hinweise geben, wie es den grossen US-Unternehmen in der Rechnungsperiode Juli bis September ergangen ist. Bei der Frage, auf welches Unternehmen sich die Blicke am meisten richten, nannten 60 Prozent der Teilnehmer der MLIV-Umfrage keine Bank, sondern Apple. Die Präsentation der Apple-Zahlen sind für den 27. Oktober angekündigt. Der iPhone-Konzern verfügt über das grösste Gewicht im S&P 500 und repräsentiert mehrere Themen, die für den Markt im Moment sehr wichtig sind. Dazu gehören Konsumverhalten, Lieferketten, die Folgen des erstarkten Dollar und die höheren Zinsen.

Fast zwei Drittel der MLIV-Umfrageteilnehmer achten am stärkten auf die Apple-Zahlen. Diese werden am 27. Oktober publiziert.

40 Prozent der Umfrageteilnehmer gaben die Bereitschaft an, mehr in Value-Aktien zu investieren. 23 Prozent tendieren weiter zu Wachstumstiteln, für welche die Gewinnaussichten bei steigenden Zinsen allerdings getrübt sind. Für 37 Prozent steht keine dieser beiden oft konkurrierenden Anlagestile im Vordergrund. Dies dürfte deutlich machen, dass der Markt - in den Worten von Citigroup-Strategen - "entscheiden defensiv gedreht" hat und gerade erst anfängt, das Rezessionsrisiko richtig durchzudenken.

Aussagen zu Rezession und Inflation dürften die Berichtsaison in den USA lückenlos begleiten. Nur 11 Prozent der Umfrageteilnehmer sagten, dass sie erwarteten, dass CEO das Wort "Zuversicht" verwenden würden. Dies untermalt die schlechte Stimmung. Auch bei Barclays, wo man die Gewinnsituation "nicht als Desaster" einschätzt, zweifeln die Strategen um Emmanuel Cau an der Chance auf einen "konstruktiven" Ausblick.

(Bloomberg/cash)

2 Kommentare

Solange solch exzessives Verhalten an den Börsen geschieht mit den sogenannten Hype Aktien wie AMC; APE; GME und Biotech Aktien, solange wird auch der aktuelle Bärenmarkt nicht zu Ende sein.

Es sind noch immer zu viele Börsenneulinge im Markt welche vollgesaugt sind mit unprofitablen Wachstumstiteln und hoffen das schnelle Geld machen zu können.

In den letzten 2 Jahren ist wirklich Krethi und Plethi an die Börsen geströmt und wollten nur noch schnell reich werden. Am Besten wäre es natürlich, wenn der finale Washout noch kommen würde mit 20% Rückgang und mehr, dass all die gehebelten- und Lombardkredit Aktienkonten sich in Luft auflösen.

Denn dann wären definitiv die gierigen Kleinanleger mit grossen Verlusten aus dem Markt gedrängt und wir hätten ein tragfähiges Fundament für einen neuen Bullenmarkt.

Einige können es bis heute nicht glauben das buy de Dip nicht mehr funktioniert. Auch Börsen Bäume wachsen nicht in den Himmel. Es wird Zeit das einige Leute das Erlernen. Jetzt kommt die Zeit der zittrigen Hände. Hat halt Marc Faber wieder Mal Recht. Ich habe persönlich im Moment keine Aktien mehr. Jetzt stand by