Seit letzter Woche ist bekannt, dass sich Verwaltungsratspräsident Peter Ulber beim Luftfrachtspezialisten Panalpina nicht mehr zur Wiederwahl stellen wird. Das weckte flugs Übernahmefantasien, weil Ulber als Vertreter des Ankeraktionärs Ernst-Göhner-Stiftung als vehementer Verfechter eines Alleingangs des Unternehmens galt.

Alleine schon die Wahrscheinlichkeit, dass sich Panalpina in Zukunft aktiver am Konzentrationsprozess in der Transportindustrie beteiligen könnte, bescherte der Aktie in den letzten vier Handelstagen einen Kursanstieg um fast 13 Prozent.

Eine Empfehlung mit Wett-Charakter

Aus Sicht der US-Investmentbank Jefferies ist damit das Ende der Fahnenstange allerdings noch immer nicht erreicht. Sie stuft die Panalpina-Aktie am frühen Montagmorgen mit einem neu 150 (zuvor 120) Franken lautenden Kursziel von "Hold" auf "Buy" herauf. Zur Stunde legt die Aktie an der Schweizer Börse SIX um 5,4 Prozent auf 140,40 Franken zu. Die Tageshöchstkurse liegen gar bei 143,10 Franken.

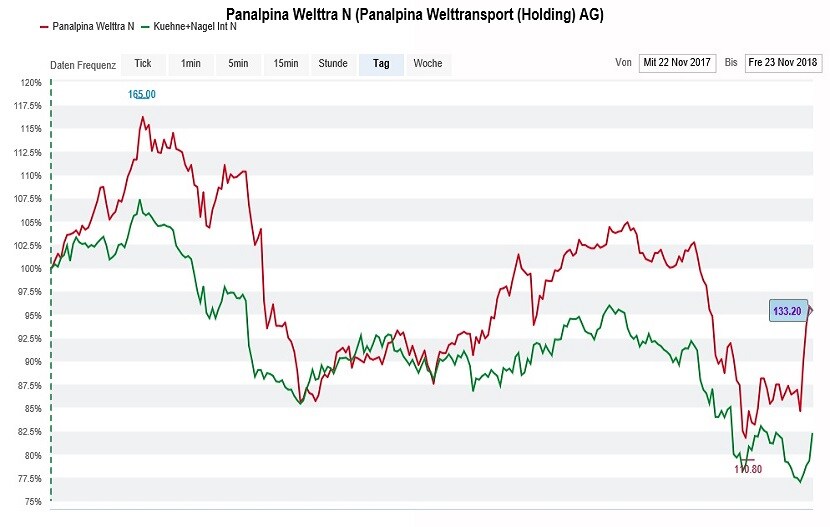

Die Panalpina-Aktie (rot) im Einjahresvergleich mit der Aktie von Kühne+Nagel (grün) (Quelle: www.cash.ch)

Der für Jefferies tätige Analyst macht denn auch kein Geheimnis daraus, dass die Kaufempfehlung eine Wette auf einen Verkauf von Panalpina an einen Konkurrenten ist. Er begründet sowohl die Heraufstufung als auch die Kurszielerhöhung mit der Berücksichtigung einer Übernahmeprämie von 25 Prozent. Dem Analysten zufolge ist Panalpina als alleinstehendes Unternehmen nur etwa 120 Franken je Aktie wert. Genau dort liegt das frühere Kursziel.

Kühne+Nagel signalisiert Gesprächsbereitschaft

Wurde in den letzten Jahren vor allem ausländischen Konkurrenten ein Interesse an Panalpina nachgesagt, so kommt mit Kühne+Nagel neuerdings ein weiterer möglicher Käufer ins Spiel. Man sei bereit, auch bei grösseren Akquisitionen aktiv zu werden, wenn sich bestimmte Konstellationen ergeben würden, so liess Konzernchef Detlef Trefzger gegenüber der Wirtschaftszeitung "Finanz und Wirtschaft" durchblicken. Auf eine Übernahme von Panalpina angesprochen, signalisierte Trefzger zwar Gesprächsbereitschaft, schloss eine feindliche Übernahme jedoch aus (cash berichtete).

Dass Kühne+Nagel in Verbindung mit Panalpina gebracht wird, ist nicht neu. In einer Branchenstudie schrieb die Berenberg Bank schon im Mai dieses Jahres, dass Kühne+Nagel mit einer Übernahme von Panalpina quasi über Nacht zum führenden Luftfrachtanbieter aufsteigen und die Stellung als Nummer zwei in der Seefracht beträchtlich stärken würde. Der Studienautor schätzte die Kostensynergien zwischen den beiden Unternehmen damals auf bis zu 300 Millionen Franken. Mit anderen Worten: Kühne+Nagel könnte den Panalpina-Aktionären einen Aufschlag von 30 Prozent bezahlen und käme trotzdem noch immer in den Genuss einer prozentual zweistelligen Gewinnverdichtung (cash berichtete).

Panalpina-Aktie seit Jahresbeginn nicht halb so schwach

Vor ziemlich genau zwei Wochen stufte derselbe Analyst die Aktie von Panalpina auf "Hold" herunter. Dass er dabei neben den nur schleppenden Verbesserungen beim Tagesgeschäft auch mit nachlassenden Übernahmefantasien argumentierte, entbehrt nicht einer gewissen Ironie (cash berichtete).

Nachdem die Panalpina-Aktie zuletzt Terrain gutmachen konnte, errechnet sich seit Jahresbeginn noch ein Minus von knapp 8 Prozent. Zum Vergleich: Die Aktie von Kühne+Nagel notiert um fast 20 Prozent tiefer als noch anfangs Jahr.